投资要点:

公司发布2024年中期报告:上半年,公司实现营收30.21亿元,同比降5.79%;实现扣非归母净利润2.78亿元,同比降1.19%。其中,二季度营收为16.21亿元,同比降6.33%,扣非归母净利润1.69 亿元,同比增加12.14%。

收入降幅扩大,但盈利修复显著。一、二季度收入同比降幅分别为5.15%和6.33%,较上年同期扩大 6.81个和5.01 个百分点,上半年的销售压力进一步加大。产品力、渠道下沉力以及宏观消费能力,三力削弱,应该是基础消费品销售承压的主要原因。公司核心的东北和华北市场销售下滑较为严重:上半年两市场的销售收入分别同比减少12.33%和6.67%。展望下半年,公司推出的新品有望促成第二增长曲线;另外深耕核心市场,以及拓展西南和新疆等边远市场也将扭转销售下滑的局面。

二季度,利润下降的势头得以扭转,盈利显现出向上的迹象。二季度,公司的扣非归母净利润同比增加12.14%,增幅同比、环比分别扩大33.58和28.68个百分点,扭转了2023年以来累计5个季度净利润下滑的势头,但是积极趋势是否得以延续仍需要观察。成本系统性下降以及公司对费用的控制,促成了盈利的积极回升。上半年,在成本下行周期的推动下,公司的综合毛利率较2023年上升1.36个百分点至24.15%,营业成本的降幅同比扩大8.85个百分点。此外,本期销售、管理和研发费率均有下降,也是盈利修复的原因。

公司整体的运营情况良好,现金流有望持续改善。由于前期的投资规模较大,公司当前的利息支付和资产折旧压力稍大,但好在信用减值、存货周转率等指标改善明显,以及投资支出正在显著减少,未来公司的现金流将会持续改善。上半年公司的财务费率达到0.55%,同比升高0.21个百分点;资产折旧达到1.07亿元,较上年同期进一步增加0.19亿元,资产折旧进入峰值期。但是,上半年的信用减值同比减少64.86%,存货周转率同比提升0.78次,反映出渠道动销的情况正在改善。

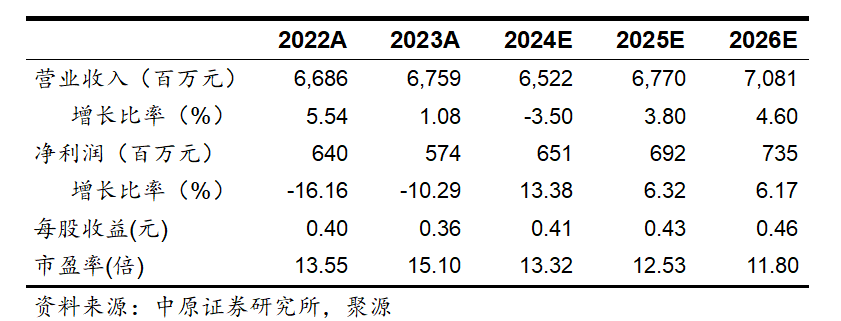

投资评级:我们预测公司2024、2025、2026年的每股收益分别达到0.41、0.43和0.46元 ,对应8月16日收盘价,市盈率分别为 13.32倍、12.53倍和11.8倍,给予增持评级。

风险提示:成本下行具有周期性,随着成本系统性上行,公司的盈利将会回落;新一轮产品线能否带来第二增长曲线仍有待观察,不排除销售持续下滑的可能。

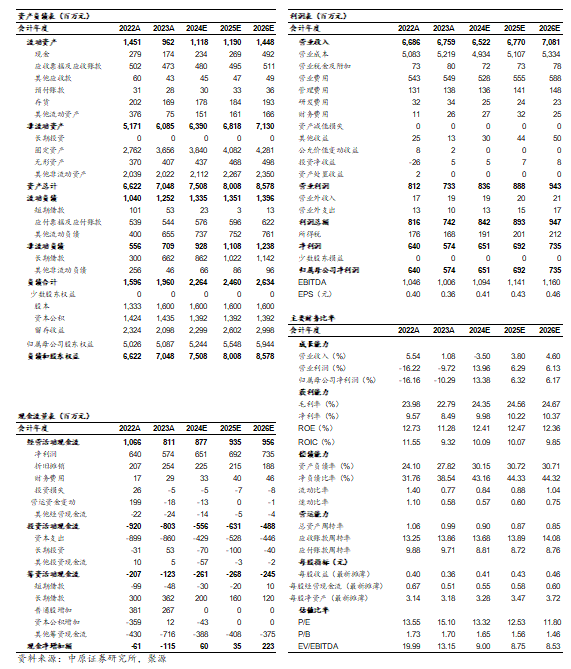

财务报表预测和估值数据汇总

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)