安装新浪财经客户端第一时间接收最全面的市场资讯→【下载地址】

银行股继续发力。8月20日,工商银行早盘涨超1%,股价再创历史新高。截至当日收盘工商银行总市值约2.28万亿元,超过中国移动,成为A股新的市值“一哥”。当天,银行板块在大盘走弱的背景下上涨0.63%,继续领涨行业板块,其中工、农、中、建四大行股价也继续刷新新高。至此,银行板块今年的涨幅达到31.63%,年内涨幅“遥遥领先”,A股市值前十席位,银行股占了一半。

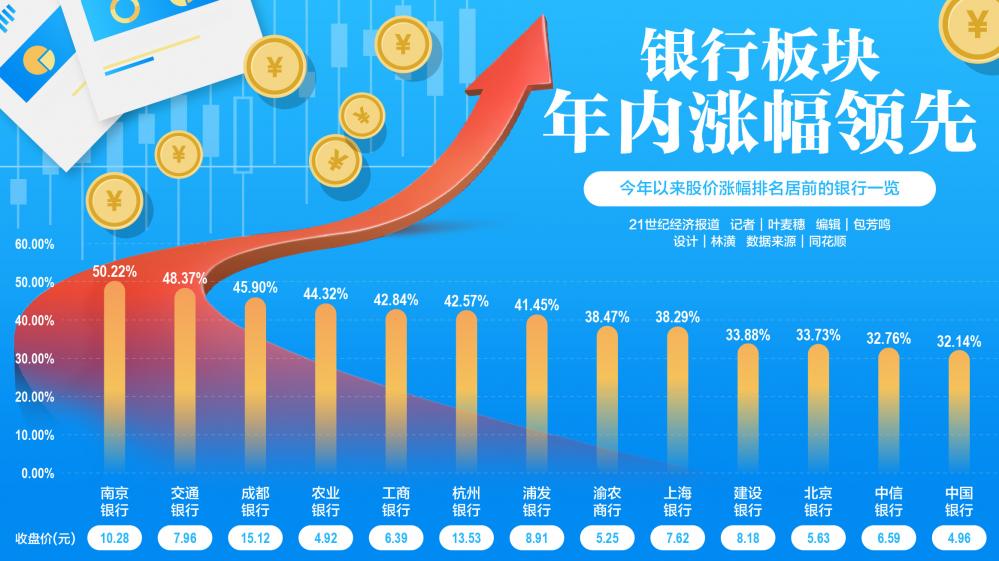

作为今年以来的市场主线,银行板块表现持续占优。根据同花顺统计,今年以来,在A股上市的42家银行中,仅有3家出现下跌,其他均呈现上涨。其中,13家银行的涨幅超过30%,7家银行的涨幅超过40%,南京银行更是一骑绝尘,涨幅达到50.2%。

排排网财富研究部副总监刘有华对21世纪经济报道记者表示,银行股近期创新高的原因主要有几个方面。首先,银行股长期以来一直处于低估状态,市场对其价值的重新评估是推动股价上涨的一个重要因素。其次,当前市场处于调整中,银行股因其稳健的分红和避险属性,成为资金的避风港,吸引了大量资金流入。再次,地产板块风险预期改善,近两年随着政策“组合拳”精准发力,市场认为地产板块逐步触底。第四,市场最担忧的净息差在二季度也出现企稳迹象。

华福证券研究所金融首席分析师张宇表示,今年以来银行板块的行情有三方面的驱动因素。一是股息率选股逻辑在板块内的扩散,高股息策略从国有行扩散到中小行。二是地产政策的逐步优化。三是市场对银行净息差下行斜率放缓以及基本面即将见底的期待。

是什么推动了银行股不断刷新新高?兴业证券首席策略分析师张启尧表示,有两股主要力量在背后推动,一是保费高增带动险资大幅流入,为市场尤其是其重仓的银行板块带来资金增量。金融监管总局发布的数据显示,截至2024年6月,今年保险公司保费收入累计同比增长10.65%,保险资金运用余额也较年初增长9.62%,带来险资大量的配置需求。也因此,尽管今年市场表现整体仍较为疲软,险资的权益仓位也处在历史低位,但保险资金绝对规模的增长,仍为市场注入了大量的流动性。截至2024年6月,财险+人身险(占险资总规模的96.6%)合计持有的股票和基金规模分别较年初增加1369亿元和1693亿元,成为今年市场难得的增量。而这其中,银行作为险资的第一大重仓方向,也显著受益于保险资金的持续流入、增配。

其次,ETF成为今年市场重要的边际增量,银行正是其持仓占比最高的方向。今年ETF资金大幅流入并主要加仓沪深300,银行作为沪深300指数第一大权重行业,同样显著受益。根据兴业证券的估算,截至8月16日,年内股票型ETF净流入约6293亿元,其中宽基类ETF净流入6359亿元,其他类小幅净流出。宽基类ETF是核心增量来源,且其中流入最多的为跟踪沪深300指数的ETF产品,年内净流入约4477亿元,占全部宽基净流入规模的70%以上。

华龙证券非银金融行业分析师杨晓天判断,短期板块高股息+稳定性逻辑仍将延续,预计央行再次降息前银行板块投资价值仍会凸显。

银行的业绩也给近期银行股带来十足的底气。8月19日晚,浦发银行发布2024年半年度报告。上半年,该行实现营业收入882.48亿元,归属于母公司股东的净利润269.88亿元,同比增长16.64%。上半年,浦发银行风险压降成效显著,不良贷款余额、不良贷款率较一季度末实现“双降”。截至6月末,不良贷款率1.41%,较上年末下降0.07个百分点,较一季度末下降0.04个百分点;拨备覆盖率175.37%,较上年末上升1.86个百分点,较一季度末上升2.53个百分点。

根据同花顺统计,截至目前,已经有6家银行披露了半年报,归母净利润均上涨,其中3家银行的归母净利润增速达到两位数。常熟银行表现最好,常熟银行半年报显示,2024年上半年实现营业收入55.06亿元,同比增长12.03%;归母净利润总额17.34亿元,同比增长19.58%。报告期末,集团贷款不良率0.76%,较年初上升0.01个百分点;拨备覆盖率538.81%,较年初提升0.93个百分点。

除此之外,还有5家银行披露了业绩快报。

最早披露银行半年报的是南京银行。8月1日,南京银行2024年半年度报告数据显示,2024年上半年,该行实现营业收入262.16亿元,同比增加19.12亿元,同比上升7.87%,其中,非利息净收入134.05亿元,同比增加27.25亿元,同比上升25.51%,在营业收入中占比51.13%,同比上升7.19个百分点。实现归属于母公司股东的净利润115.94亿元,同比增加9.09亿元,同比上升8.51%。

截至报告期末,南京银行不良贷款率0.83%,较上年末下降0.07个百分点;拨备覆盖率345.02%,较上年末下降15.56个百分点。

目前市场人士表示,透过银行上半年的业绩报告,可以看出经营增速和净利润增速可能仍然承压,但不同银行的业绩发展将出现分化。

广发证券银行业分析师倪军表示,今年银行业规模增速或继续跟随社融增速放缓,2024年全年银行业总资产同比增速约为7%。银行业息差依旧承压,预计四季度继续较一季度收窄4bp。中间业务收入下半年有望企稳。其他非息贡献逐步回落,预计全年同比增长4.4%。资产质量方面,零售、小微等领域或有一定风险暴露压力。预计下半年银行业营收增速保持承压,利润增速继续向营收增速收敛。预计2024年上市银行合计营收和归母净利润同比分别变动-1.55%、0.99%,业绩相对趋势的分化核心源自存量超额拨备的厚度和新生不良带来的信用成本差异。

国信证券也发布研报称,2020年以来银行业绩增速下行周期主要由净息差拖累。从2020年以来上市银行业绩增速下降归因来看,净息差持续大幅收窄是主要拖累因子,规模和信用成本对业绩形成正贡献,但信用成本对业绩正贡献幅度持续下降。预计2024年是此轮业绩下行周期尾声,当前估值仍处在低位。

责任编辑:李桐

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)