分析师:李丹

研究助理:秦梦鸽,卢骁尧,张梦婷

具体参见2024年8月18日报告《招商轮船下单VLCC,吉祥航空中期分红40%并回购注销》,如需报告全文或数据底稿,请联系团队成员或对口销售。

摘要

本周交通运输行业行情回顾

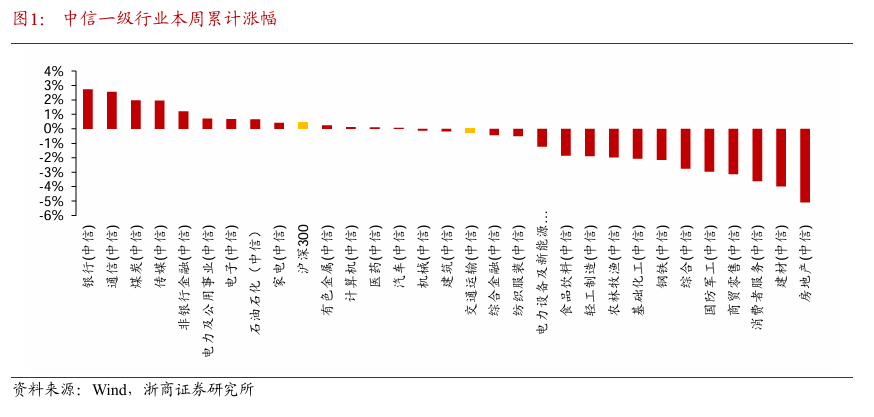

1)在30个中信一级行业中,本周(8月12日-8月16日),交通运输行业累计涨跌幅为-0.30%,位列第16位;沪深300指数涨跌幅为+0.42%。

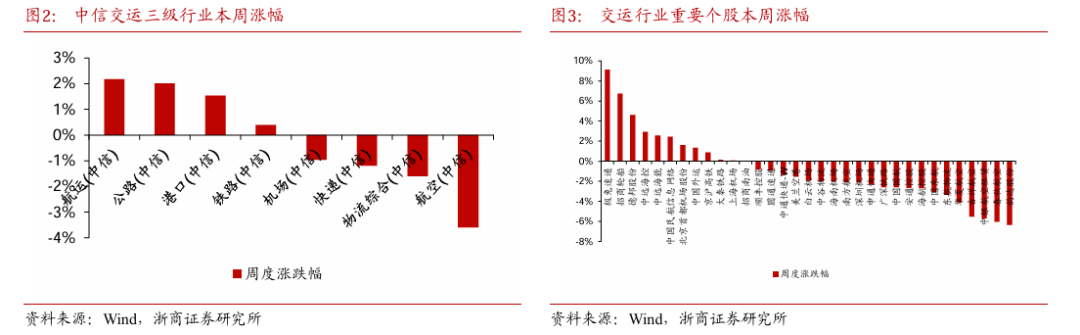

2)在285个中信三级行业中,本周(8月12日-8月16日)板块累计涨跌幅:航运(+2.18%)、公路(+2.01%)、港口(+1.53%)、铁路(+0.39%)、机场(-0.97%)、快递(-1.19%)、物流综合(-1.60%)、航空(-3.59%)。

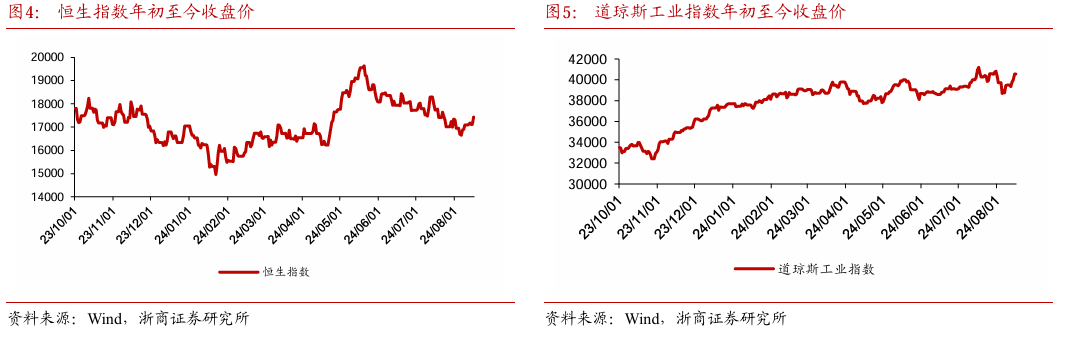

3)境外股市表现:8月16日,香港恒生指数收17430.16点,8月12日-8月16日涨跌幅为+1.99%,道琼斯工业指数收40563.06点,本周涨跌幅为+2.70%。

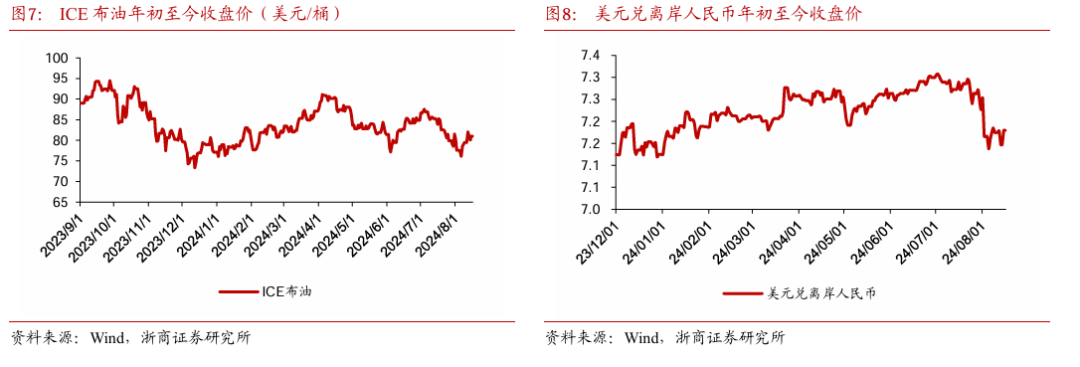

4)油价及汇率变化情况:截至8月16日,ICE布油收盘报价80.97美元/桶,美元兑离岸人民币收盘报价 7.1795;8 月 12 日-8 月 16 日,ICE 布油涨跌幅为1.30%,美元兑离岸人民币涨跌幅为+0.02%。

行业重点事件

1)招商轮船:公司订造10艘新一代节能环保油轮

8 月17日公司发布公告,2024 年 8 月 16 日,公司通过全资子公司海宏轮船(香港)有限公司与大连造船在深圳签署了订造 5 艘 30.6 万载重吨 VLCC 油轮的《船舶订造协议》;5 艘 11.5 万载重吨 AFRAMAX 油轮的《船舶订造协议》,协议价共计约 66.38 亿元人民币,拟使用自有资金和银行借款,交船期为2027年2028 年。

2)吉祥航空24Q2盈利1.2亿元,中期分红40%并回购注销

吉祥航空公布中报:24H1营收109.6亿元,同比+17%,归母净利润4.9亿元,同比+509%。其中24Q2,营收52.4亿元,同比+7%;归母净利润1.2亿元,同比扭亏为盈(23Q2归母净利润为-1亿元)。公司宣布中期分红率40%,这是继2016年后,公司2024年再次实施中期分红,计划每股现金分红0.09元,对应派息率超40%。并首次回购注销,公司对于2024 年实施回购的其中1500 万股股份,用途由原回购方案“用于员工持股计划或者股权激励”变更为“用于注销并减少注册资本”,若上述回购股份完成注销后,公司EPS将增厚约0.68%。

3)招商港口:7月公司集装箱吞吐量同比+9.0%

8 月 14 日公司发布 7 月业务量数据,集装箱吞吐量约 1727.7 万 TEU,同比+9.0%,全年累计吞吐量 1.13 亿 TEU,同比+9.8%;其中,内地码头本月同比+9.7%,累计同比+10.0%,海外码头本月同比+7.7%,累计同比+10.2%。

4)国家邮政局公布2024年7月邮政行业运行情况

根据国家邮政局数据,7月份,邮政行业寄递业务量完成158.0亿件,同比增长20.1%。其中,快递业务量完成142.6亿件,同比增长22.2%。邮政行业业务收入完成1334.4亿元,同比增长11.7%。其中,快递业务收入完成1107.7亿元,同比增长14.1%。

行业观点

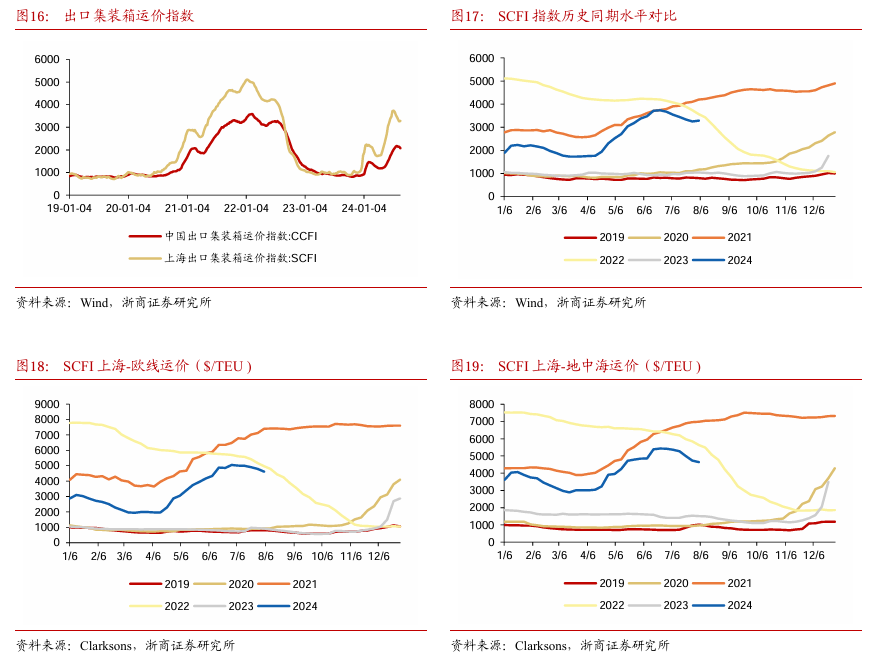

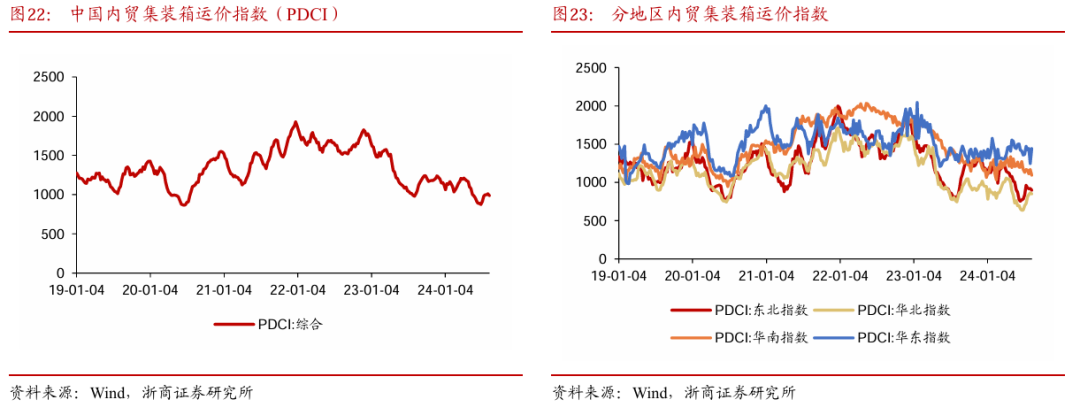

集运:外贸集运市场:SCFI环比下降,欧线运价环比-2.5%, 8月9日,中国出口集装箱运价指数CCFI为2138.32,环比+0.2%;上海出口集装箱运价指数SCFI为3253.89点,环比-2.4%。分航线看,SCFI欧线运价为4786 $/TEU,环比-2.5%,美西航线运价6068 $/FEU,环比-2.8%,美东航线运价9083 $/FEU,环比-2.8%,地中海航线运价4733 $/TEU,环比-5.3%。内贸集运市场:内贸集运运价指数环比持续回升,7月27日至8月2日,中国内贸集装箱运价指数PDCI为1010点,较上周+11点,环比+1.10%,分区域来看,东北、华北、华南区域指数环比上升,华东区域指数环比下降。

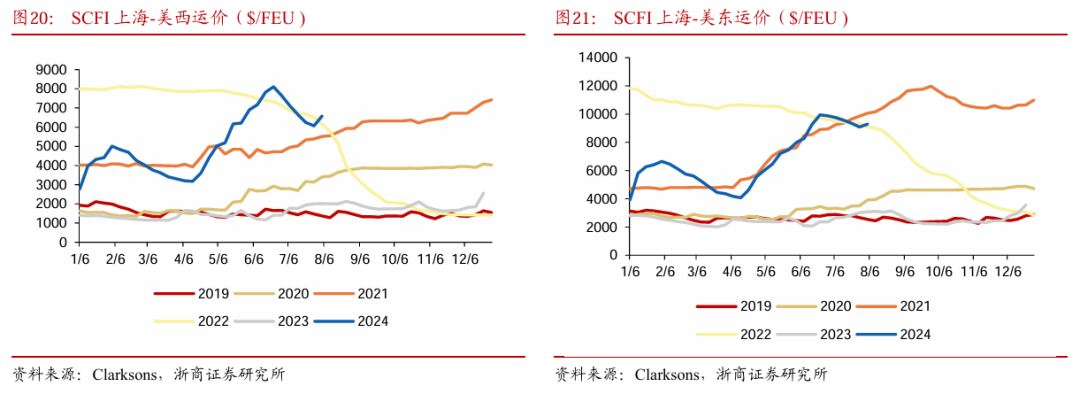

油运:本周原油运价指数环比小幅下降。8月5日至8月9日,原油运输指数(BDTI)平均为931,环比-5.1%;成品油运输指数(BCTI)平均为670,环比-14.0%,供给约束逻辑不变,关注后续红海事件进展、产油国产量、油价及相关政策变化。

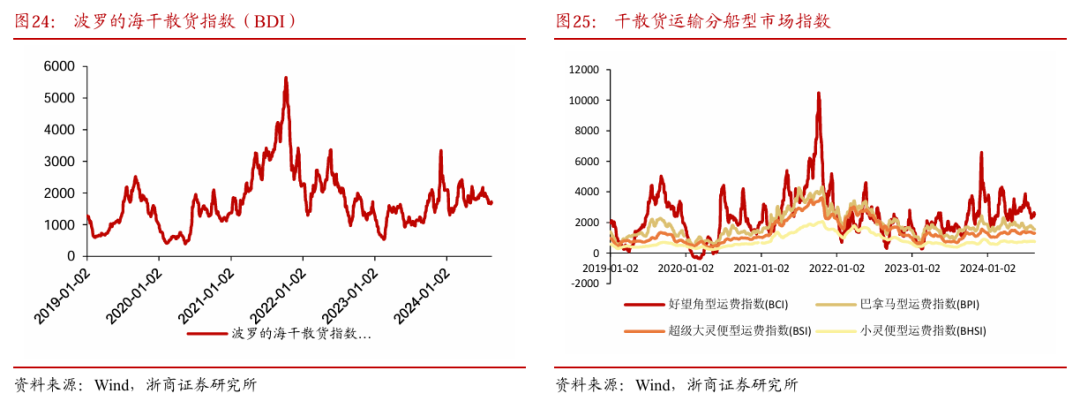

干散货航运:BDI指数环比下降。 8月5日至8月9日,波罗的海干散货指数(BDI)平均为1683,环比-2.3%。分船型来看,好望角型指数(BCI)平均为2424,环比+0.4%;巴拿马型指数(BPI)平均为1649,环比-5.5%;超级大灵便型指数(BSI)平均为1312,环比-3.7%,小灵便型指数(BHSI)平均为757,环比-0.4%。

航空货运:空运运价指数环比小幅下降。截至8月5日,最新波罗的海空运指数BAI00为2064点,环比-1.2%,同比+8.9%,浦东出境航空货运指数BAI80为4565点,环比-0.7%,同比+30.4%。

航空:中长期看,波音/空客上游产能恢复受限,供给侧逻辑再强化。国际航班持续恢复利好整体航空业飞机利用率恢复。我们认为2024年航司业绩有望实现同比正增长。当前航空股股价普遍回到最新一轮定增价附近,处于相对底部区间,市场预期较弱。

快递:根据国家邮政局数据,1-6月快递业务量累计完成801.6亿件,同比增长23.1%。6月快递业务量完成145.7亿件,同比增长17.7%。2024年以来件量增速超预期,行业保持较快增长;行业淡季提前到来,局部地区阶段性价格竞争或加剧,建议关注各家淡季价格策略。

投资建议

1)资源品:全球地缘政治带来极大不确定性。且2020年以来全球供应链陆续面临卫生、气候、经济和地缘政治的挑战,在逆全球化背景下仍会加速重构,有望推高板块整体风险溢价。推荐嘉友国际、招商轮船、中远海能、招商南油。

2)集运:红海冲突背景下,集装箱船舶持续绕行,带动集运吨海里需求大幅提升,行业供需关系改善,年初至今集装箱航运运价大幅提升,板块盈利或逐步修复,推荐中远海控、中谷物流。

3)快递: 2024年以来行业件量增速好于预期。行业价格竞争有望阶段性趋缓,行业有望逐步从“价格战”向“价值战”转变。建议关注快递板块配置机会。1)加盟快递:中长期看,行业分化持续,头部快递企业的市场份额有望进一步提升(中通快递/圆通速递);建议关注韵达股份/申通快递。2)直营快递:看好顺丰控股(时效业务稳中有升、大件快运业务利润提升叠加新业务持续改善,顺周期背景下有望率先受益)。

4)航空:随着国际航线持续恢复,航司飞机利用率将持续提升,我们认为2024年航司业绩有望实现同比正增长。推荐春秋航空/华夏航空/吉祥航空/中国国航/南方航空/中国东航。

5)高股息:当前复杂宏观背景下,持续高增长行业稀缺,盈利稳健、现金流稳定、分红意愿及能力强的高股息资产价值凸显。建议关注皖通高速、中国外运、招商公路、宁沪高速、山东高速、青岛港。

行业需求不及预期,油价、汇率大幅波动、地缘政治风险等。

正文

1 本周行情回顾

1.1 A股市场行情回顾

在 30个中信一级行业中,本周(8月 12日-8月 16日),交通运输行业累计涨跌幅为-0.30%,位列第16位;沪深300指数涨跌幅为+0.42%

在 285 个中信三级行业中,本周(8 月 12 日-8 月 16 日)板块累计涨跌幅:航运(+2.18%)、 公路(+2.01%)、 港口(+1.53%)、 铁路(+0.39%)、 机场(-0.97%)、 快递 (1.19%)、 物流综合(-1.60%)、 航空(-3.59%)。

本周重要个股累计涨跌幅:

➢ 航空:南方航空(-2.07%)、 中国国航(-2.58%)、 海航控股(-2.70%)、 中国东航(-3.08%)、 华夏航空(-4.11%)、 吉祥航空(-5.51%)、 春秋航空(-6.04%)

➢ 机场:北京首都机场股份(H,+1.61%)、上海机场(+0.06%)、美兰空港(H,-1.56%)、白云机场(-1.92%)、 海南机场(-2.03%)、 深圳机场(-2.14%)

➢ 快递物流:极兔速递(H,+9.13%)、德邦股份(+4.61%)、中国外运 (+1.32%)、顺丰控股 (-0.80%)、圆通速递(-0.95%)、中通快递-W(H,1.35%)、申通快递(-2.33%)、东航物流(-3.35%)、韵达股份(-6.36%)

➢ 航运:招商轮船(+6.75%)、中远海控(+2.92%)、中远海能(+2.55%)、招商南油(0.00%)、 中谷物流(-2.00%)、 安通控股(-2.69%)

➢ 铁路:京沪高铁(+0.88%)、大秦铁路(+0.15%)、广深铁路(-2.58%)

➢ 其他:中国民航信息网络(H,+2.44%)、中银航空租赁(H,-5.70%)

1.2 境外市场情况

境外股市表现:月16日,香港恒生指数收17430.16点,8月12日-8月16日涨跌幅为+1.99%,道琼斯工业指数收40563.06点,本周涨跌幅为+2.70%。

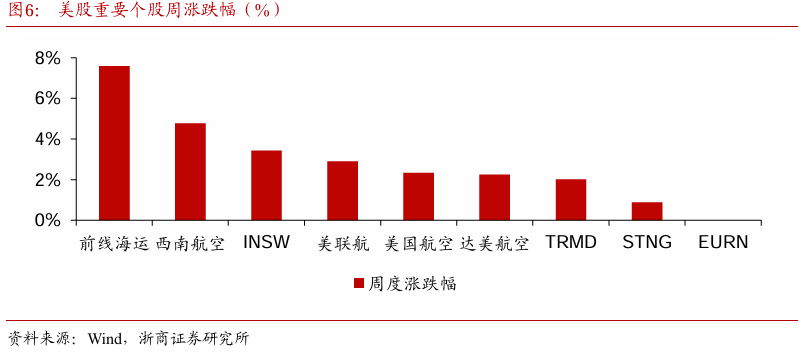

美股市场重要个股涨跌幅:前线海运 (+7.59%)、西南航空(+4.78%)、INSW (+3.42%)、美联航(+2.89%)、美国航空(+2.33%)、 达美航空(+2.24%)、TRMD (+2.00%)、STNG(+0.89%)、EURN(+0.00%)。

油价及汇率变化情况:截至8月16日,ICE布油收盘报价80.97美元/桶,美元兑离岸人民币收盘报价7.1795;8月12日-8月16日,ICE布油涨跌幅为-1.30%,美元兑离岸人民币涨跌幅为+0.02%。

2 行业重点事件

1)招商轮船:公司订造10艘新一代节能环保油轮

8 月17日公司发布公告,2024 年 8 月 16 日,公司通过全资子公司海宏轮船(香港)有限公司与大连造船在深圳签署了订造 5 艘 30.6 万载重吨 VLCC 油轮的《船舶订造协议》;5 艘 11.5 万载重吨 AFRAMAX 油轮的《船舶订造协议》,协议价共计约 66.38 亿元人民币,拟使用自有资金和银行借款,交船期为2027年-2028年。

2)吉祥航空24Q2盈利1.2亿元,中期分红40%并回购注销

吉祥航空公布中报:24H1 营收 109.6 亿元,同比+17%,归母净利润 4.9 亿元,同比+509%。其中 24Q2,营收 52.4 亿元,同比+7%;归母净利润 1.2 亿元,同比扭亏为盈(23Q2归母净利润为-1亿元)。公司宣布中期分红率40%,这是继2016年后,公司 2024年再次实施中期分红,计划每股现金分红0.09元,对应派息率超40%。并首次回购注销,公司对于2024年实施回购的其中1500 万股股份,用途由原回购方案“用于员工持股计划或者股权激励”变更为“用于注销并减少注册资本”,若上述回购股份完成注销后,公司EPS将增厚约0.68%。

3)招商港口:7月公司集装箱吞吐量同比+9.0%

8 月14日公司发布7月业务量数据,集装箱吞吐量约1727.7万TEU,同比+9.0%,全年累计吞吐量1.13亿TEU,同比+9.8%;其中,内地码头本月同比+9.7%,累计同比+10.0%,海外码头本月同比+7.7%,累计同比+10.2%。

4)国家邮政局公布2024年7月邮政行业运行情况

根据国家邮政局数据,7月份,邮政行业寄递业务量完成158.0亿件,同比增长20.1%。其中,快递业务量完成 142.6亿件,同比增长 22.2%。邮政行业业务收入完成 1334.4亿元,同比增长11.7%。其中,快递业务收入完成1107.7亿元,同比增长14.1%。

3 航空机场

3.1 航空

根据航班管家数据,本周(8月10日-8月16日,下同),我国国内、国际线客运航班日均执行量16837班次,环比+0.3%,同比2019年+13.6%。

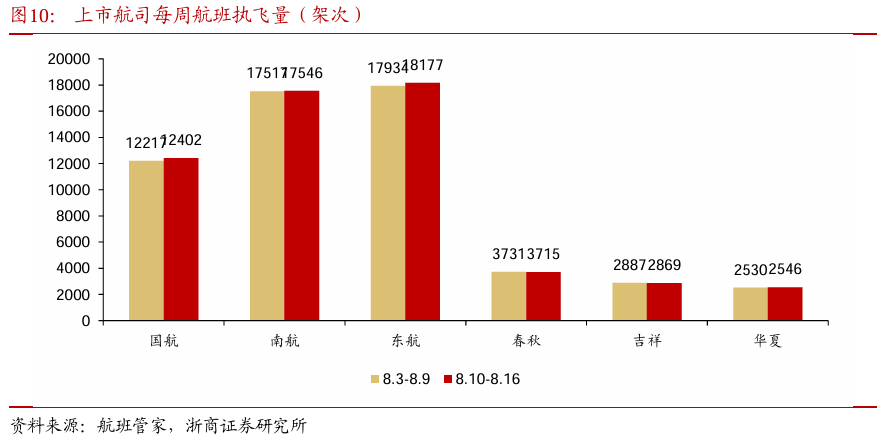

根据航班管家数据,本周国航、南航、东航、春秋、吉祥、华夏合计执飞航班量环比上周分别+1.5%、+0.2%、+1.4%、-0.4%、-0.6%、+0.6%。

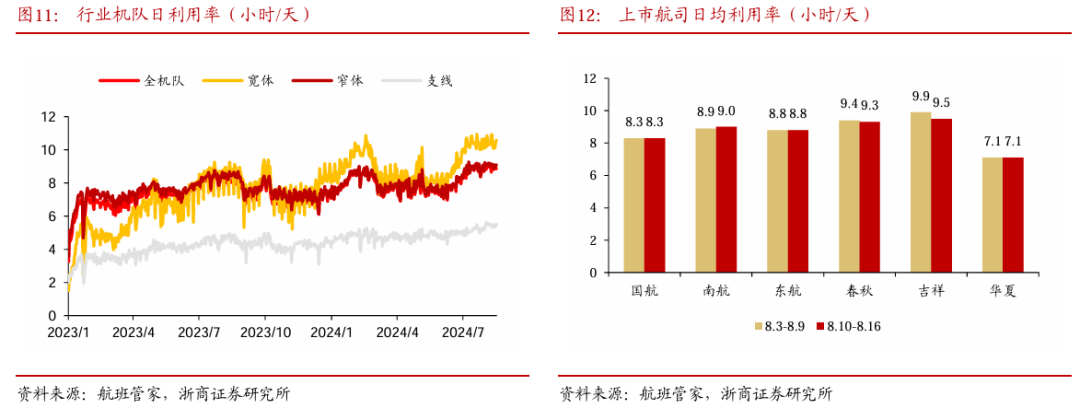

本周全民航机队利用率约为8.9小时/天,环比上周-0.1小时,其中宽体机利用率为10.4小时/天,环比-0.2小时/天;窄体机为9.0小时/天,环比-0.1小时/天;支线飞机为5.4小时/天,环比-0.1小时/天。根据航班管家数据,本周国航、南航、东航、春秋、吉祥、华夏日均利率环比上周分别+0.0、+0.1、+0.0、-0.1、-0.4、+0.0小时/天。

3.2 机场

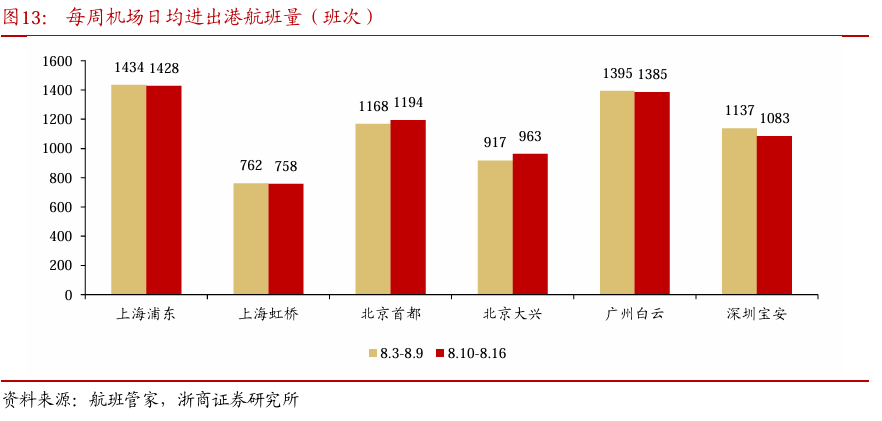

根据航班管家,本周上海浦东、上海虹桥、首都机场、大兴机场、白云机场、深圳机场日均进出港航班量环比上周分别-0.4%、-0.5%、+2.2%、+5.1%、-0.7%、-4.8%。

香港机场客流量:本周香港机场航班量合计5512班次,环比上周-0.6%;客流量共计90.1万人次,环比上周-0.7%。

4 航运及空运

4.1 集运:SCFI环比+0.8%

外贸集运:8月16日,中国出口集装箱运价指数CCFI为2073.41,环比-3.0%;上海出口集装箱运价指数SCFI为3281.36点,环比+0.8%。分航线看,SCFI欧线运价为4610 $/TEU,环比-3.7%,美西航线运价 6581 $/FEU,环比+8.5%,美东航线运价 9297 $/FEU,环比+2.4%,地中海航线运价 4645 $/TEU,环比1.9%。

内贸集运行业分地区表现:8月3日至8月9日,中国内贸集装箱运价指数PDCI为990点,较上周-20点,环比-1.98%。

分地区表现:1)东北区域指数为897点,环比-24点,涨跌幅为-2.61%;2)华北区域指数为850点,环比-14点,涨跌幅为-1.62%;3)华南区域指数为1095点,环比-73点,涨跌幅为-6.25%;4)华东区域指数为1441,环比+195点,涨跌幅为+15.65%。

4.2 干散货航运:周平均BDI指数环比+0.3%

国际干散货运市场:8月12日至8月16日,波罗的海干散货指数(BDI)平均为1687,环比+0.3%。分船型来看,好望角型指数(BCI)平均为2524,环比+4.1%;巴拿马型指数(BPI)平均为1563,环比-5.2%;超级大灵便型指数(BSI)平均为1297,环比-1.1%,小灵便型指数(BHSI)平均为756,环比-0.1%。

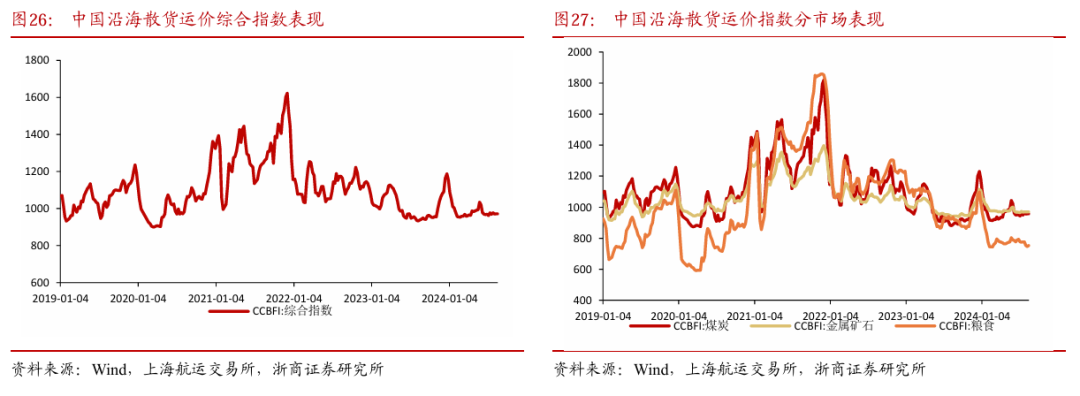

国内干散货运输市场:截至8月16日,中国沿海散货运价综合指数为971.61,环比 +0.03%。分市场来看,煤炭、金属矿石、粮食市场指数环比分别+0.02%、+0.01%和+0.72%。

4.3 油运:周平均BDTI环比环比-1.5%,BCTI环比-8.6%

油运市场:8月12日至8月16日,原油运输指数(BDTI)平均为917,环比-1.5%;成品油运输指数(BCTI)平均为613,环比-8.6%。

4.4 航空货运:BAI80 环比+1.8%

空运运价指数环比小幅下降。截至8月12日,最新波罗的海空运指数BAI00为2110点,环比+2.2%,同比+10.0%,浦东出境航空货运指数BAI80为4647点,环比+1.8%,同比+29.8%。

5 投资建议

1)资源品:全球地缘政治带来极大不确定性。且2020年以来全球供应链陆续面临卫生、气候、经济和地缘政治的挑战,在逆全球化背景下仍会加速重构,有望推高板块整体风险溢价。推荐嘉友国际、招商轮船、中远海能、招商南油。

2)集运:红海冲突背景下,集装箱船舶持续绕行,带动集运吨海里需求大幅提升,行业供需关系改善,年初至今集装箱航运运价大幅提升,板块盈利或逐步修复,推荐中远海控、中谷物流。

3)快递: 2024年以来行业件量增速好于预期。行业价格竞争有望阶段性趋缓,行业有望逐步从“价格战”向“价值战”转变。建议关注快递板块配置机会。1)加盟快递:中长期看,行业分化持续,头部快递企业的市场份额有望进一步提升(中通快递/圆通速递);建议关注韵达股份/申通快递。2)直营快递:看好顺丰控股(时效业务稳中有升、大件快运业务利润提升叠加新业务持续改善,顺周期背景下有望率先受益)。

4)航空:中长期看,波音/空客上游产能恢复受限,供给侧逻辑再强化。国际航班持续恢复利好整体航空业飞机利用率恢复,我们认为2024年航司业绩有望实现同比正增长。推荐华夏航空/春秋航空/吉祥航空/中国国航/南方航空/中国东航。

5)高股息:当前复杂宏观背景下,持续高增长行业稀缺,盈利稳健、现金流稳定、分红意愿及能力强的高股息资产价值凸显。建议关注皖通高速、中国外运、招商公路、宁沪高速、山东高速、青岛港。

(1)行业需求不及预期;

(2)油价、汇率大幅波动;

(3)地缘政治风险等。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)