【东吴机械】周尔双13915521100/李文意18867136239/韦译捷/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

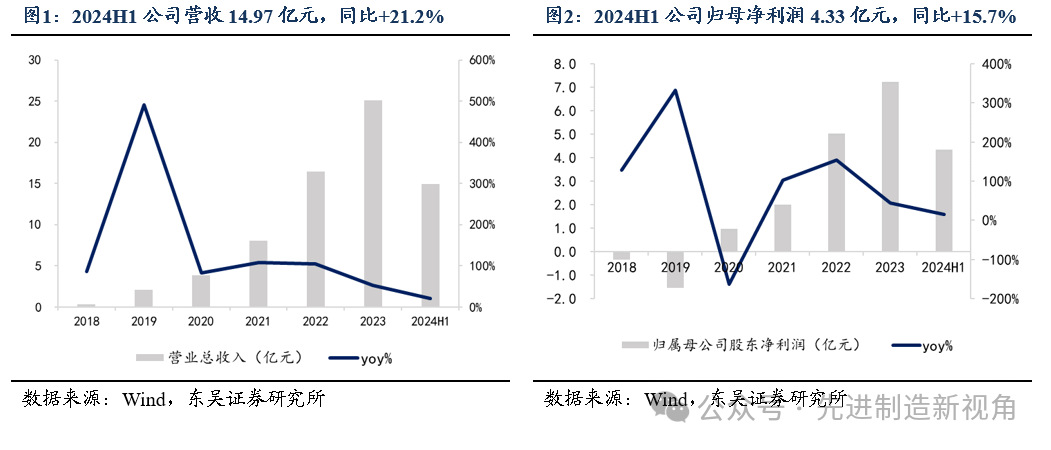

1 业绩稳健增长,符合预期

2024上半年公司营收14.97亿元,同比+21.2%,偏业绩预告上限,营收增长主要系受益于半导体设备市场发展及公司产品竞争优势,公司CMP装备、配套材料、晶圆再生、技术服务以及湿法装备等收入均有较大幅度增长;归母净利润4.33亿元,同比+15.7%,位于业绩预测中枢;扣非归母净利润3.68亿元,同比+19.8%。Q2单季营收8.16亿元,同比+32.0%,环比+20.0%;归母净利润2.31亿元,同比+27.9%,环比+14.0%。

2盈利能力较为稳定,期间费用率小幅降低

2024上半年公司毛利率为46.3%,同比-1.7pct,净利率为28.9%,同比-1.6pct。综合来看2024上半年期间费用率为21.6%,同比-2.8pct,其中销售费用率为6.0%,同比-0.7pct,管理费用率(含研发)为16.9%,同比-1.4pct,财务费用率为-1.3%,同比-0.7pct。Q2单季毛利率为44.9%,同比-1.1pct,环比-3pct,净利率28.2%,同比-1.0pct,环比-1.5pct。

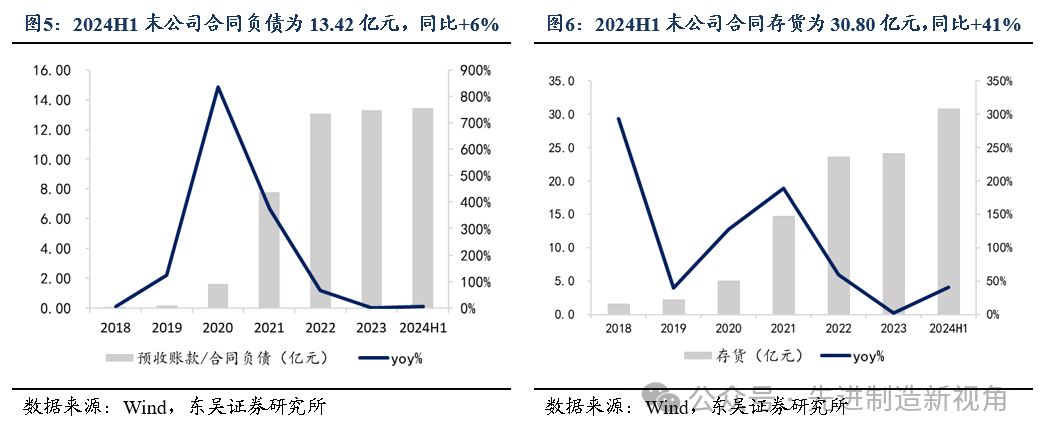

3 合同负债小幅增加,经营性活动现金流高增

截至2024H1末,公司合同负债为13.42亿元,同比+6%,存货为30.80亿元,同比+41%。2024年上半年公司经营性活动现金流达3.72亿元,同比大增39%,同比上升主要系公司业务规模扩大,销售回款增加。

4 立足CMP设备不断完善产品线,公司成长空间持续打开

1)CMP设备:在逻辑、DRAM存储、3D NAND存储芯片等领域的成熟制程均完成了90%以上CMP工艺类型和工艺数量的覆盖度,同时公司积极开拓先进封装、大硅片、化合物半导体等市场,市场空间持续拓宽;2)减薄设备:12英寸超精密晶圆减薄机Versatile-GP300,满足3D IC对超精密磨削、CMP及清洗的一体化工艺需求,在客户端验证顺利,并于2023年5月向集成电路龙头企业成功出货,填补了国内芯片装备行业在超精密减薄技术领域的空白。同时,公司开发的针对后道封装领域的12 英寸晶圆减薄贴膜一体机已取得某集成电路封装测试龙头Demo订单;3)清洗、膜厚量测等设备:首台12 英寸单片终端清洗机出机发往国内大硅片龙头企业进行验证,核心技术指标已满足客户要求。FTM-M300DA金属薄膜厚度测量设备已实现小批量出货,已在高端制程完成部分工艺验证;4)后服务:随着公司CMP设备保有量的不断攀升,耗材零部件、7区抛光头维保服务等业务量也会相应提升,关键耗材维保及技术服务将成为公司新的利润增长点;5)晶圆再生:已实现双线运行,大幅提高了再生工艺水平和客户供应能力,获得多家大生产线批量订单并实现长期稳定供货,有望持续放量。

5 受益于AI、高性能计算领域快速发展,公司CMP装备、减薄装备将得到更广泛应用

随着AI和高性能计算的快速发展,芯片性能和功耗的要求不断提高,通过内部互联技术实现多个模块芯片与底层基础芯片封装的Chiplet和基于2.5D/3D封装技术将DRAMDie垂直堆叠的高带宽存储器(HBM)需求高增。公司主打产品CMP装备、减薄装备均是芯片堆叠技术、先进封装技术的关键核心装备,将获得更加广泛的应用。

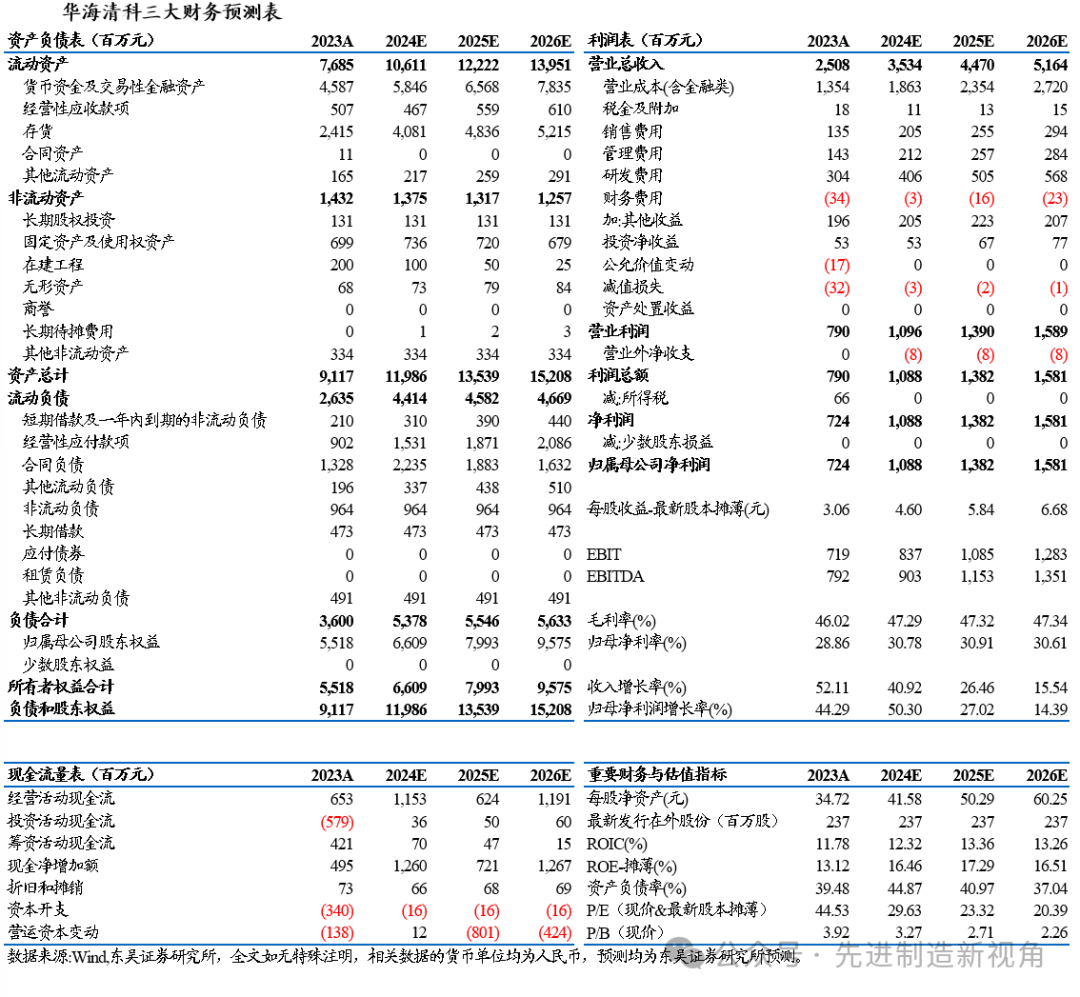

盈利预测与投资评级

考虑到设备交付节奏,我们基本维持公司2024-2026年归母净利润为10.9/13.9/15.8亿元,当前市值对应动态PE分别为30/23/20X基于公司较高的成长性,维持“买入”评级。

风险提示

下游资本开支下滑、美国制裁影响、新品产业化不及预期。

感谢您支持东吴机械团队

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)