【东吴机械】周尔双13915521100/李文意/韦译捷18859277905/钱尧天/黄瑞/谈沂鑫

投资评级:买入(维持)

事件

8月14日晚公司公告,纽威工业材料(大丰)拟参与竞拍盐城市大丰区南阳镇工业园区土地使用权、拟进行高端精密铸件制造项目投资、拟将大丰经济开发区现有厂区的土地使用权和建筑物进行转让,将用2.2亿元自有资金扩产铸件产能。

建成后年产碳钢精密铸件5000吨、不锈钢精密铸件5000吨,年产值约2.6亿元。总投资22,000万元,其中固定资产投资16,000万元,流动资金6,000万元。预计建设期为2025年3月~2026年4月,建设周期为14个月(以项目动工开始计)。铸件是阀门品质的关键因素之一,超低温和油气炼化相关阀门均有超高的品质要求,此次扩建铸件产能,说明公司对长期发展的看好。

2023年年报显示,公司在建工程仅700万,同比-94%;固定资产当期折旧1.5亿元,同比略增0.16亿元。固定资产科目中机器设备账面余额仅5.7亿元,资本开支高峰早已过。此次新增资本开支侧面反应下游油气开采等景气度高,海外订单饱满。

1)按照下游分,油气&炼化加工最为亮眼:油气开采&石油化工&LNG&炼化的订单占比公司总订单的约60%,这部分2024年以来增速约为50%。2)按照区域划分,中东&非洲订单最为亮眼,为增速最快的海外区域。我们认为,海外订单高增主要和中国油气企业“走出去”高度相关,阀门作为可靠性要求高的标准品,有望依靠国内牵头的EPC总包商(中石油,中石化,杰瑞集团等)招标放量而快速受益(根据公开信息,中石油中石化海外投资主要集中在沙特,科威特,阿联酋等中东国家)。

预计2024上半年实现归母净利润4.37-5.72亿元,同比增长30%-70%,其中单Q2公司实现归母净利润2.40-3.75亿元,同比增长1%-58%。【若按照上半年归母净利润增速50%-70%计算,则单Q2归母净利润3.07-3.75亿元,同比增长29%-58%】。

盈利预测与投资评级

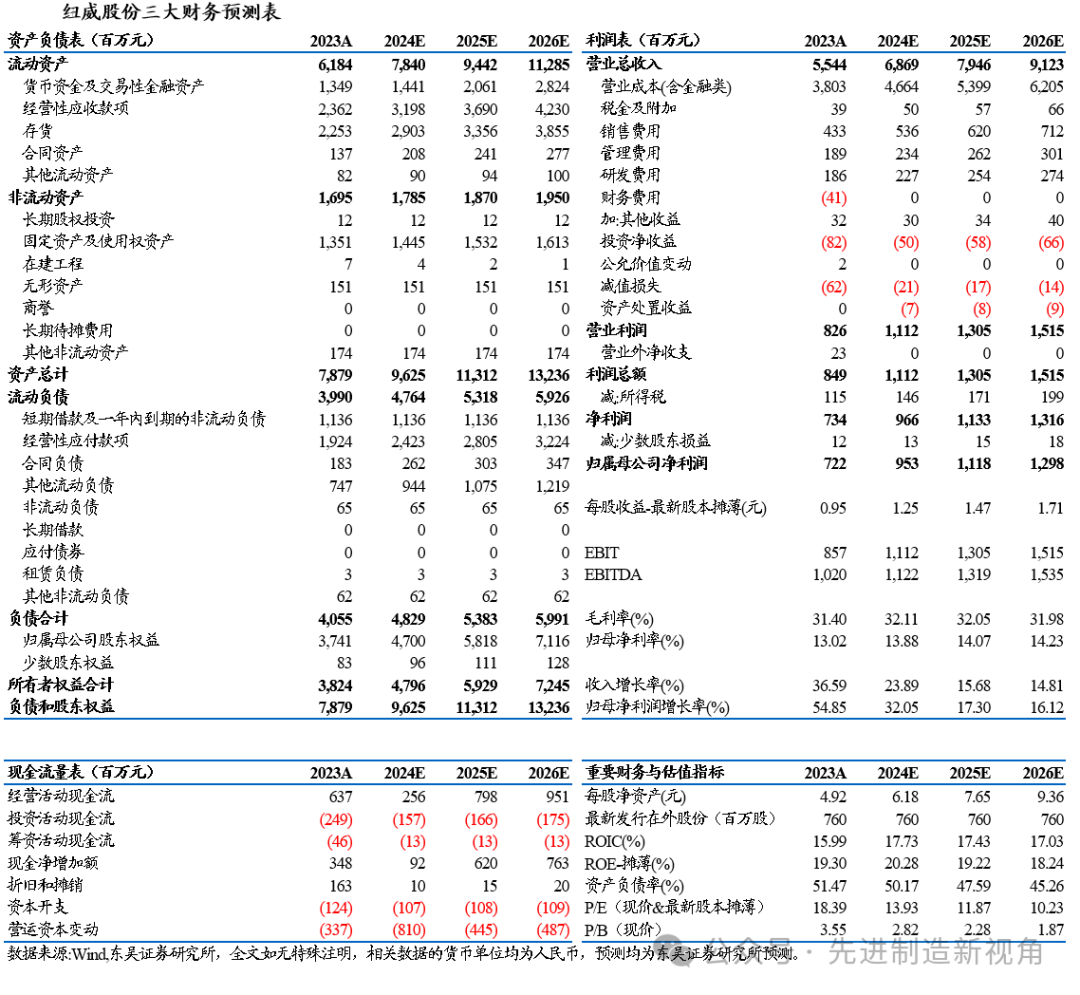

我们维持公司2024-2026年归母净利润预测9.5/11.2/13.0亿元,当前市值对应PE为14/12/10倍,维持“买入”评级。

风险提示

地缘政治风险、原材料价格上涨、汇率波动风险、油气产业周期波动

感谢您支持东吴机械团队

东吴机械研究团队荣誉

2023年 新财富最佳分析师 机械行业 第四名

2023年 Wind金牌分析师 机械行业 第一名

2022年 新财富最佳分析师 机械行业 第三名

2022年 Wind金牌分析师 机械行业 第二名

2021年 新财富最佳分析师 机械行业 第三名

2021年 Wind金牌分析师 机械行业 第一名

2020年 新财富最佳分析师 机械行业 第三名

2020年 卖方分析师水晶球奖 机械行业 第五名

2019年 新财富最佳分析师 机械行业 第三名

2017年 新财富最佳分析师 机械行业 第二名

2017年 金牛奖最佳分析师 高端装备行业 第二名

2017年 卖方分析师水晶球奖 机械行业 第五名

2017年 每市组合 机械行业 年度超额收益率 第一名

2016年 新财富最佳分析师 机械行业 第四名

2016年 金牛奖最佳分析师 高端装备行业 第四名

2016年 每市组合 机械行业 年度超额收益率 第一名

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)