21世纪经济报道见习记者 吴佳霖 深圳报道

结束了连续几个季度的业绩下滑之后,晨鸣纸业(01812.HK)终于重回正确的航道。

年初,晨鸣纸业敏锐捕捉到市场变化的信号,于2月和3月接连调价,总计将文化纸产品价格上调300元/吨。近期晨鸣纸业相关人士向21世纪经济报道记者表示,铜版纸价格在6000元/吨左右,相比年初涨了四五百元;白卡纸价格在4000元/吨左右。该人士认为成本上涨的原因来自于出口海运的运费价格上涨。

这一连串的价格调整,不仅有效抵御了成本上升的洪流,更在市场回暖的东风下,为公司业绩增长打入一针强心剂。

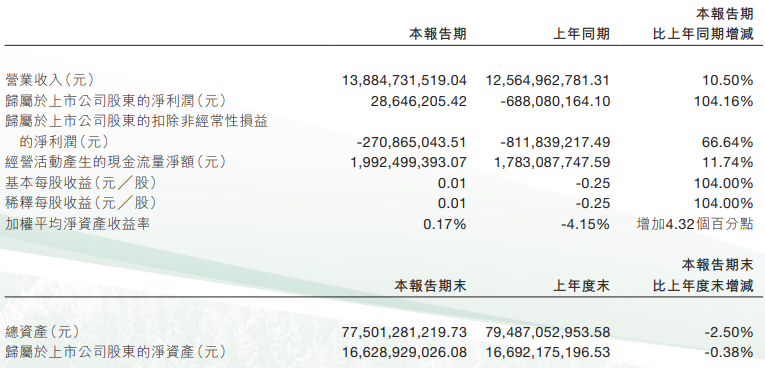

晨鸣纸业2024年上半年的财务报告,无疑是对这一战略成效的最佳诠释。报告期内,公司营业收入138.85亿元,同比增长10.5%;归属于上市公司股东的净利润为2864.62万元,同比扭亏为盈;扣非净利润亏损2.71亿元,同比上升66.64%,上年同期亏损8.12亿元。

对于此次盈利的原因,晨鸣纸业归于多方面的努力:公司木片、木浆等主要原材料及能源价格同比降低;强化成本管控,提高产能利用率,加强销售管理,浆、纸产销量同比增加,单位生产成本同比下降。

面对新的市场动态,晨鸣纸业给出的答案是回归老本行:调高价格,收窄业务,售卖子公司,计划解散旗下财务公司,将收益的曲线打正,重心转移到造纸的中心业务上。

为了跃过越来越高的盈利门槛,晨鸣纸业正在下大功夫“身材管理”。

拔高个子,缩减腰围

如果说上调价格是“拔高个子”,那么出售多家子公司便是晨鸣纸业的“缩减腰围”之策,更是其回归造纸主业、走出冬天的关键一跃。

3月22日,晨鸣纸业宣布拟出售其所持山东御景大酒店有限公司的九成股权及债权,预计交易对价约为3.565亿元。此前,晨鸣纸业还对昆山拓安塑料、海鸣矿业、金信期货等非主营业务进行剥离。

值得注意的是,晨鸣纸业的海外业务也在同步收缩。缩短战线,集中力量,晨鸣纸业将主要精力放在了国内市场。

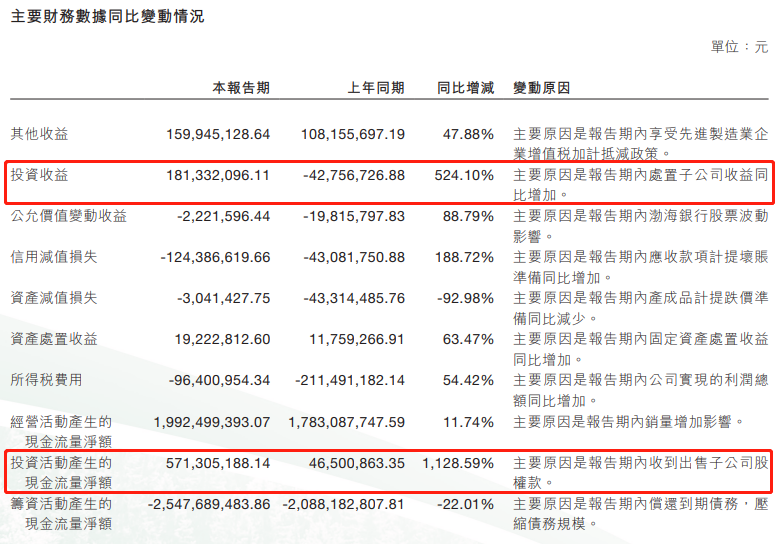

据统计,上半年晨鸣通过处置子公司资产和股权获得了1.81亿元的投资收益,同比大增524.1%;也大幅拉动了投资活动产生的现金流量净额数据,同比增加1128.59%。据悉,此举在于重新调整业务配置,优化资源管理。

以此为基,2024年上半年晨鸣纸业自由现金流为41.05亿元,相比上年同期增长74.65%;经营活动产生的现金流量净额为19.92亿元,同比增长11.74%;基本每股收益为0.01元,加权平均净资产收益率为0.17%。

晨鸣纸业相关人士在接受记者采访时表示,公司加大了对非主营业务的处置力度,增加现金流入,压降债务规模,整合优势资源,以此增强企业综合运营能力。

除了填上营收总额的差值,售卖子公司也是为了抹平连年的高负债率。较高的财务杠杆给晨鸣带来了积重的压力,较多的利息支出也倒逼晨鸣进行两害相权取其轻的艰难抉择。

财报显示,公司2024年上半年末资产负债率为73.30%,相比上年末下降0.16个百分点;投资收益1.81亿元,财务费用8.56亿元;有息资产负债率为49.72%,相比上年末下降2.85个百分点。报告期内,公司合计非经常性损益为3.00亿元,其中非流动性资产处置损益为2.35亿元。

营收爬坡,盈利承压

“瘦身”后跃过扭亏为盈的关口,晨鸣纸业面前的跑道上仍旧有着新的障碍。

根据国家统计局近日发布的2024年1-6月份规模以上工业企业利润情况,造纸和纸制品业利润总额227.9亿元,同比大幅增长104.9%。

晨鸣纸业认为,随着国家宏观经济政策持续发力,下游需求逐步回暖,行业景气度逐步提升。

和极速涨落的财务数据和整体行业大幅增长的利润总额相比,晨鸣纸业的业绩爬坡显得有些缓慢。财报数据显示,公司营业收入138.85亿元,同比增长10.5%;归属于上市公司股东的净利润为2864.62万元,仅达到扭亏为盈;扣非净利润仍旧亏损2.71亿元。

总体来看,虽然公司在提升销售方面取得一定成效,但盈利能力仍然较弱。针对盈利端的问题,晨鸣纸业表示,公司将持续通过加强成本管控,提高运行效率,加大非主业资产处置等措施降本增效,进一步提高公司盈利水平。

值得注意的是,晨鸣纸业2023年的年报亏损12.81亿元。其将上市24年来的首次亏损的原因归结于消费疲软、原材料价格上涨等造成的成本压力。

聚焦于极端天气和成本上升的二季度,晨鸣面临的压力和复杂的市场环境更加凸显。根据半年报,公司第二季度实现营业总收入71.23亿元,同比增长11.14%,环比增长5.34%;归母净利润-3183.74万元,同比增长92.41%,环比下降154.71%;扣非净利润-4438.45万元,同比增长90.83%,环比增长80.40%。

亏损问题的表面原因来源于公司营业总成本高于营业总收入,导致公司的毛利率较低,并且这个数字在3年内有着极大的波动。据近三期半年报,公司销售毛利率分别为15.3%、8.5%、12.24%,同比变动分别为-50.53%、-44.44%、43.95%。

值得注意的是,尽管业绩有所改善,但晨鸣纸业仍然面临着短期债务的压力。中期报告指出,公司的短期借款和应付票据等流动负债有所增加,这可能会影响公司的资金流动性。

作为1958年成立的老牌国企,山东晨鸣纸业抢过风口也经历过低谷,连续十五年上榜《财富》中国500强。如今,这家企业正在新的历史渡口,探寻新的发展方向。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)