公司发布2024年半年报:2024年上半年,公司实现营业总收入16.28亿元,同比减少1.38%;实现归母净利润4.02亿元,同比减少8.36%。其中,Q2单季实现营业总收入8.26亿元,同比减7.25%。

预调酒业务承压,销量同比减少。公司的预调酒营收为14.31 亿元,同比降1.42%。其中,预调酒销量1721.51万箱,同比降8.69%,测算单价抬升8%。华东市场收入减少是主业承压的主要原因:华东作为公司预调酒的核心市场,收入同比下降8.04%,占比降至34.43%,同比降2.49个百分点。同期,华东市场的经销商数量较年初减少12%。此外,即饮和数字零售渠道的收入分别同比减少42.69%和35.68%,线下渠道仍保持7.03%的正增长。

食用香精实现增长。公司另一主营食用香精营收1.76 亿元,同比增7.5%。其中食用香精销量 175.57万公斤,同比增5.5%,测算单价抬升1.9%。

收入减少发生在二季度。一季度营收 8.02亿元,同比增5.51%;二季度营收8.26亿元,同比减7.25%。收入减少发生在二季度,结合华东市场的表现,我们考虑华东地区长达一个月的梅雨季是收入减少的原因之一。截至中期,公司的合同负债0.69亿元,同比减少1.52亿元,经销商预期同步走弱。

费用率抬升,净利润率下滑。由于提价,本期预调酒毛利率提升3.95 个百分点至70.56 %;食用香精毛利率提升1.11个百分点至68.74%。当期,公司的销售费用率、财务费用率和管理费用率分别上升4.32、0.78和1.41个百分点。由于费用率上升,导致公司本期的净利率下降-1.99个百分点至24.55%。

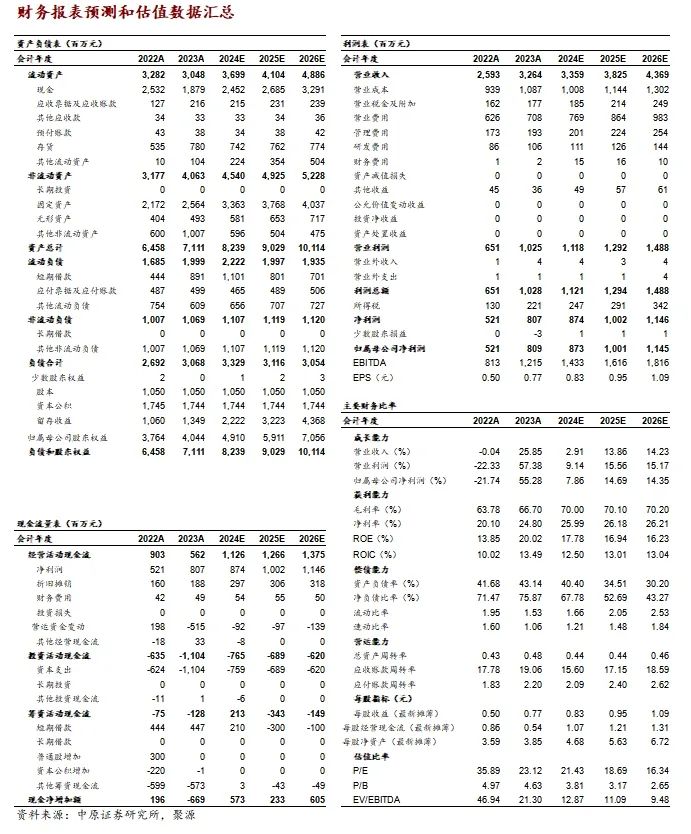

投资评级:我们预测公司2024、2025、2026年的每股收益分别为0.83、0.95、1.09元,参照8月1日收盘价,对应的市盈率分别为 21.43倍、18.69倍和16.34倍。我们给予公司“增持”评级。

风险提示:餐饮、酒吧等渠道的经营波动对预调酒销售影响较大;啤酒创新快,对预调酒市场形成冲击。

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明:

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)