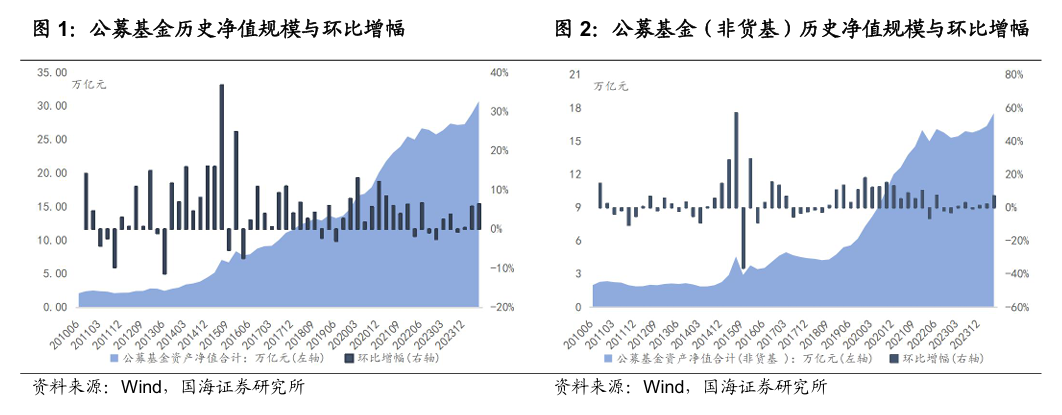

公募基金规模有所上涨 2024年二季度A股市场下跌,中证全指季度下 跌6.28%,2024年二季度末全市场公基金资产净值合计30.71万亿元, 较2024 年一季度末增加1.87万亿元。截至2024年二季度末,公募基金 非货币市场基金总规模合计17.53万亿元,较上季度末上升了1.17万亿 元,环比上涨7.14%,同比上涨10.29%。

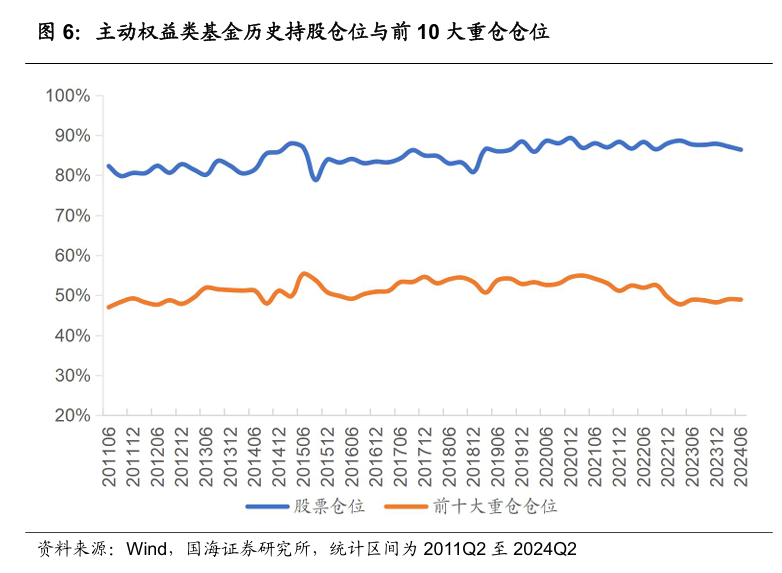

主动权益基金季度分析 2024年二季度末,主动权益类基金持股比例平 均为86.40%,前10大重仓股的基金净值占比平均为48.93%。头部基金 公司主动权益基金规模相对排名基本稳定。相对2024年一季度,电子占 比上升较大,而在食品饮料占比下降较多。二季度主动买入最多的前三 重仓股为比亚迪、工业富联和美立讯精密。

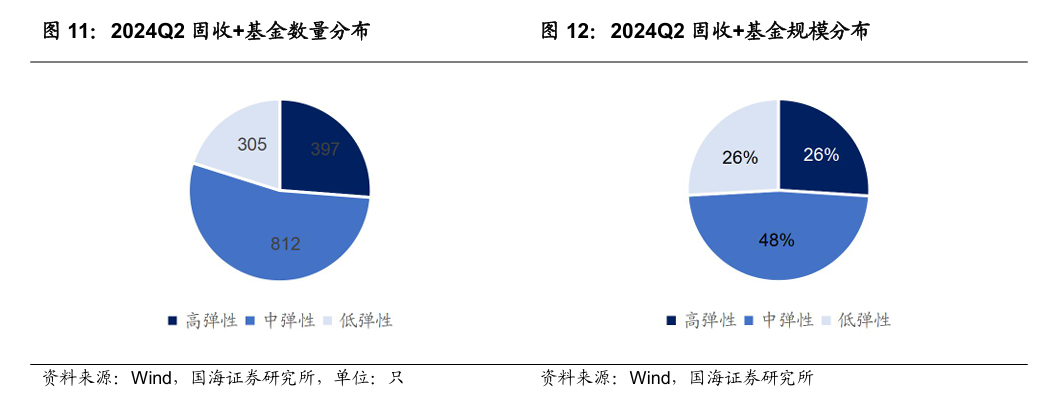

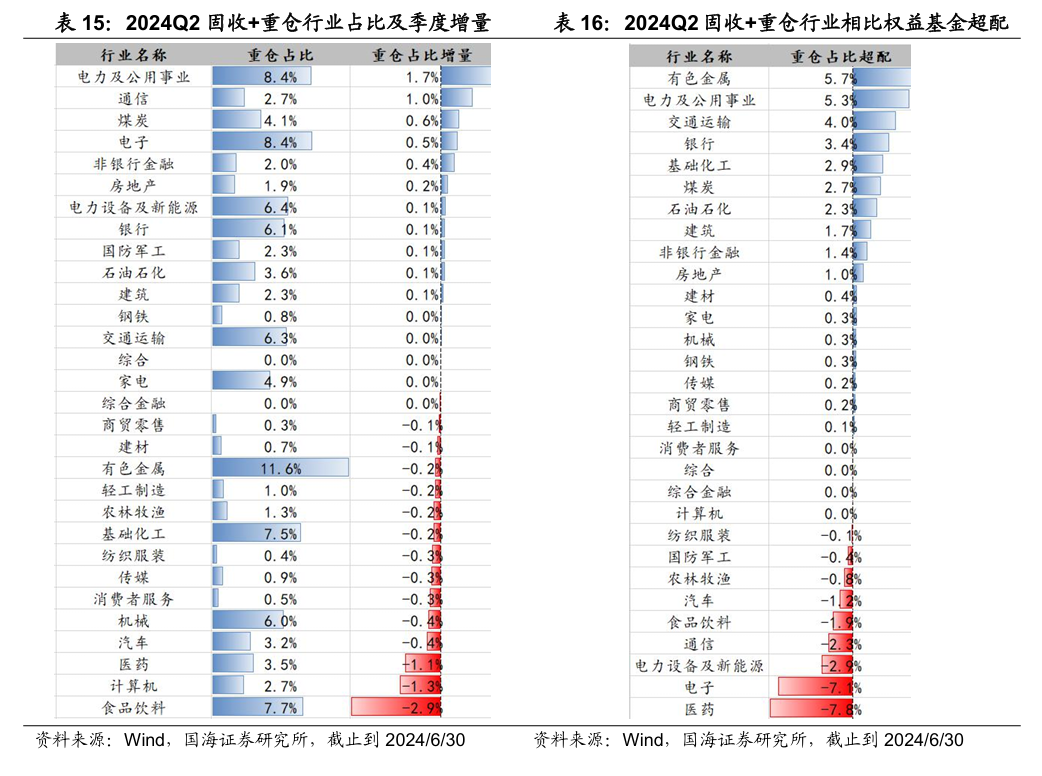

固收+基金季度分析 截至2024年二季度末,全市场固收+基金产品一共 1514 只,环比下降了0.1%,总规模1.31万亿元,环比上升6.9%。相 比上季度,固收+基金在电力及公用事业和通信等行业的重仓占比增量较 大,分别上升1.7%和1.0%,在食品饮料行业上的重仓占比相较于上季 度环比下降2.9%,相比权益基金的股票行业重仓占比,固收+基金在有 色金属板块达到5.7%的超配。

FOF、ETF、QDII、量化基金与REITs 截至2024年二季度末,公募市 场上共有FOF基金499只;FOF基金总规模为1394.85亿元,环比下 降5.1%。2024 年2 季度ETF市场总规模为22849.54亿元,较2024 年1季度的22086.72亿元提升了3.45%,年初至今提升23.95%。QDII 股票型基金和另类投资型基金2023年表现相对较好。截至2024年06 月30日,我国市场量化基金共479只,较2024年Q1末增加17只, 基金规模合计2380.27亿元,较2024年Q1末基金规模下降85.99亿元。2024 年Q2有2只REITs发行。

风险提示 本报告所有分析均基于公开信息,不构成任何投资建议;报告 中采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据 处理统计方式可能存在误差;报告中结论均基于对历史客观数据的统计 和分析,但过往数据并不代表未来表现。

01 基金规模:规模总量持续上涨

1.1 公募基金规模有所上涨

2024年二季度A股市场下跌,中证全指季度下跌6.28%,2024年二季度末全市场公募基金资产净值合计30.71万亿元,较2024年一季度末增加1.87万亿元。截至2024年二季度末,公募基金非货币市场基金总规模合计17.53万亿元,较上季度末上升了1.17万亿元,环比上涨7.14%,同比上涨10.29%。

1.2 债券型基金规模明显上升

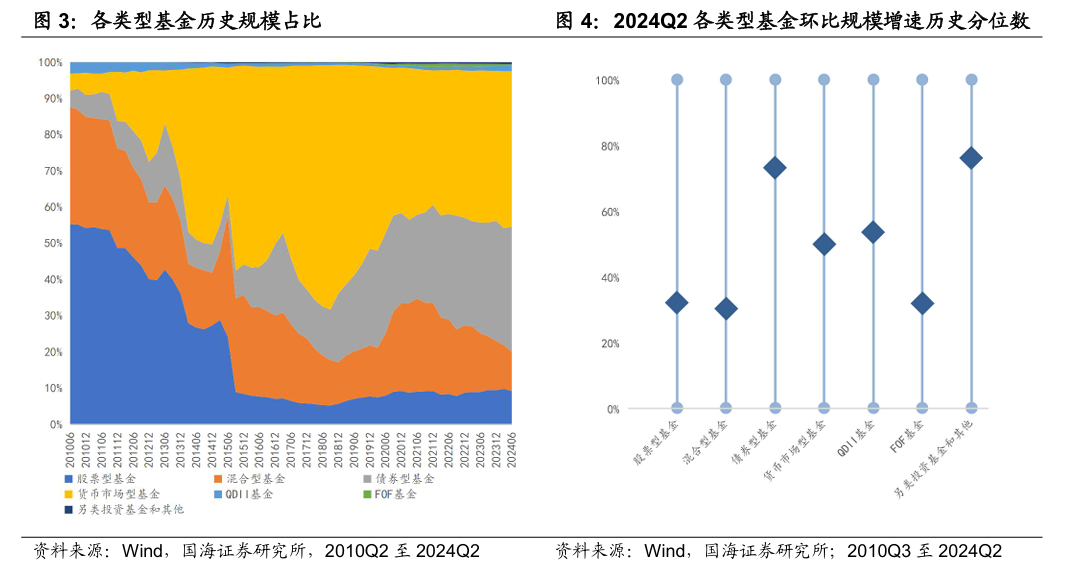

截至2024年二季度末,全市场股票型基金与混合型基金规模分别为2.83与3.33万亿元,股票型基金较2024年一季度有所下降,规模下降了0.04%,混合型基金较2024年一季度有所下降,规模下降了4.10%,债券型基金较2024年一季度有明显上升,规模上升了13.62%。债券型基金季度规模环比增速较2024年一季度有显著提升,上季规模环比增速度位于32.14%的历史分位点,本季度规模环比增速位于73.21%的历史分位数。

2024年二季度,货币市场型基金规模合计达13.19万亿元,季度环比增幅为5.58%,股票多空及商品型基金等另类投资基金规模较上季度增长了173.49亿元,环比增长了34.81%。二季度QDII基金规模环比上涨4.42%,FOF基金产品规模有所回调,环比下降了5.06%。

02 主动权益基金

2.1 主动权益类基金总体规模下降

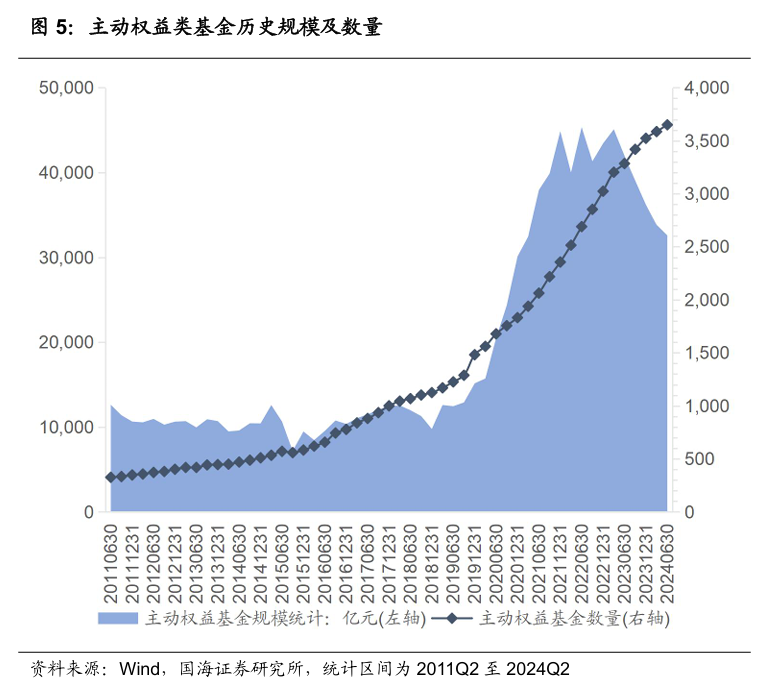

我们将普通股票型、偏股混合型、平衡混合型和灵活配置型基金产品中连续四个季度持股比例大于60%的权益类基金作为主动权益类基金产品,截至2024年二季度末全市场主动权益基金数3650支,合计规模3.26万亿元。规模相较上季度环比下降3.7%,相较去年二季度同比下降22.4%。

2024年二季度末,主动权益类基金持股比例平均为86.40%,较上季度末的87.15%有所下降。集中度上看,主动权益类基金前10大重仓股的基金净值占比平均为48.93%,较上季度末的49.02%有所下降。

2.2 主动权益基金公司头部效应显著

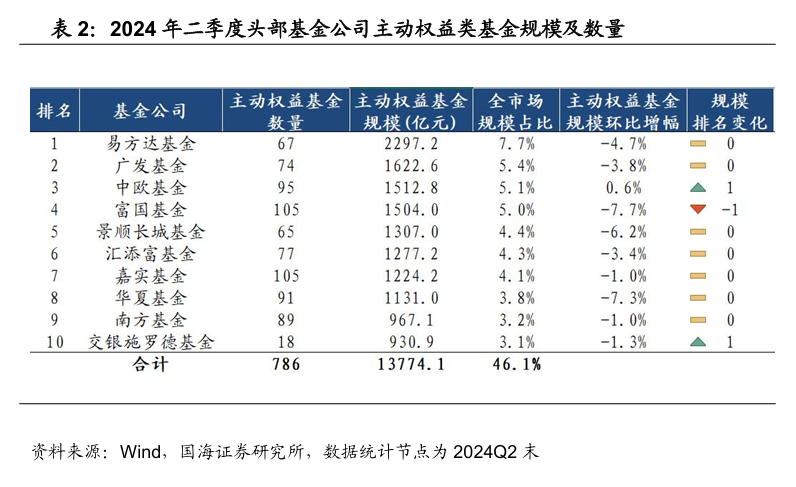

2024年二季度,大部分头部基金公司的主动权益基金规模环比有一定幅度的下降,但前十排名变化不大,中欧基金和交银施罗德基金规模排名提升,富国基金规模提升排名下降。主动权益基金管理规模前十大的基金公司规模合计占全市场主动权益基金的46.1%,头部集中度较高。

2.3 头部基金经理主动权益基金管理规模下降

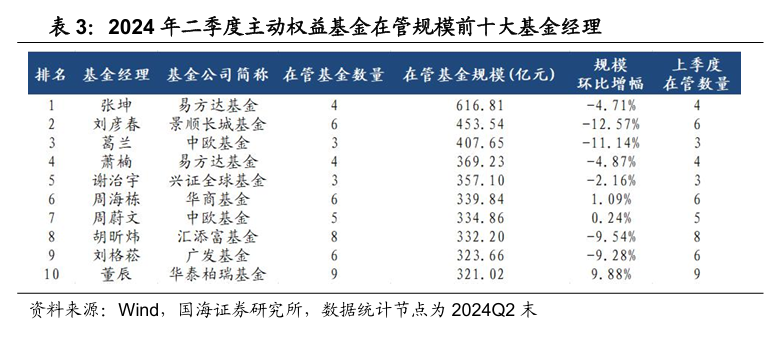

2024年二季度主动权益基金在管规模前十大的基金经理规模除周海栋、周蔚文和董辰以外都有不同程度环比下滑。

2.4 主动权益基金重仓行业

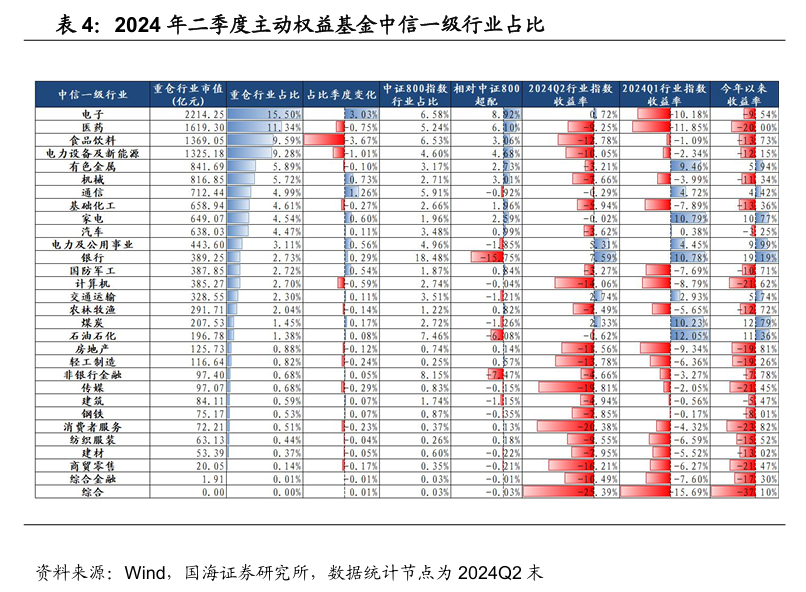

2024年二季度,主动权益基金重仓股票主要集中在电子、医药、食品饮料、电力设备及新能源和有色金属,占比合计超过50%。相对2024年一季度,电子占比上升较大,占比季度变化为3.03%,食品饮料占比下降较多,占比季度变化分别为-3.67%。相对中证800指数,主动权益基金在电子、医药、电力设备及新能源、食品饮料等行业有较大比例的超配,在银行、非银金融和石油石化行业有明显的低配。

2.5 主动权益基金行业配置动向

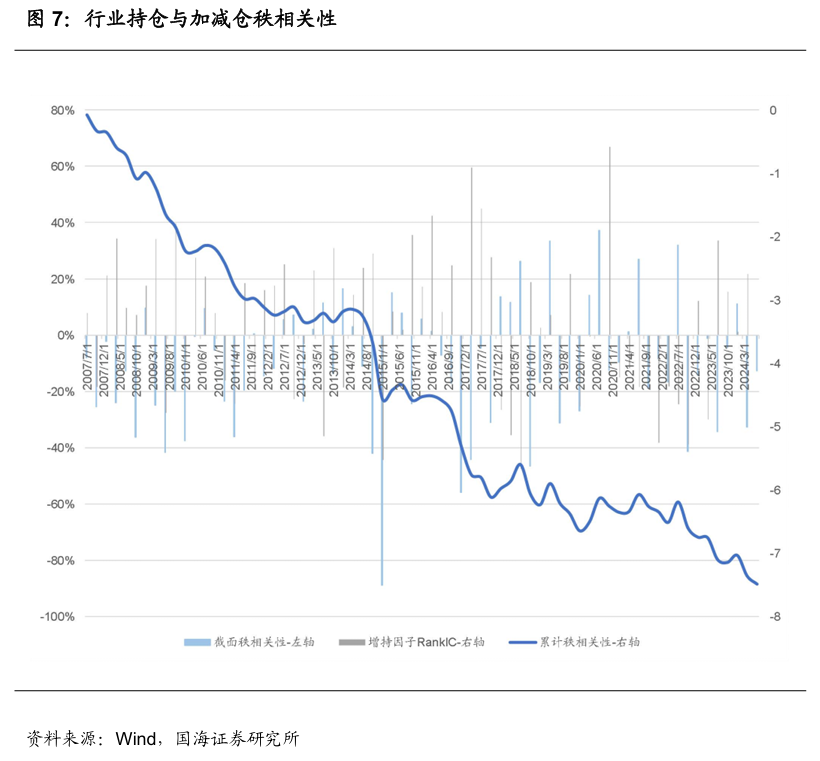

我们在报告《公募基金行业加减仓背后的交易逻辑》中发现公募基金在行业暴露上倾向于做再平衡的配置,即倾向于减仓上一季度超配较多的行业,加仓上一季度低配较多的行业,这种仓位上的反向操作体现了公募基金的积极主动配置行为。观察历史,公募基金也会有同向操作的时刻,并且我们统计发现这样的时刻做出的行业配置胜率往往偏低。

2024年二季度,将上一季度公募相对于中证800的行业超低配比例与本季度公募加减仓做秩相关性分析,发现相关性为-12.7%,表明2024年Q2公募基金在行业配置上进行反向操作,即减仓上一季度超配较多的行业(食品饮料、医药等),由此我们认为接下来三季度公募基金在这几个行业上的边际减仓可能会对行业收益产生影响。

2.6 主动权益基金重仓持股

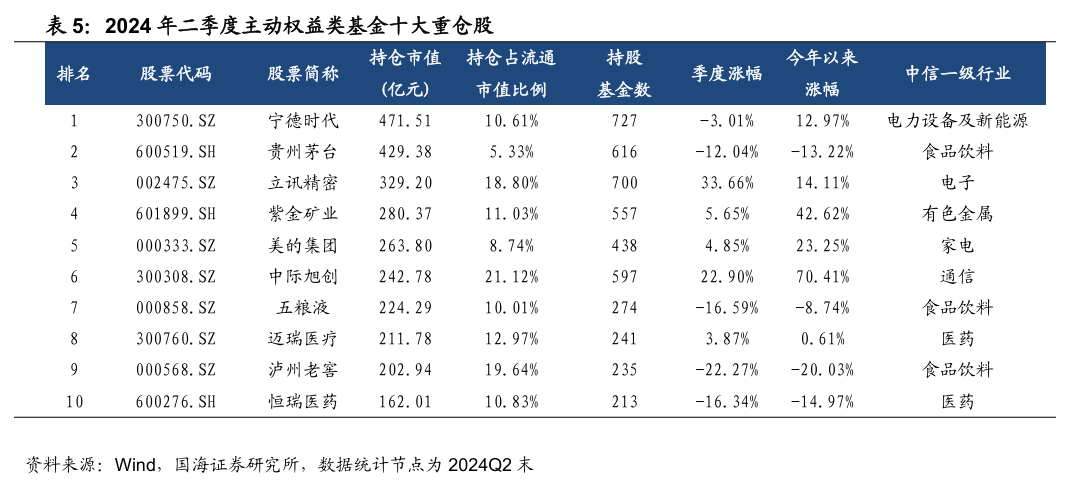

截至2024年二季度末,主动权益基金的前十大重仓股票主要集中在食品饮料和电力设备及新能源等行业。宁德时代作为电力设备及新能源行业龙头,在主动权益基金中重仓持有排名中排首位,持股基金数为727只。

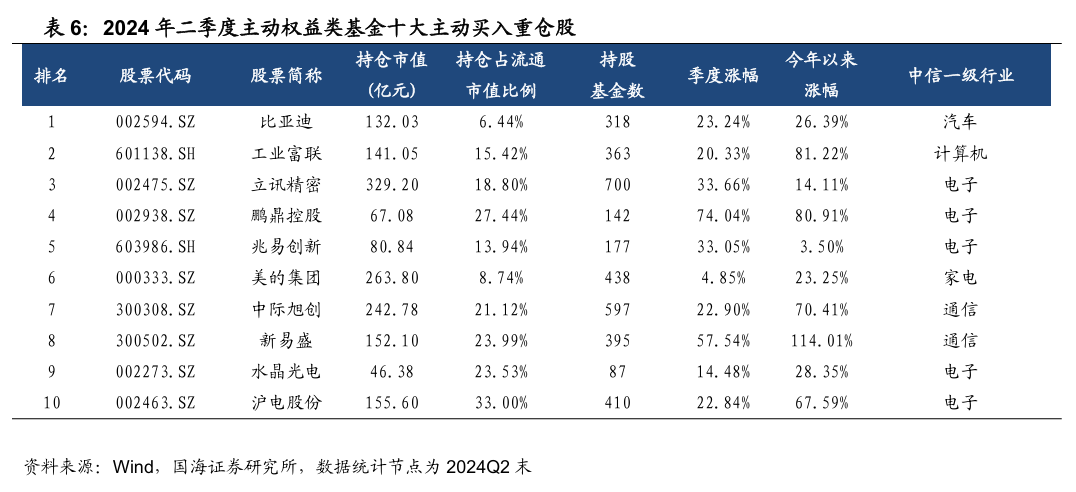

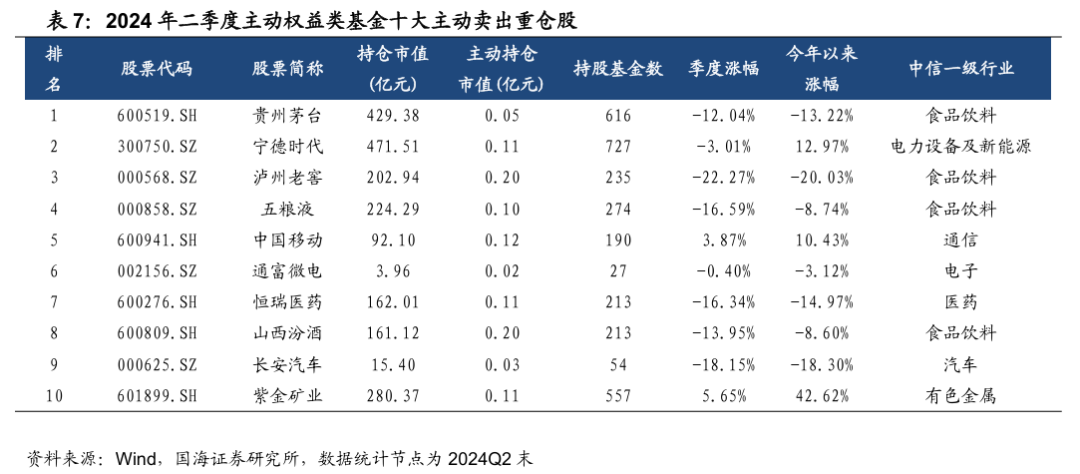

我们将重仓股票2024年二季度的市值减去其2024年一季度的市值乘以股票季度涨幅,计算主动权益基金二季度个股的主动配置情况,分别梳理主动买入与主动卖出的前十大个股。通过对比可以明显看到2024年二季度主动权益基金主动买入的股票季度涨幅显著高于同期主动卖出的股票。

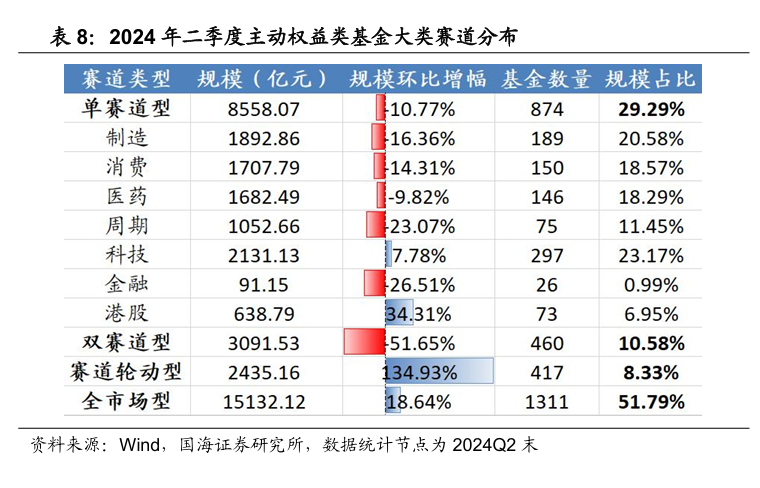

2.7 主动权益基金行业赛道分布

根据我们2022年3月28的深度报告《权益基金分析框架:多元立体策略分类及解析——基金产品研究系列报告(一)》,我们将主动权益类基金基于持仓特征分为单赛道型、双赛道型、赛道轮动型和全市场型四个大类。

2024年二季度大类赛道基金合计规模占比最高的为全市场型基金,占比51.79%。大类赛道型基金中赛道轮动型基金规模上升显著,环比上升134.93%,单赛道型基金和双赛道型基金规模下降较多。单赛道细分类型中仅科技型基金规模环比上升7.78%。

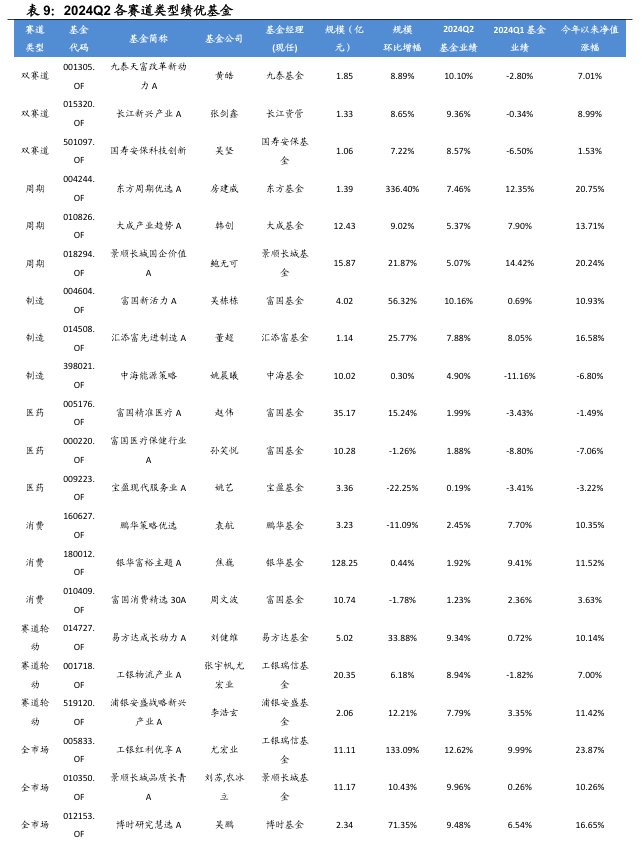

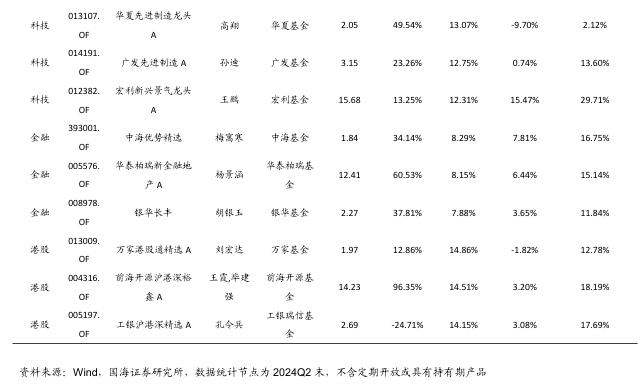

2.8 各赛道绩优基金

我们选取各个赛道基金规模在季度始末均大于1亿元且季度业绩最好的3支基金为各赛道绩优基金代表,若同一基金经理管理多只同赛道基金仅统计季度内业绩最好的一只。

03 固收+基金产品季度分析

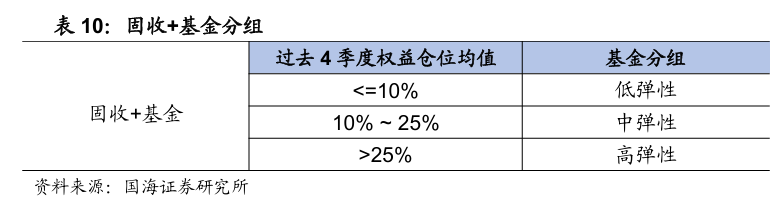

3.1 固收+基金分类

目前固收+产品尚无统一的分类方法,本报告中将固收+基金产品定义为,过去4个季度,权益仓位(股票+50%*可转债)均值小于40%且最大值不超过61%的基金产品。在这个分类方式下,截至2024年二季度末,全市场固收+基金产品一共1514只,环比下降了0.1%,总规模1.31万亿元,环比上升6.9%。

为展示固收+产品市场结构,进一步将固收+产品按照过去4个季度的权益仓位(股票+50%*可转债)的均值以10%、25%为临界值划分为低、中、高弹性三组。

3.2 固收+基金规模

截至2024年二季度末,可以看到中弹性和高弹性组的固收+基金数量较多,分别为812、397只,而规模上,中弹性组在1.31万亿元的固收+基金总规模中占比达到了48%。

从基金公司来看,截至2024年二季度末,市场上固收+基金管理规模超过1千亿元的是易方达基金,超过500亿的有5家。从数量来看,固收+基金在管数量较多的基金公司分别为易方达基金、鹏华基金、广发基金等。

从基金经理在管的固收+基金规模来看,截至2024年二季度末,在管超过500亿元的基金经理有2位,分别是王晓晨和胡剑。

3.3 固收+基金业绩

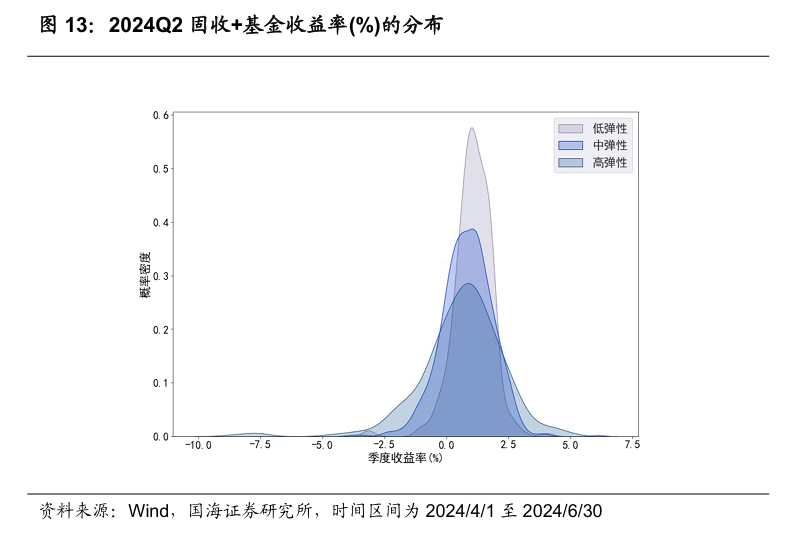

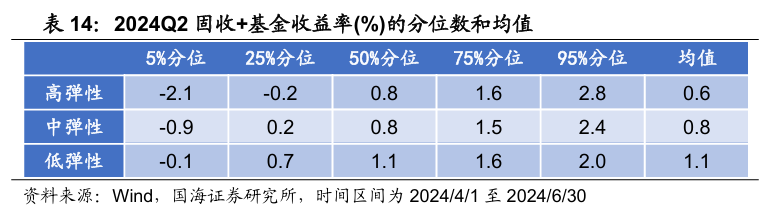

从固收+基金产品的季度收益率来看,三个组固收+基金的收益率分布随着权益占比的上升逐渐分散。

可以看到,三组固收+基金的收益均值随权益占比上升而下降。

3.4 固收+基金持仓情况

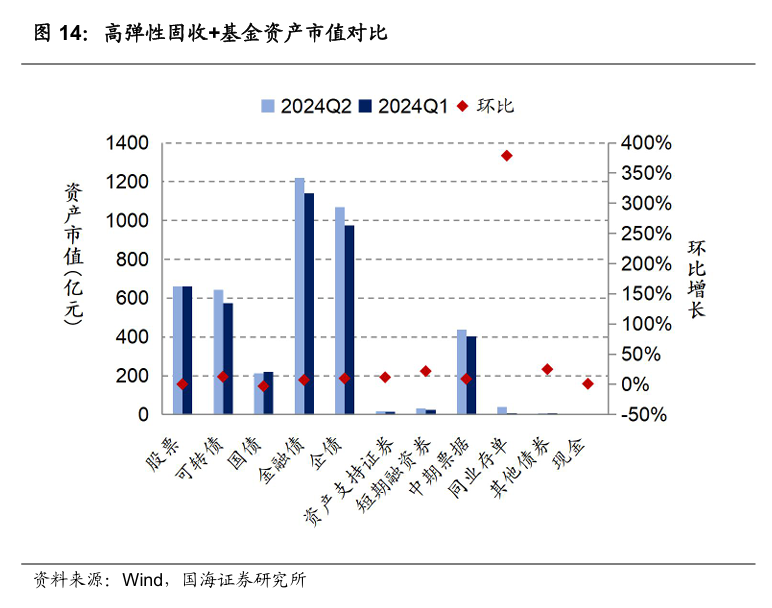

2024年二季度高弹性组固收+基金在大部分类型资产上的投资均有所上升,仅在国债上投资有所下降,在同业存单上投资显著增加,季度环比上升约378%。

中弹性组固收+基金在可转债上投资季度环比下降了22%,在同业存单和短期融资券上投资明显上升,季度环比上升分别为63%和35%。

低弹性组固收+基金在同业存单投资明显上升,季度环比上升分别为210%,在现金上投资有所下降,季度环比下降约12%。

从重仓行业来看,相比上季度,固收+基金在电力及公用事业和通信等行业的重仓占比增量较大,分别上升1.7%和1.0%,在食品饮料行业上的重仓占比相较于上季度环比下降2.9%,相比权益基金的股票行业重仓占比,固收+基金在有色金属板块达到5.7%的超配。

3.5 绩优固收+基金

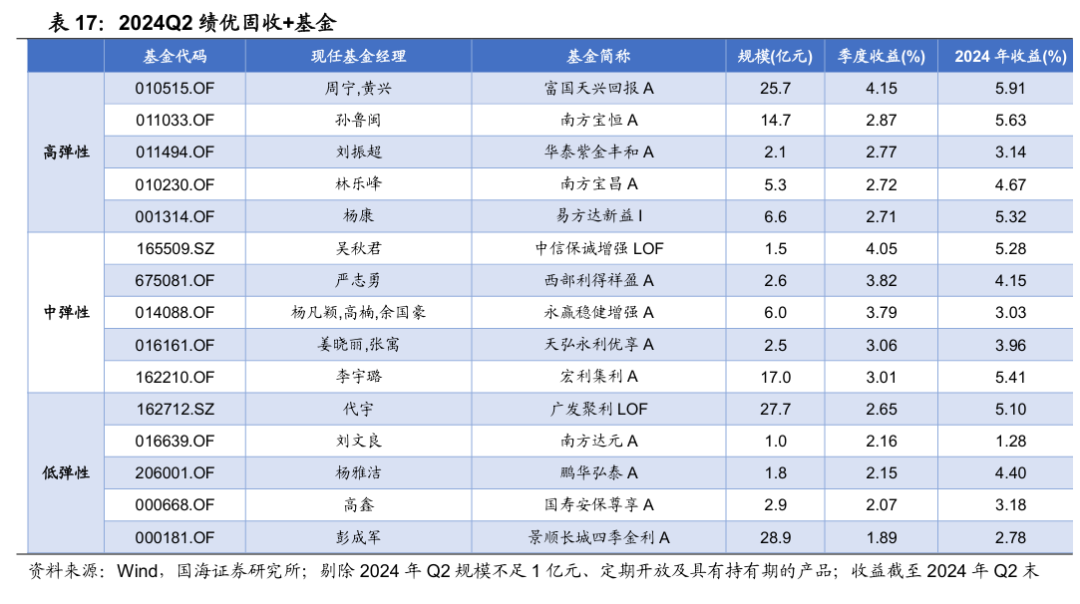

以下列出了截至2024年二季度末每组固收+基金中季度收益较高的基金,高弹性组中富国天兴回报A、南方宝恒A,中弹性组中信保诚增强LOF、西部利得祥盈A,低弹性组广发聚利LOF、南方达元A等基金的季度收益表现较好。

04 固收基金产品分析

4.1 固收基金概况

本报告中固收基金的研究样本为,纯债型基金分类中剔除持有过可转债的基金。截止到2024年二季度末,固收基金的数量为2274只,其中短期纯债基金320只,中长期纯债基金1954只,总规模7.60万亿元,其中18%为短期纯债基金,82%为中长期纯债基金。

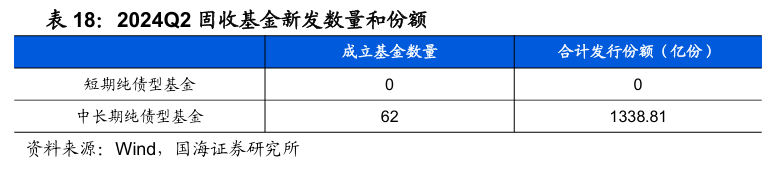

2024年二季度,中长期纯债型基金新成立62只,合计发行1338.81亿份。

短期纯债基金中管理规模靠前的基金公司是嘉实基金、易方达基金、天弘基金等,中长期纯债基金中管理规模靠前的基金公司是博时基金、招商基金、中银基金等。

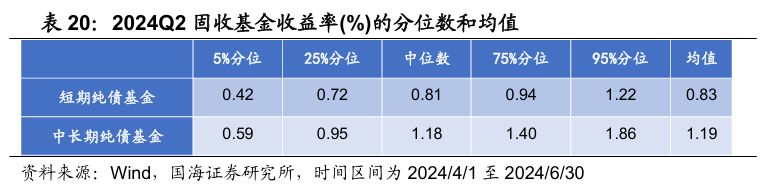

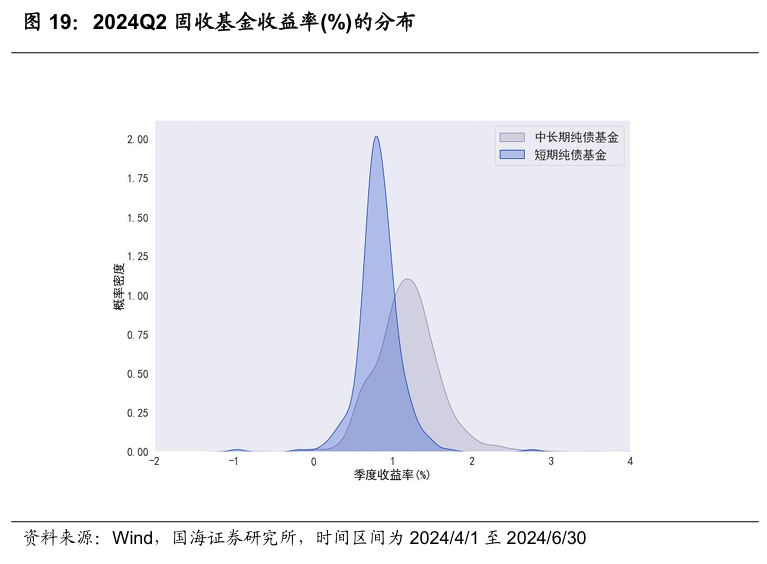

2024年二季度,90%的短期纯债基金季度收益率分布在0.42%(5%分位数)到1.22%(95%分位数)之间,90%的中长期纯债基金收益率分布在0.59%(5%分位数)到1.86%(95%分位数)之间;短期、中长期纯债基金收益率的均值分别为0.83%和1.19%。从收益率的整体分布上看,2024年第二季度中长期纯债基金收益表现优于短期纯债基金。

4.2 固收基金持券情况

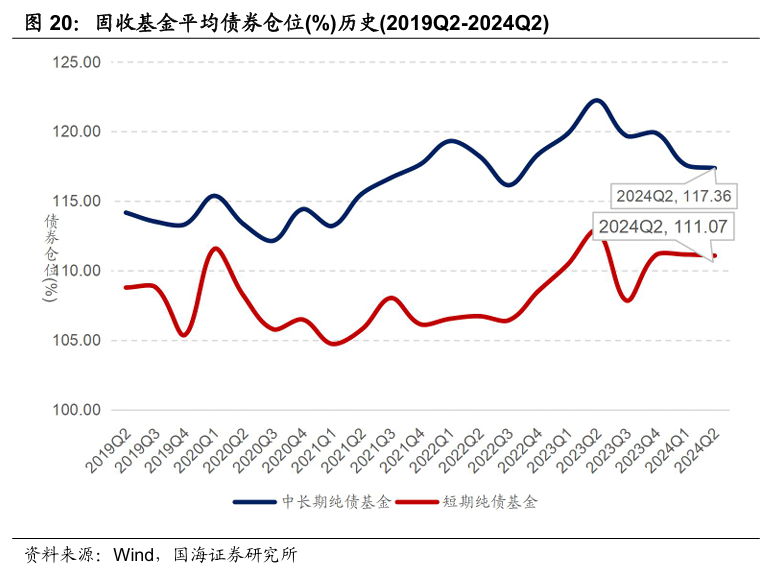

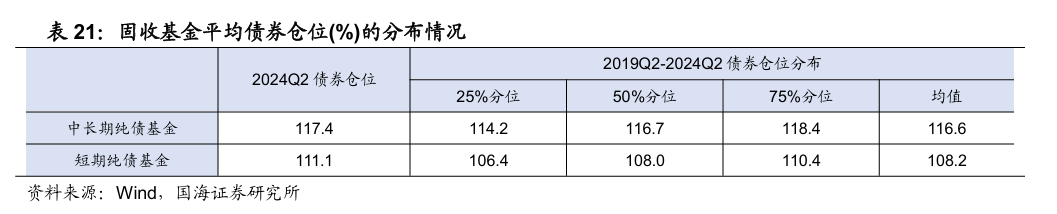

2024年二季度固收基金中,中长期纯债基金的债券平均仓位为117.36%,短期纯债基金的债券平均仓位为111.07%。短期纯债基金和中长期纯债基金的债券平均仓位在本季度均环比下降。

对比2019Q2至2024Q2历史债券仓位分布,本季度短期纯债基金和中长期纯债基金的债券仓位高于历史中位数和均值。

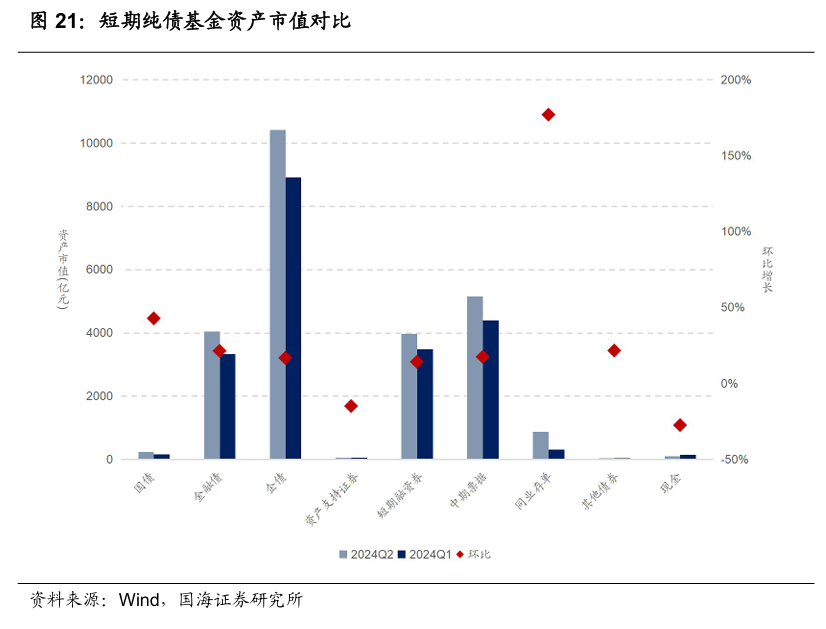

短期纯债基金资产在同业存单和国债上投资显著上升,季度环比上升分别为177%和43%,在现金和资产支持证券上投资下降,季度环比分别下降27%和15%。

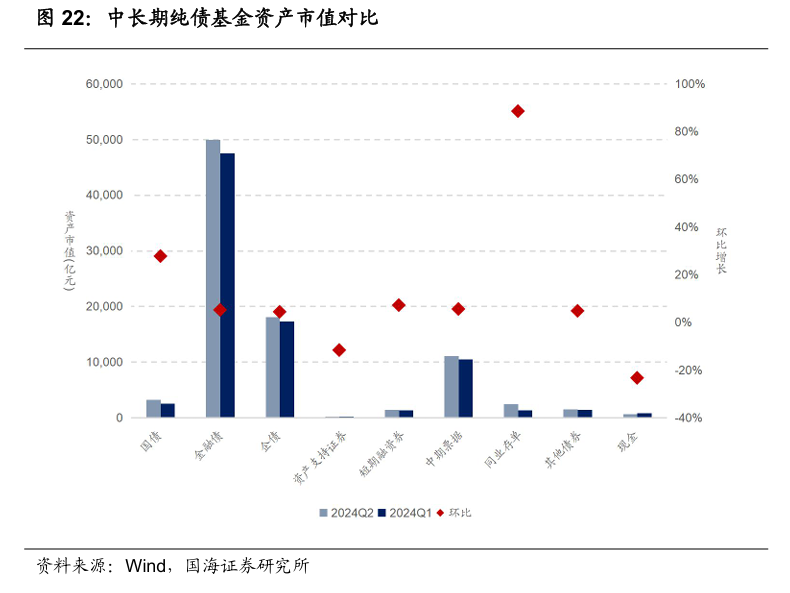

中长期纯债基金资产在同业存单和国债上投资明显上升,季度环比上升分别为88%和28%,在现金和资产支持证券上投资下降,季度环比下降分别为23%和12%。

4.3 绩优固收基金

本季度收益率较高的短期纯债基金有汇添富中短债A、长城短债A等,收益率较高的中长期纯债基金有博时裕利纯债A、万家鑫融纯债A等。

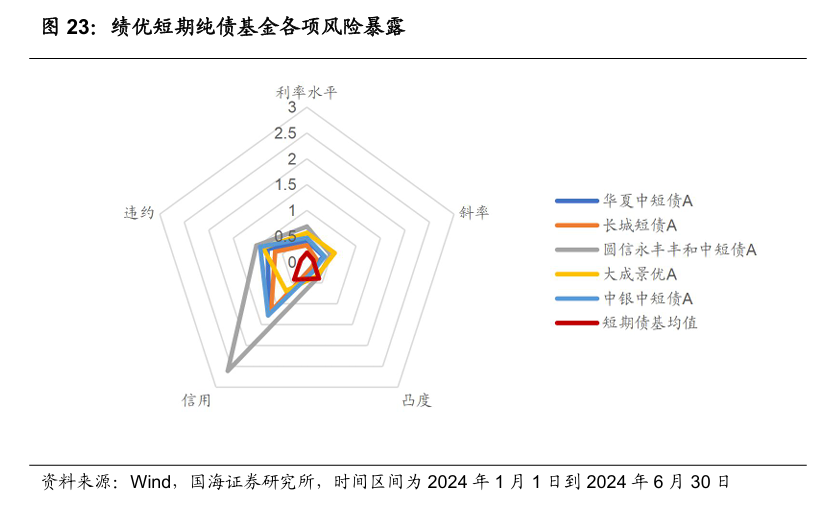

通过因子分析将绩优固收基金的风险拆分到利率曲线的水平、斜率、凸度以及信用结构中的信用因子和信用下沉因子(违约因子)这五个风险因子上,可以发现本季度大部分绩优短期纯债基金在信用因子上的暴露较高,而多数绩优中长期纯债基金在利率水平因子上的暴露较高。

05 货币基金产品分析

5.1 货币基金市场回顾

截至2024年第2季度末全市场货币基金数量为370只;2024年Q2货基规模为13.19万亿,相较2024年Q1(12.49万亿元)环比增加5.58%。

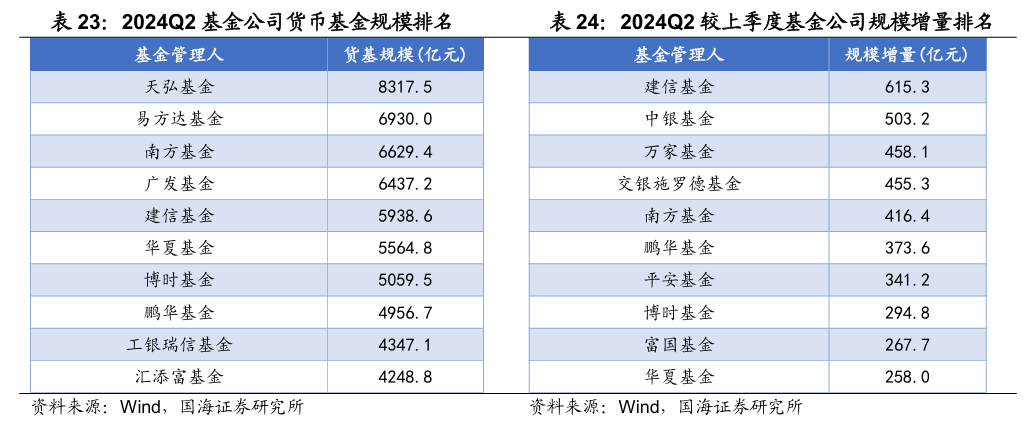

从基金公司管理的货币基金总规模来看,排名靠前的为天弘基金、易方达基金、南方基金和广发基金等;从规模增量来看,排名靠前的是建信基金、中银基金、万家基金和交银施罗德基金等。

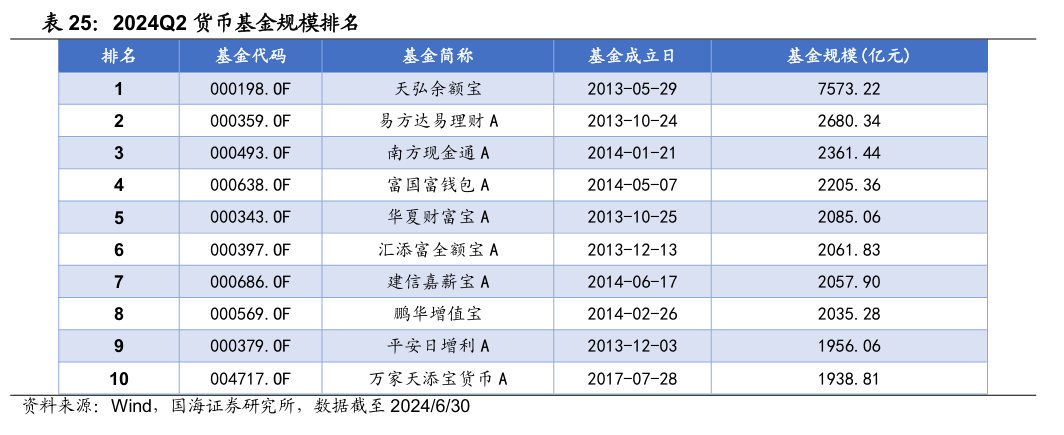

截至2024年第2季度末,基金规模排名靠前的货币基金是天弘余额宝、易方达易理财A等。

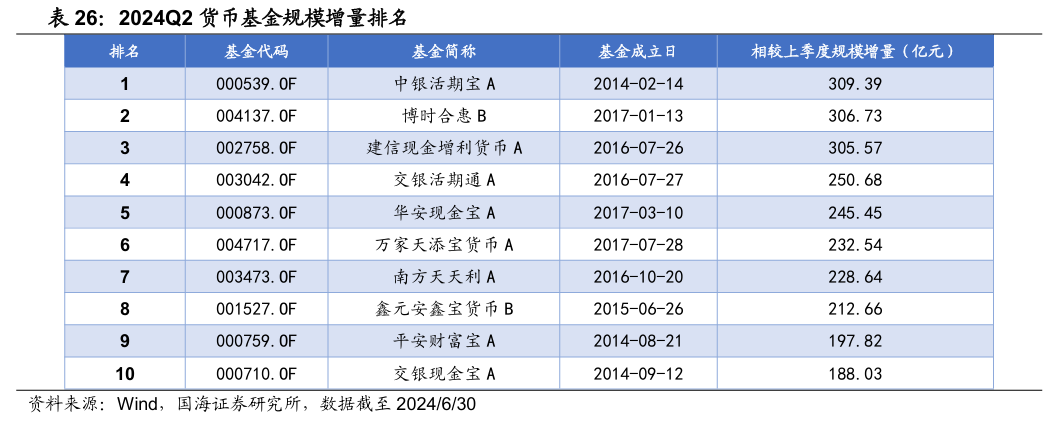

在2024年第2季度中,基金规模增长最快的货币基金是中银活期宝A,规模环比增量为309.39亿元;排名第二的博时合惠B规模环比增量为306.73亿元。

5.2 货币基金收益表现

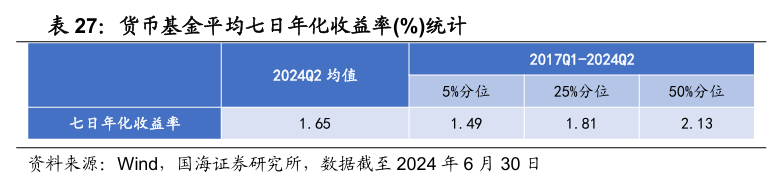

从货币基金的历史数据来看,2024年第2季度末货币基金的七日年化收益水平明显回升,而近一年收益水平呈现持续震荡趋势。

从统计值来看,2024年第2季度的七日年化收益率均值处于2017Q1-2024Q2的25%分位左右。

06 FOF基金产品分析

6.1 FOF 市场回顾

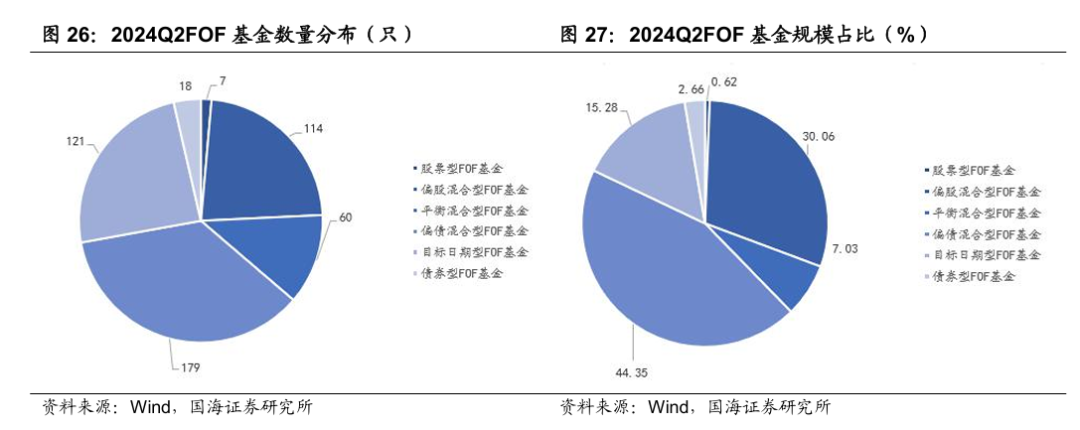

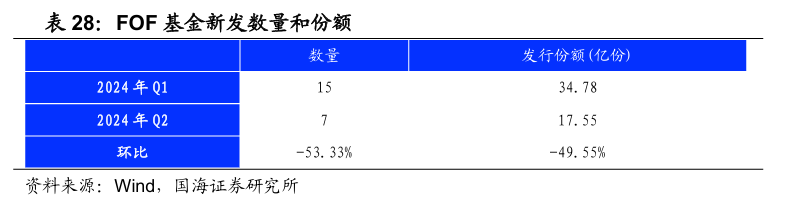

截至2024年第2季度末,公募市场上共有FOF基金499只,相较上季度末数量未变;FOF基金总规模为1394.85亿元,上季度总规模为1469.12亿元,环比下降5.1%。其中偏债混合型FOF的数量最多,为179只,其规模占比也达到了44.35%。2023年6月末至今FOF规模减少391.55亿元,同比下降21.92%。

2024年第2季度FOF基金新发7只,环比下降53.33%,发行份额为17.55亿份,环比下降49.55%。

截至2024年第2季度末,在管FOF规模超过100亿元的基金公司有3家,分别是兴证全球基金、易方达基金和交银施罗德基金。数量上,易方达、华夏、南方、汇添富、广发等基金公司管理的FOF数量较多。

6.2 FOF重仓情况

2024年2季报中披露的FOF重仓基金显示,在主动权益类基金中,大成高新技术产业C被重仓市值最高;被动权益基金中国泰中证全指证券公司ETF被重仓市值较高;固收+基金中,安信目标收益A被重仓市值较高;固收基金中安信鑫日享中短债A被重仓的市值最高。

主动权益基金中,大成高新技术产业C被FOF重仓次数最多,被动权益基金中华泰柏瑞沪深300ETF被重仓次数最多,固收+基金中景顺长城景颐双利A被重仓次数最多,固收基金中交银裕隆纯债A被重仓次数最多。

6.3 绩优FOF基金

2024年第2季度FOF中,股票型FOF季度收益表现较好的有富国智鑫行业精选A、同泰积极配置3个月持有A;目标日期型表现较好的是鹏华养老2040五年持有、博时养老目标日期2045五年持有;偏股混合型表现较好的有鹏华易诚积极3个月持有A、建信优享进取养老目标五年持有A;平衡混合型表现较好的有南方合顺多资产A、博时颐泽平衡养老三年持有A;偏债混合型表现较好的有平安盈欣稳健1年持有A、南方全天候策略A;债券型表现较好的有财通资管通达稳利3个月持有A、浙商智配瑞享一年持有。

07 指数基金

7.1 整体指数基金市场

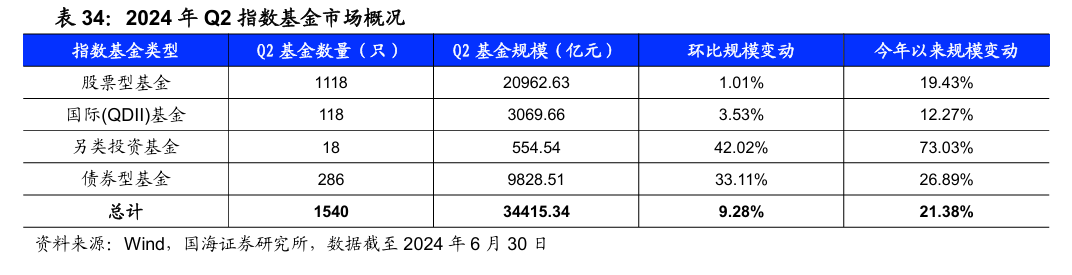

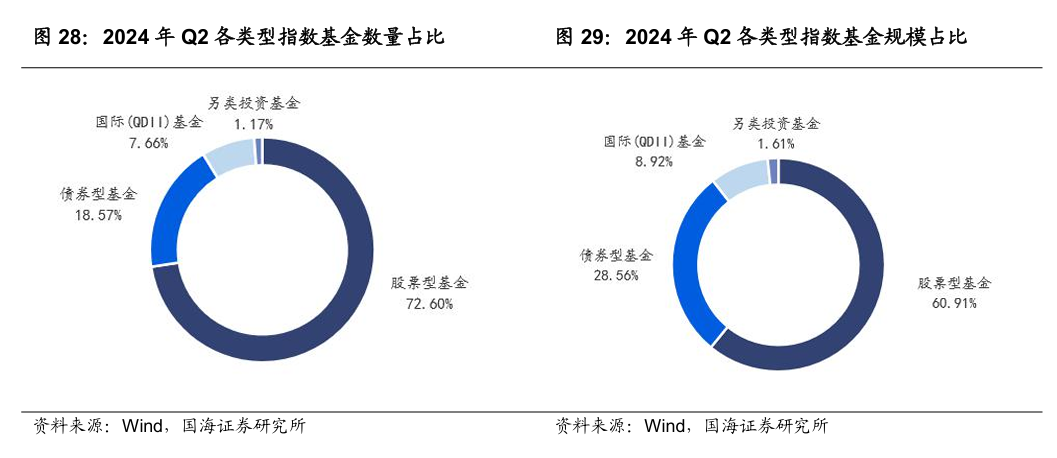

从整体被动指数基金维度来看,截至2024年6月30日,市场上共有1540只被动指数基金,合计规模为34415.34亿元,其中股票型共有1118只,规模占比达到60.91%。整体来看,指数基金全市场规模环比提升了9.28%,2024年以来变动21.38%;其中另类投资基金和债券型基金规模环比增长明显(分别环比增长42.02%和33.11%),另类投资基金2024年以来规模变动最明显(73.03%),国际(QDII)基金规模今年以来增速相对较低。

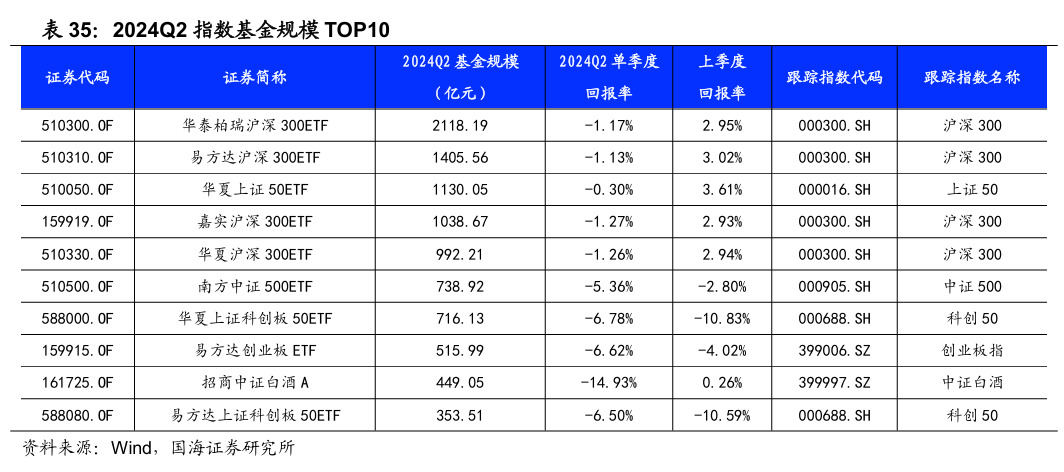

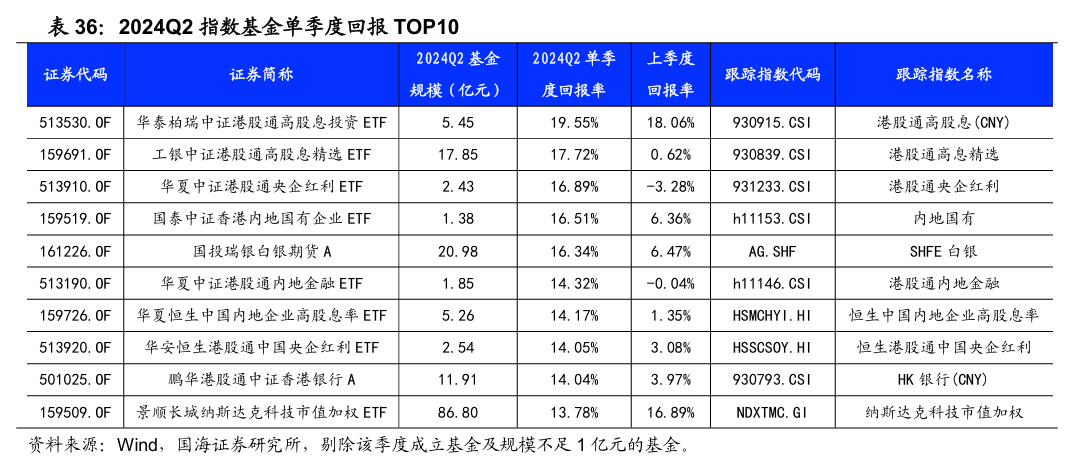

从个券来看,2024年Q2规模最大的指数基金为华泰柏瑞沪深300ETF,规模为2118.19亿元。除招商中证白酒A以外,全市场规模排名前十的基金均为ETF,且以宽基类为主。

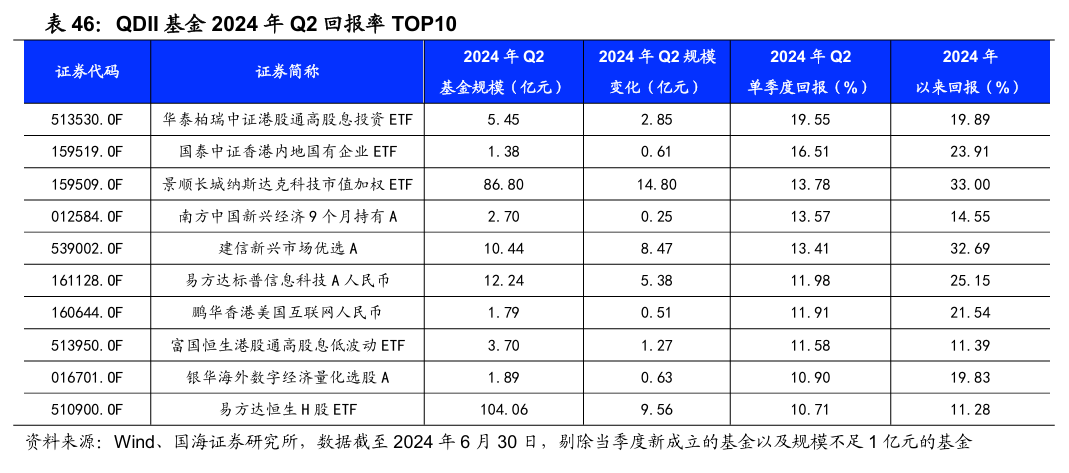

华泰柏瑞中证港股通高股息投资ETF在2024年Q2获得了最高的单季度回报(19.55%),全市场单季度回报率前十的基金多跟踪港股相关高股息指数、纳斯达克指数等跨境指数,市场风格较为鲜明。

7.2 ETF

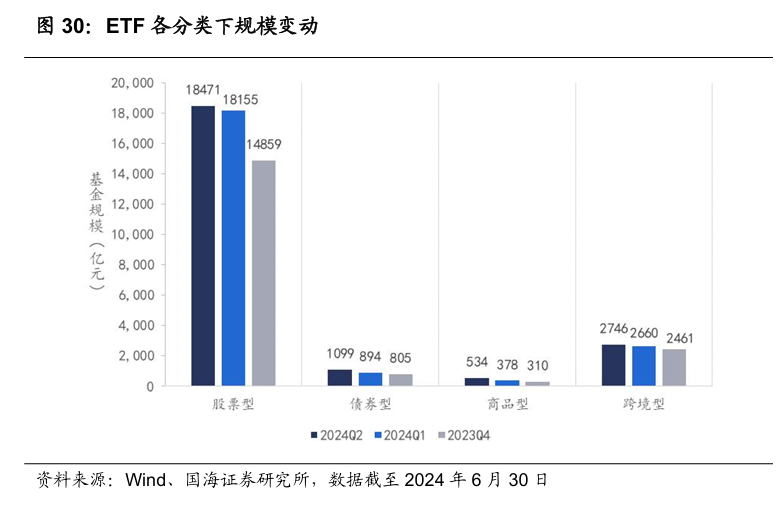

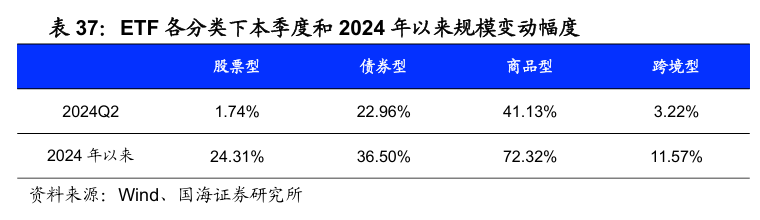

ETF方面,2024年2季度新发47只基金。从总体规模来看,2024年2季度ETF市场总规模为22849.54亿元,较2024年1季度的22086.72亿元提升了3.45%,年初至今提升23.95%;从分类上看,四大类ETF的规模均出现了不同程度的环比上升,商品型ETF的上涨幅度最为显著,该类基金2季度规模为533.55亿元,较上季度提升了41.13%。

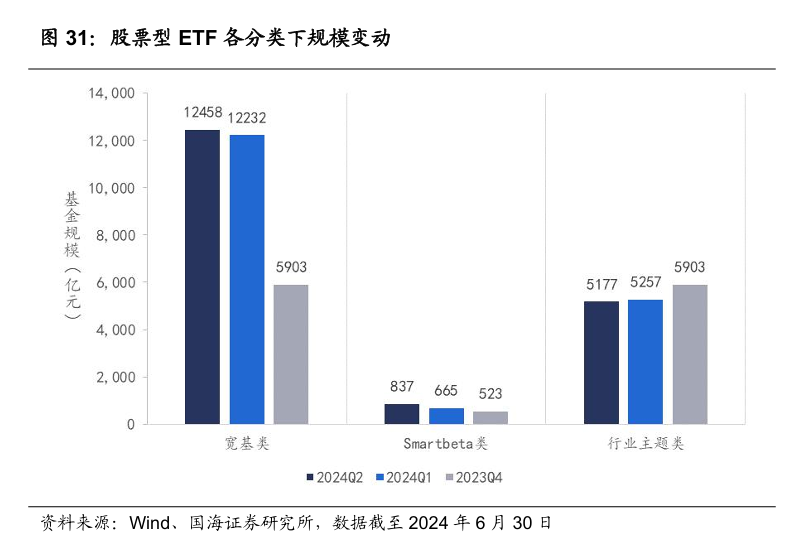

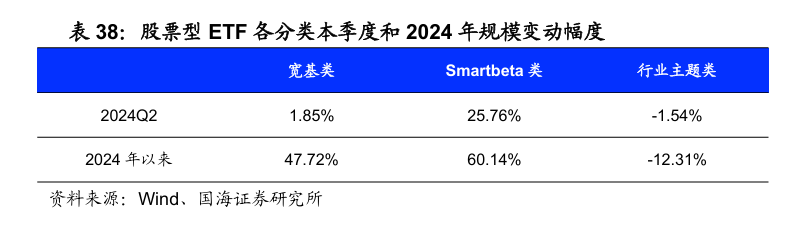

我国ETF市场上主要是股票型ETF,从股票型ETF的具体分类来看,2024年Q2宽基类的规模环比提升了1.85%,行业主题类ETF的规模环比下滑了1.54%,Smartbeta类ETF本身规模最小,2024年2季度中规模环比扩张明显,从2024年1季度的665亿元增长至为2024年2季度的837亿元。

2024Q2全市场收益前十ETF中排名第一的为华泰柏瑞中证港股通高股息投资ETF(513530.OF),收益前十名ETF多数投资港股红利市场,投资风格明确。

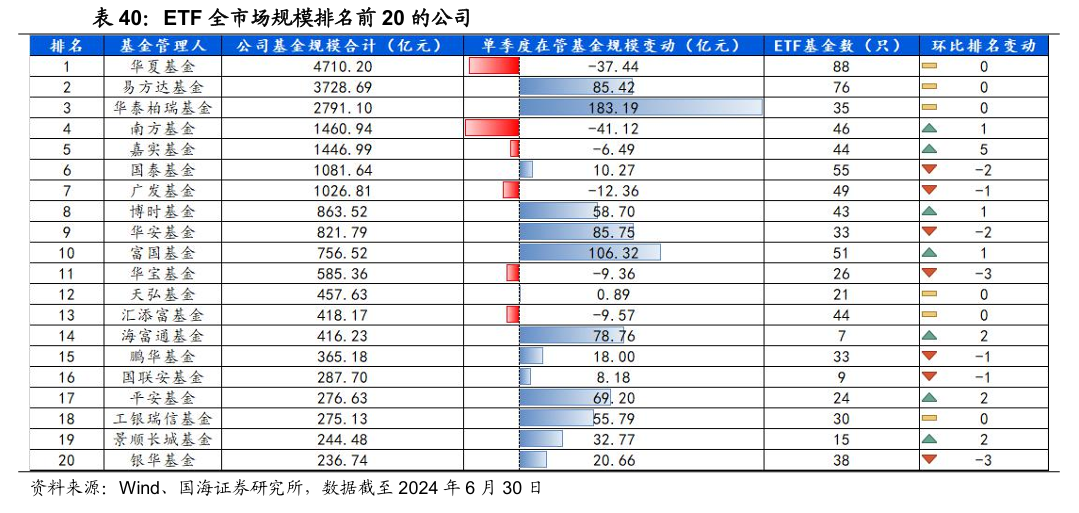

从ETF公司来看,全市场前20的公司排名如下。从规模上看,华夏基金以4710.20亿元位居市场第一;从ETF数量来看,华夏基金旗下共有88支ETF,其次为易方达基金,旗下共有76支ETF。

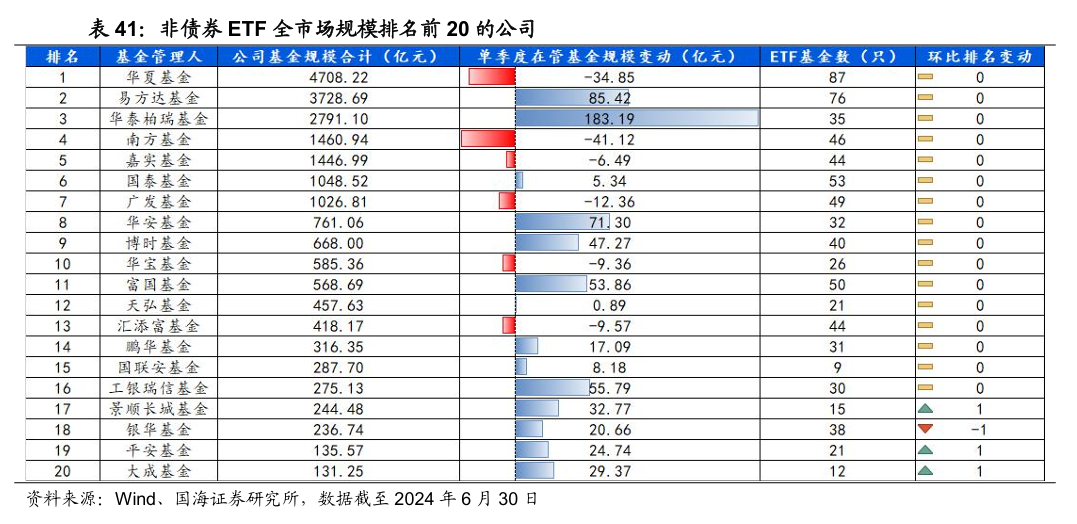

从非债券ETF管理人来看,全市场前20的公司排名如下。从规模上看,华夏基金以4708.22亿元位居市场第一;景顺长城基金、平安基金和大成基金的1季度非债券ETF管理规模排名有所提升。

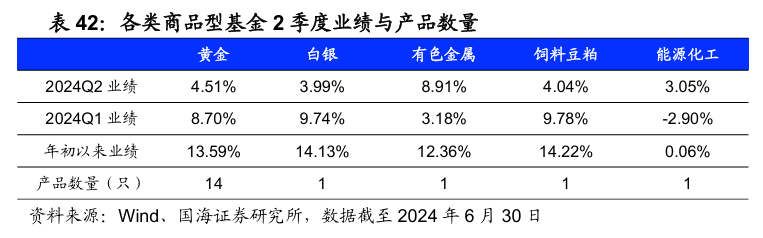

08 商品型基金

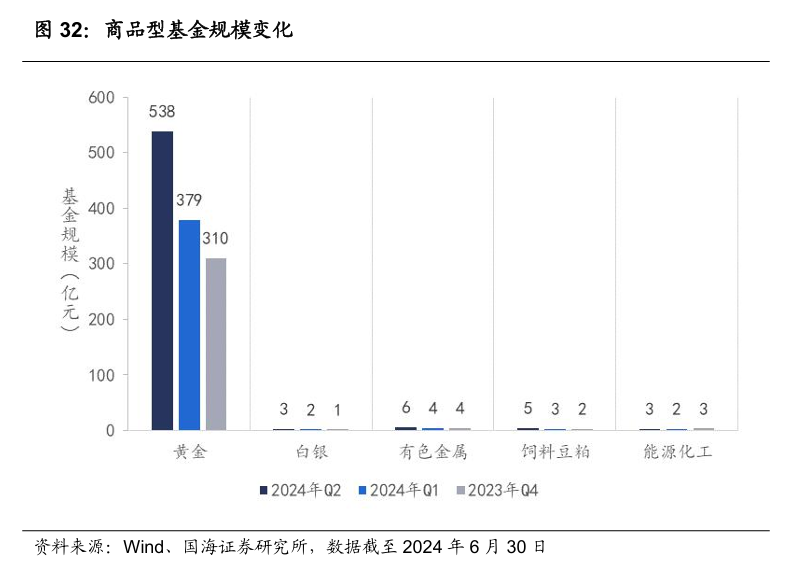

截至2024年6月30日,我国市场上共有18只商品型基金,覆盖黄金、饲料豆粕、能源化工等多个领域,年初以来无新发商品型基金。从具体商品来看,市场上主要以黄金为投资标的,总体规模在Q2明显提升;能源化工、白银、饲料豆粕、有色金属类商品型基金规模小幅扩张。

从各类商品型基金单季度的表现看,有色金属类和黄金类商品基金表现亮眼,2季度分别上涨了8.91%和4.51%;饲料豆粕类、白银类和能源化工类商品基金均上涨,2季度分别上涨了4.04%、3.99%和3.05%。

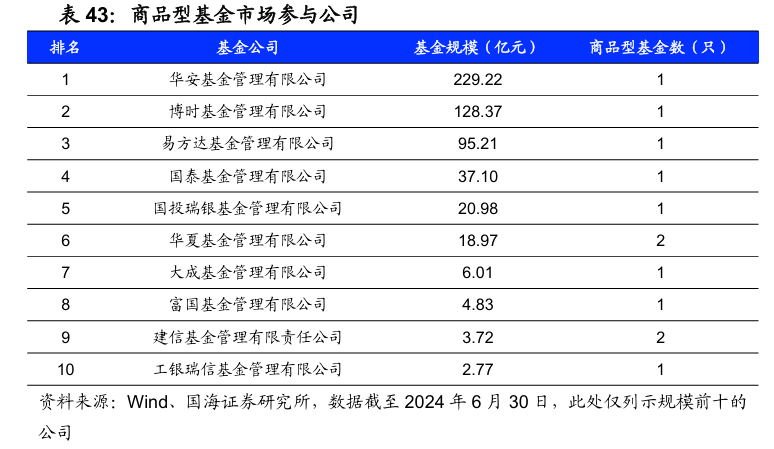

目前市场上一共有16家基金公司参与到商品型基金市场的交易中,但各家公司经营的产品均为两只或两只以下,华安基金以229.22亿元的规模占据市场第一,华夏基金和建信基金的产品数居市场前列。

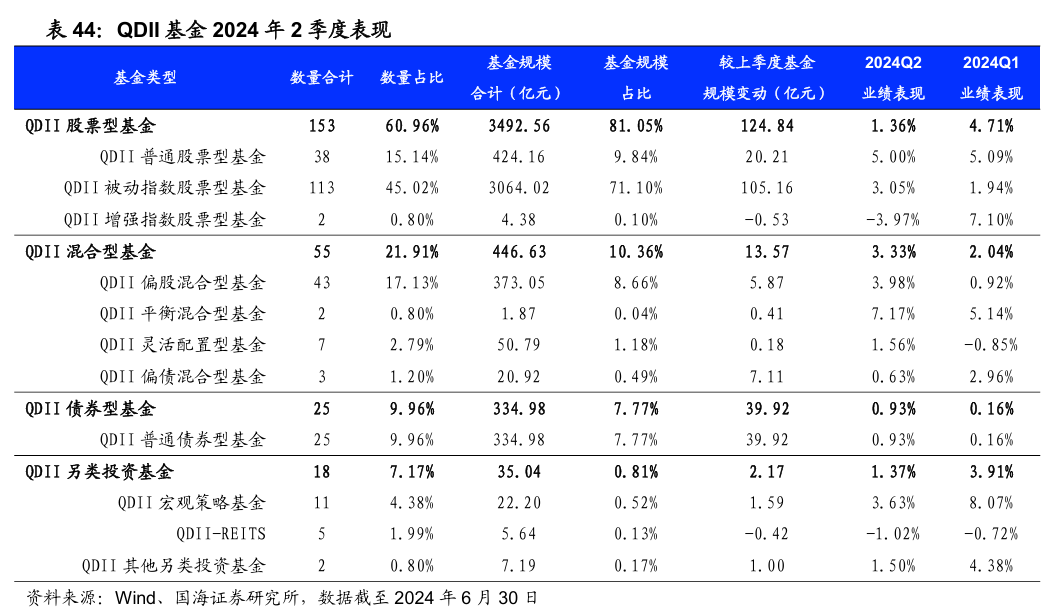

09 QDII基金

2024年Q2我国QDII市场共有251只QDII基金,合计规模4309.21亿元。数量上以股票型为主,数量占比为60.96%,规模占比为81.05%,在四个分类中,QDII被动指数股票型基金相较于上季度规模明显提升;QDII混合型基金在本季度表现相对较好。

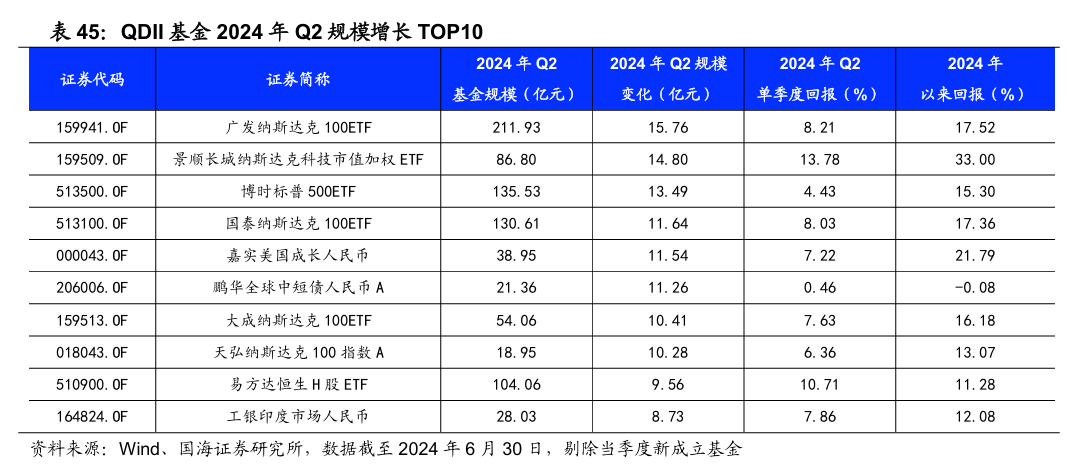

从个券角度来看,广发纳斯达克100ETF在2024年Q2单季度规模增长15.76亿元,环比规模增长率为7.44%。2024年Q2全市场规模增长最明显的十只QDII基金中9只为股票型,多跟踪纳斯达克、标普500指数等美国市场指数和香港、印度等市场;债券型QDII基金中规模增长较快的为鹏华全球中短债人民币A,2024Q2单季度规模增速达52.70%。从回报率来看,华泰柏瑞中证港股通高股息投资ETF获得了最高的单季度回报,上涨了19.55%。

10 量化型基金

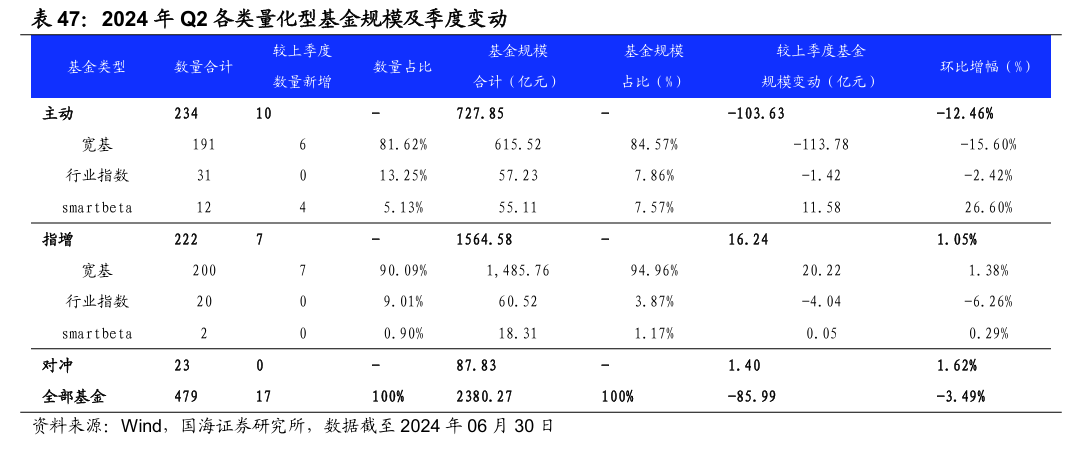

截至2024年06月30日,我国市场量化基金共479只,较2024年Q1末增加17只,基金规模合计2380.27亿元,较2024年Q1末基金规模下降85.99亿元,环比下降3.49%,较2023年Q2末至今规模下降182.75亿元,同比下降 -7.13%。

本章节将按量化基金类型分析2024年2季度基金规模变化及收益表现。

10.1 主动量化基金

10.1.1 基金规模概览

截至2024年06月30日,我国市场主动量化基金共234只,较2024年Q1末增加10只,基金规模合计727.85亿元,较2024年Q1末基金规模减少103.63亿元,环比下降12.46%;2023年6月末至今规模下降185.13亿元,同比下降20.28%。

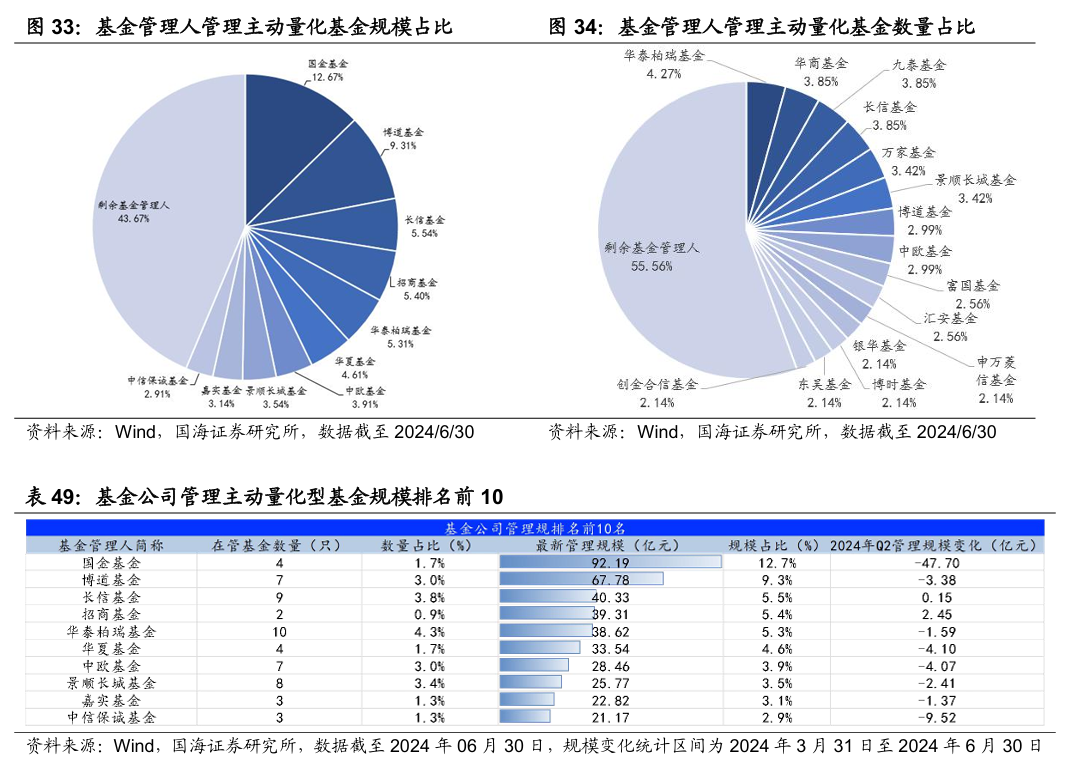

前10大规模基金占整体主动量化基金规模29.59%。截至2024年2季度末,国金量化多因子合计规模最大,为38.02亿元,招商量化精选A、国金量化精选A、东方红京东大数据、汇添富成长多因子量化策略基金规模排名在前5。

10.1.2 基金公司

截至2024年2季度末,共有83家基金公司管理主动量化基金,前10大规模基金公司管理规模占全市场56.33%,规模管理集中。基金规模方面,国金基金的主动量化基金产品规模位居各家基金之首,管理规模合计92.19亿元,约占全市场的12.67%。剩余前5大规模基金公司分别为博道、长信、招商、华泰柏瑞基金,公司管理规模均在38亿元以上;基金数量方面,华泰柏瑞、华商、九泰、长信、万家基金管理数量位居前5。

10.1.3 基金业绩表现——宽基类

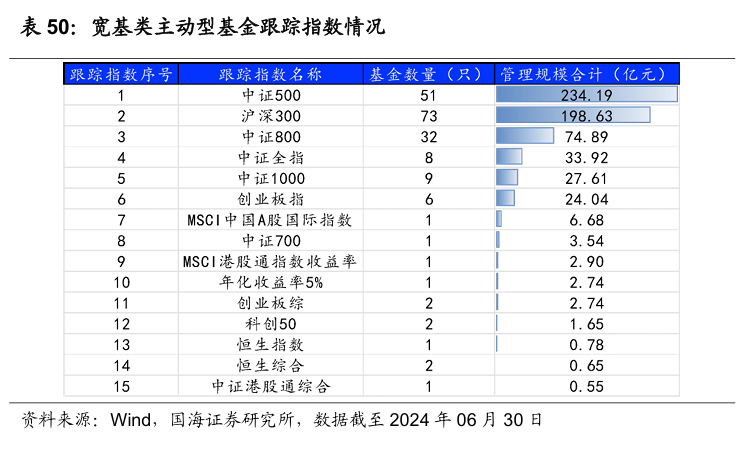

截至2024年2季度末,宽基类主动量化基金共跟踪15种指数,其中跟踪中证500指数、沪深300指数和中证800指数基金数量分别为51、73和32。

我们分别分析跟踪中证500、沪深300指数宽基类主动量化基金收益表现。

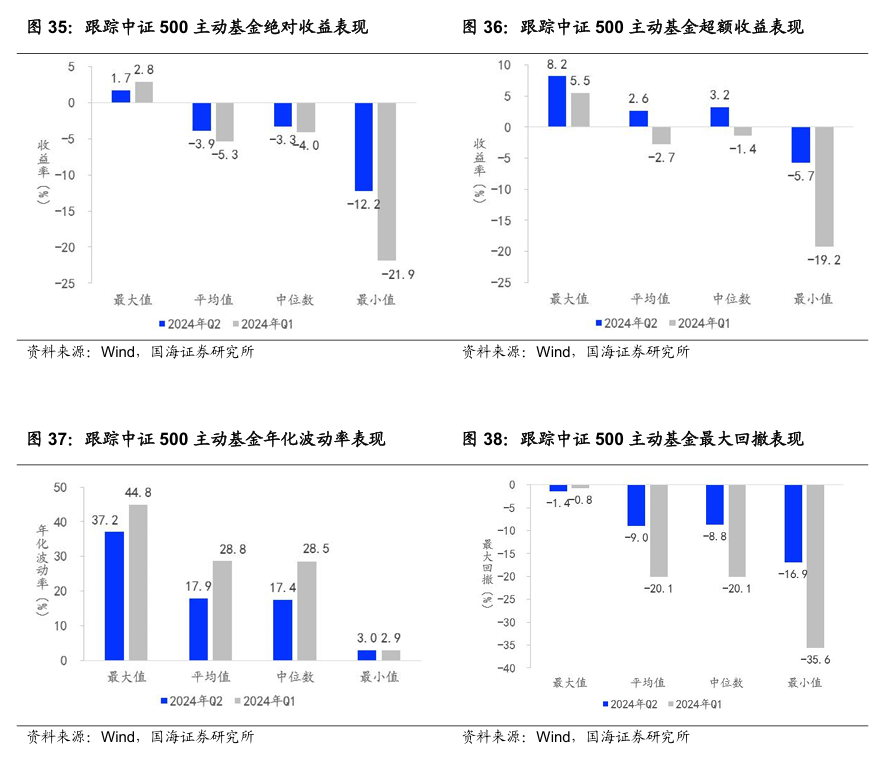

跟踪中证500指数基金

2024年2季度相较2024年1季度,绝对、超额收益表现增强。2024年2季度绝对收益均值为-3.9%、超额收益均值为2.6%,显著高于2024年1季度超额收益均值。

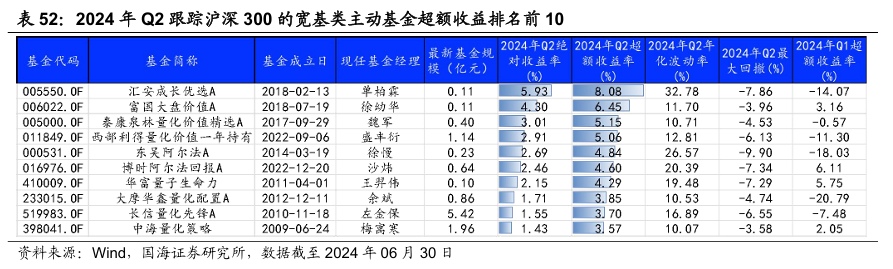

截至2024年2季度末,列举出本季度超额收益排名前10的跟踪中证500的主动基金,将收益表现概况及绩效指标展示如下表所示:

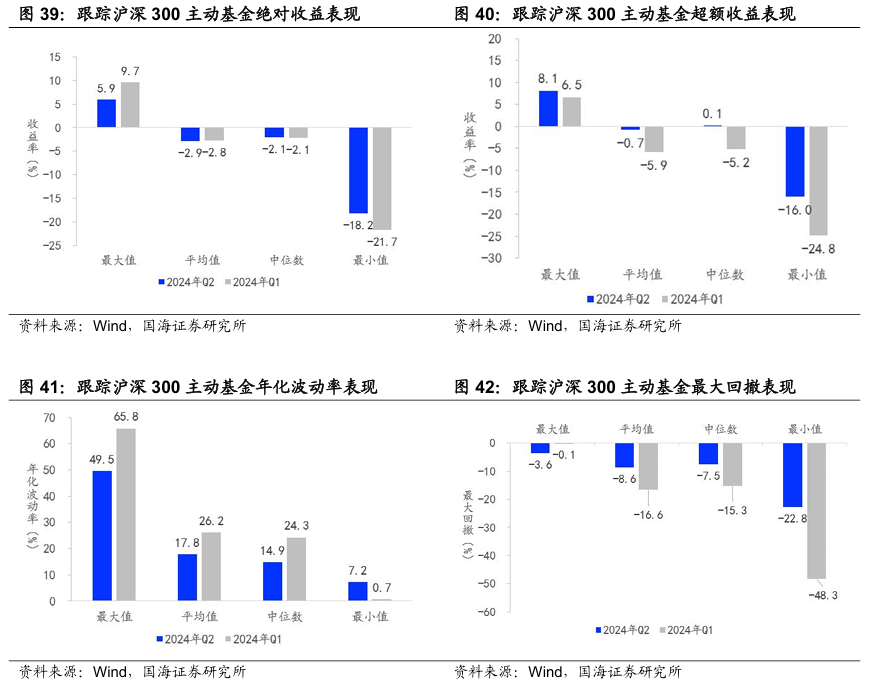

跟踪沪深300指数基金

2024年2季度相较2024年1季度,超额收益表现增强。2024年2季度绝对收益均值为-2.9%,超额收益均值为-0.7%,高于2024年1季度基金超额收益表现。

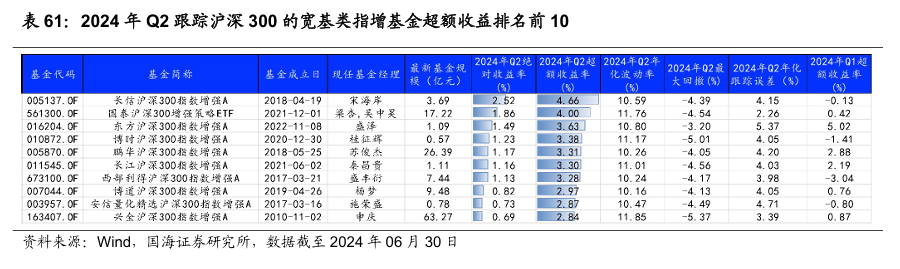

截至2024年2季度末,列举出本季度超额收益排名前10的跟踪沪深300的主动基金,将收益表现概况及绩效指标展示如下表所示:

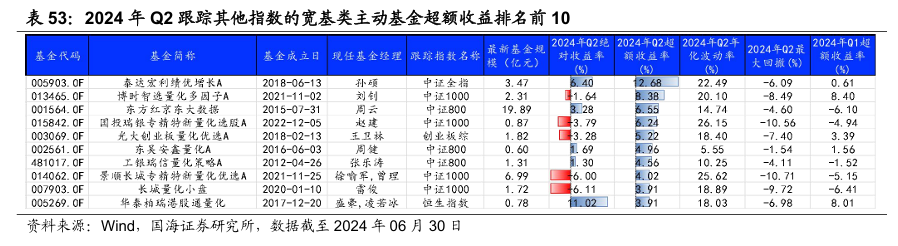

其他宽基类主动量化基金

截至2024年2季度末,列举出本季度超额收益排名前10的跟踪其他指数的宽基类主动基金,排名前3名基金均跟踪中证全指、中证1000和中证800。将收益表现概况及绩效指标展示如下表所示:

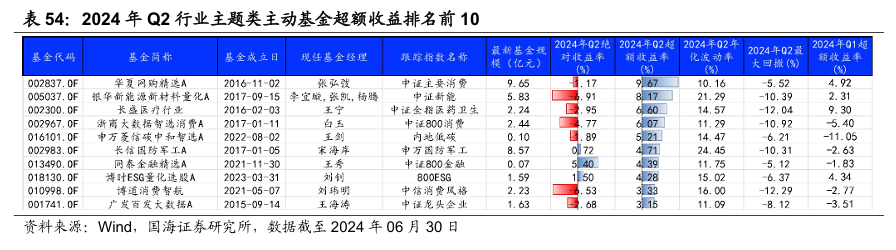

10.1.4 基金业绩表现——行业主题类

31只行业主题类主动基金分别跟踪中证医药卫生、科技100、消费风格、计算机、环保产业、国防军工、TMT产业主题、医疗等行业主题指数。

截至2024年2季度末,列举出本季度超额收益排名位居前列的行业主题型主动型基金,超额收益表现排名前3的基金跟踪中证主要消费、中证新能、中证全指医药卫生指数。将收益表现概况及绩效指标展示如下表所示:

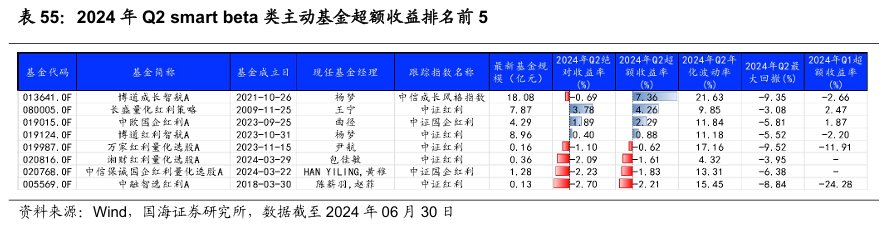

10.1.5 基金业绩表现——smartbeta类

12只smart beta类主动基金分别跟踪中信成长风格、中证红利、中证国企红利等指数。将收益表现排名前5的基金概况及绩效指标展示如下表所示:

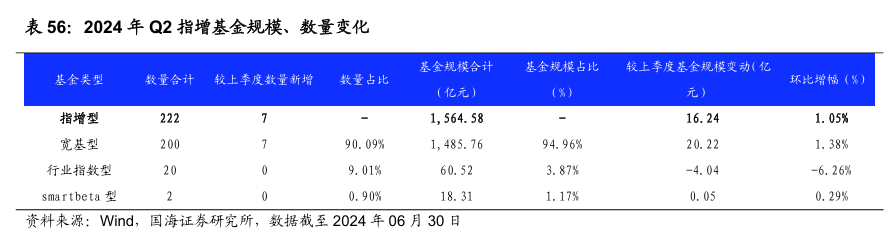

10.2 指数增强基金

指数增强基金在被动跟踪标的指数基础上,采用量化增强模型,在控制跟踪误差的前提下,追求超额收益的表现。

10.2.1 基金规模概览

截至2024年06月30日,我国市场指增基金共222只,较2024年Q1末增加7只,新增基金均跟踪宽基指数。基金规模合计亿元1564.58亿元,较2024年Q1末基金规模增加16.24亿元,环比上涨1.05%;2023年Q2末至今规模上升7.41亿元,同比上升0.48%。

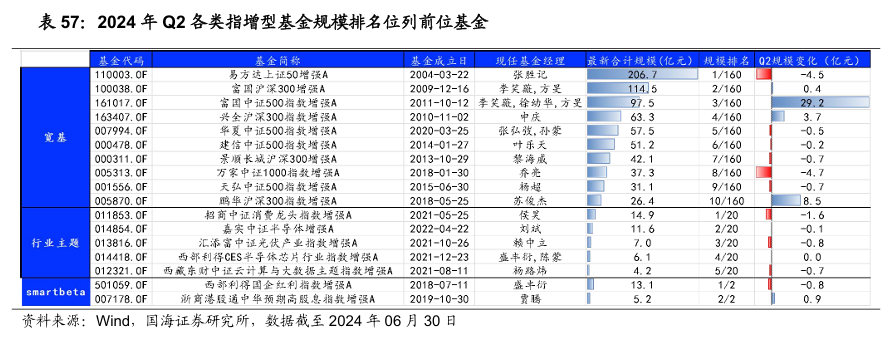

各类指增基金规模集中,宽基基金前10大规模占整体细分类规模48.97%,行业主题基金前5大规模占整体细分类规模72.36%。截至2024年2季度末,宽基指增基金中,易方达上证50增强A基金合计规模最大,为206.7亿元,其余富国沪深300增强A、富国中证500指数增强A、兴全沪深300指数增强A、华夏中证500指数增强A规模排名在前5;行业主题指增基金中,招商中证消费龙头指数增强A基金规模为14.9亿元。

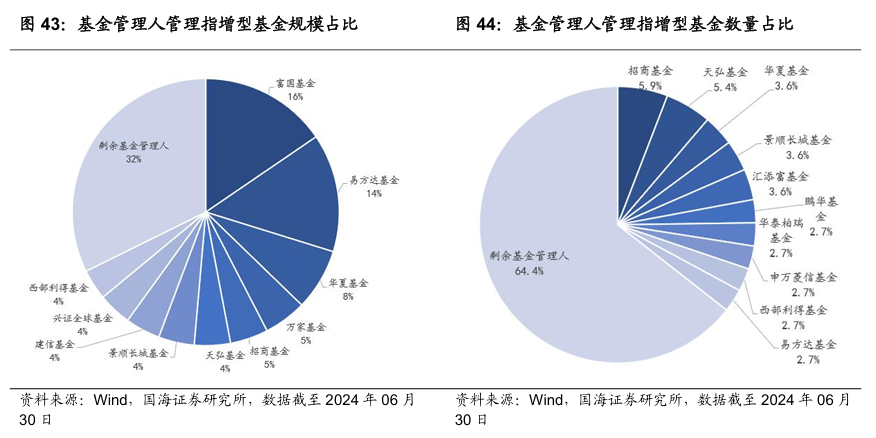

10.2.2 基金公司

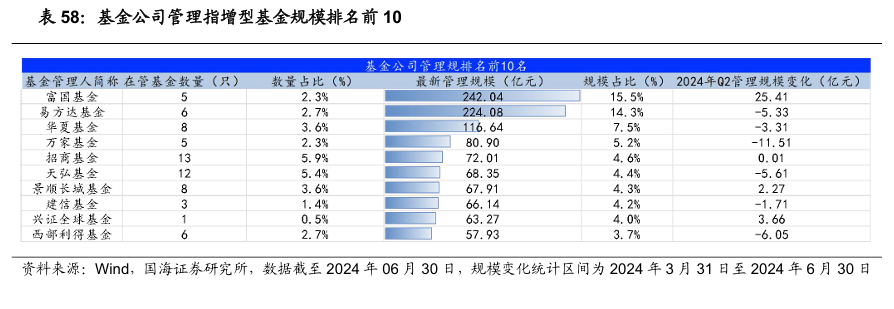

截至2024年2季度末,共有71家基金公司管理指增基金,前10大规模基金公司管理规模占全市场67.70%,规模管理集中。基金规模方面,富国基金的指增型基金产品规模位居各家基金之首,管理规模合计242.04亿元,约占全市场的15.47%,其次为易方达基金公司管理规模224.08亿元、华夏基金公司管理规模为116.64亿元;基金数量方面,招商、天弘、华夏、景顺长城、汇添富、鹏华、华泰柏瑞、申万菱信、西部利得、易方达基金管理数量位居前10。

10.2.3 基金业绩表现——宽基类

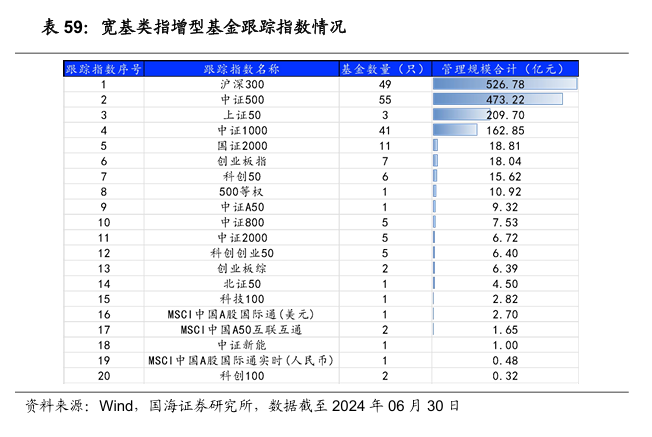

截至2024年2季度末,200只宽基类基金共跟踪20种指数,其中跟踪中证500指数、沪深300指数、中证1000和国证2000指数基金数量分别为55、49、41和11只。

我们将分别分析跟踪中证500和沪深300指数宽基类指增基金收益表现。

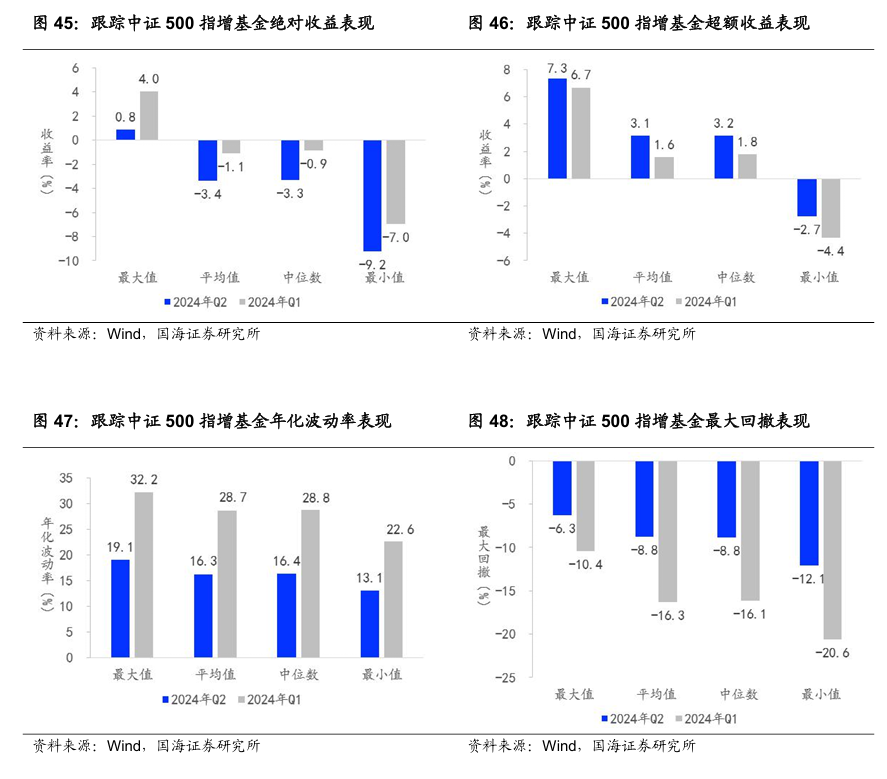

跟踪中证500指数基金

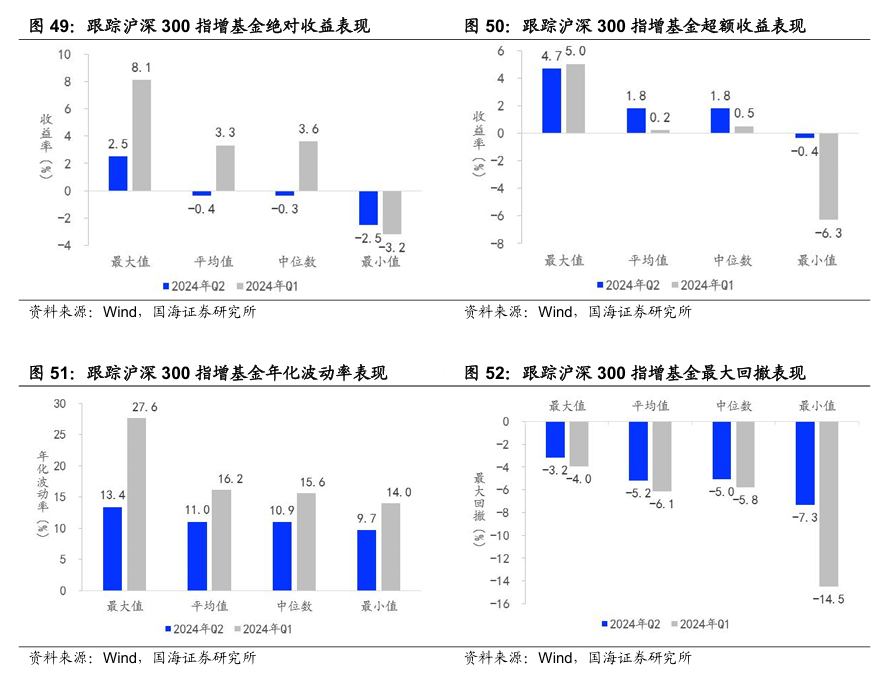

2024年2季度相较2024年1季度,绝对收益减弱、超额收益表现增强。2024年2季度绝对收益均值为-3.4%,超额收益均值3.1%,高于2024年1季度超额收益均值水平。

截至2024年2季度末,列举出本季度超额收益排名前10的跟踪中证500的指增基金,将收益表现概况及绩效指标展示如下表所示:

跟踪沪深300指数基金

2024年2季度相较2024年1季度,绝对收益减弱、超额收益表现增强。2024年2季度绝对收益均值为-0.4%,超额收益均值1.8%,高于2024年1季度超额收益均值水平。

截至2024年2季度末,列举出本季度超额收益排名前10的跟踪沪深300的指增基金,将收益表现概况及绩效指标展示如下表所示:

其他宽基类指增型基金

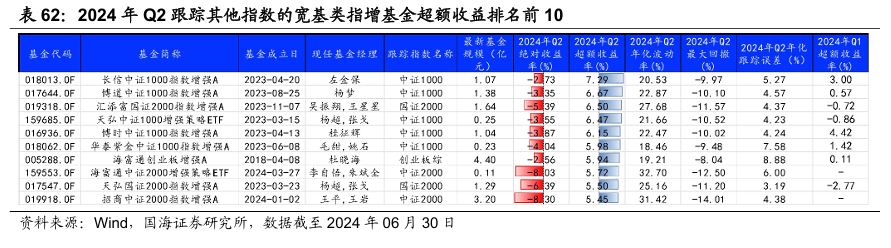

截至2024年2季度末,列举出本季度超额收益排名前10的跟踪其他指数的宽基类指增基金,排名前3名基金跟踪中证1000和国证2000指数。将收益表现概况及绩效指标展示如下表所示:

10.2.4 基金业绩表现——行业主题类

20只行业主题类指增型基金分别跟踪消费、半导体、食品饮料、光伏、芯片、医药、科创、高装、电子、人工智能、化工、科技类行业主题指数。

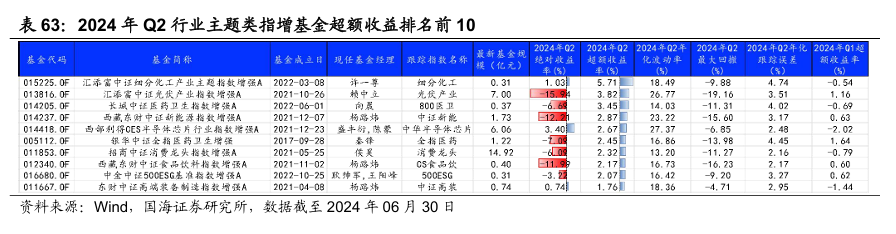

截至2024年2季度末,列举出本季度超额收益排名位居前列的行业主题类指增基金,超额收益表现排名前3的基金分别跟踪细分化工、光伏产业、800医卫指数。将收益表现概况及绩效指标展示如下表所示:

10.2.5 基金业绩表现——smartbeta类

2只smart beta类指增基金分别跟踪中华预期高股息、中证国企红利指数。2024年2季度末,跟踪中证国企红利指数的量化基金季度超额收益更优。将收益表现概况及绩效指标展示如下表所示:

10.3 对冲型量化基金

10.3.1 基金规模概览

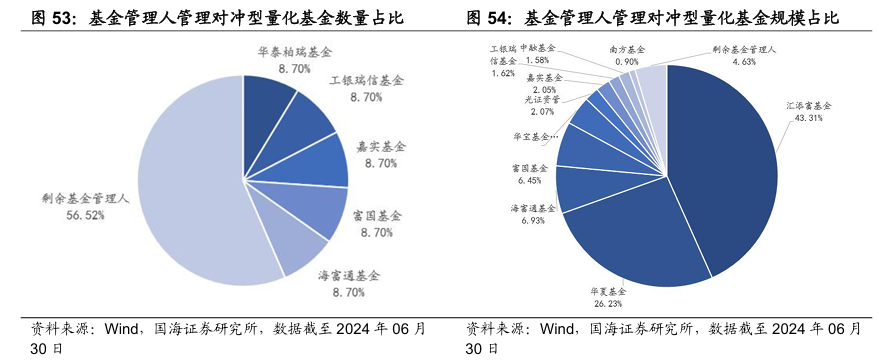

截至2024年06月30日,我国市场对冲型量化基金共23只,较2024年Q1末数量未变,基金规模合计87.83亿元,较2024年Q1基金规模增加1.40亿元,环比增长1.62%。

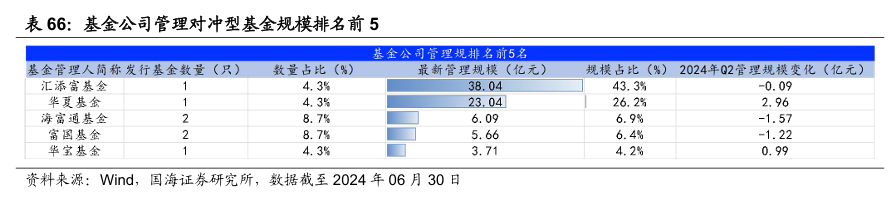

前10大规模基金集中,占整体对冲型量化基金规模92.55%。截至2024年2季度末,汇添富绝对收益策略A基金合计规模最大,为38.04亿元,其余华夏安泰对冲策略3个月定开、富国量化对冲策略三个月A、华宝量化对冲A、海富通阿尔法对冲A规模排名在前5。

10.3.2 基金公司

截至2024年2季度末,共有18家基金公司管理对冲型量化基金,前10大规模基金公司管理规模占全市场95.37%,规模管理集中。基金规模方面,汇添富公司的对冲型量化基金产品规模位居各家基金之首,管理规模合计38.04亿元,约占全市场的43.31%。剩余前5大规模基金公司分别为华夏、海富通、富国、华宝基金;基金数量方面,海富通、工银瑞信、嘉实、富国、华泰柏瑞基金分别管理2只对冲型基金。

10.3.3 基金业绩表现

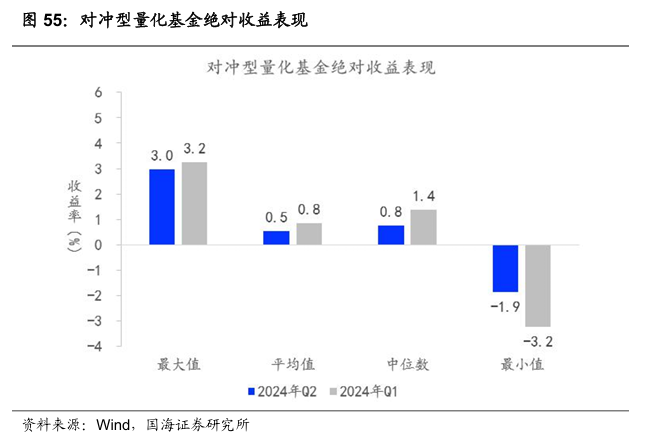

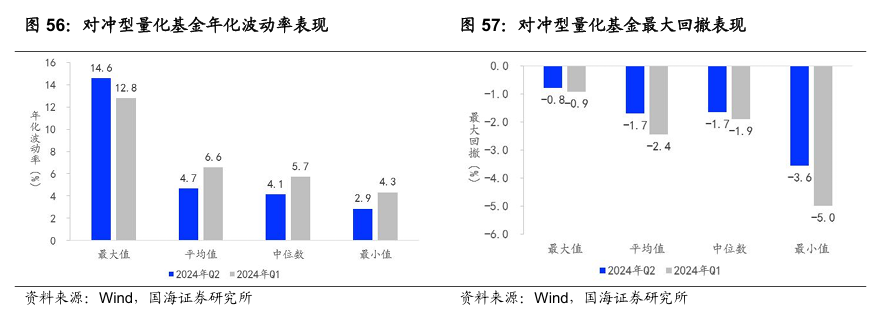

2024年2季度对冲型量化基金绝对收益表现弱于2024年1季度,2024年2季度绝对收益均值均为0.5%,2024年2季度最大回撤均值低于2024年1季度。

截至2024年2季度末,列举出本季度绝对收益排名前10的对冲型量化基金,将收益表现概况及绩效指标展示如下表所示:

10.4 量化基金新成立情况

10.4.1 主动量化基金

2024年2季度新成立12只主动型量化基金(计数时只考虑主基金,规模按合计规模计算),较上季度新成立量化基金数量增加6只;合计基金规模为26.09亿元,较上季度新成立量化基金规模上升11.97亿元。

10.4.2 指增基金

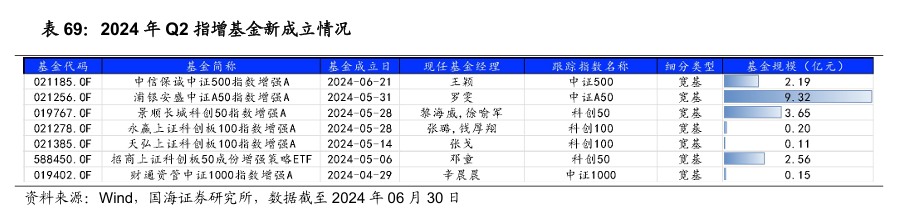

2024年2季度新成立7只指增型基金,较上季度新成立量化基金数量增加2只;合计基金规模为18.19亿元,较上季度新成立量化基金规模上升6.15亿元。

11 REITs 市场

11.1 2024 年Q2 REITs市场表现平均

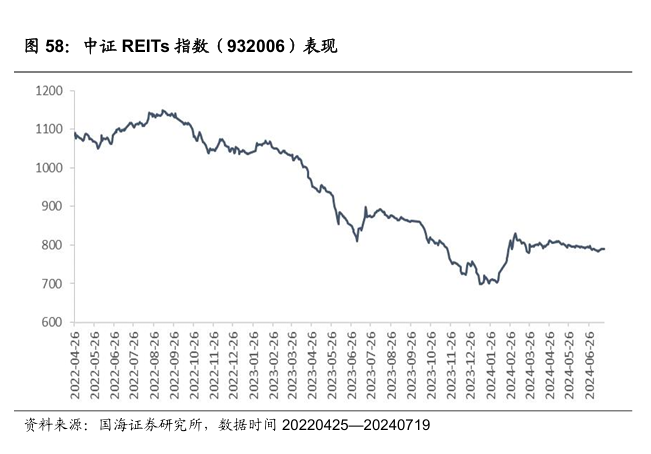

中证REITs指数2023年以来出现了大幅下跌,2023年全年下跌28.26%。2024年Q1中证REITs指数企稳反弹,上涨5.21%,Q2走势平稳,最终下跌0.53%。截至2024年7月19日,中证REITs指数在2024年上涨4.51%。

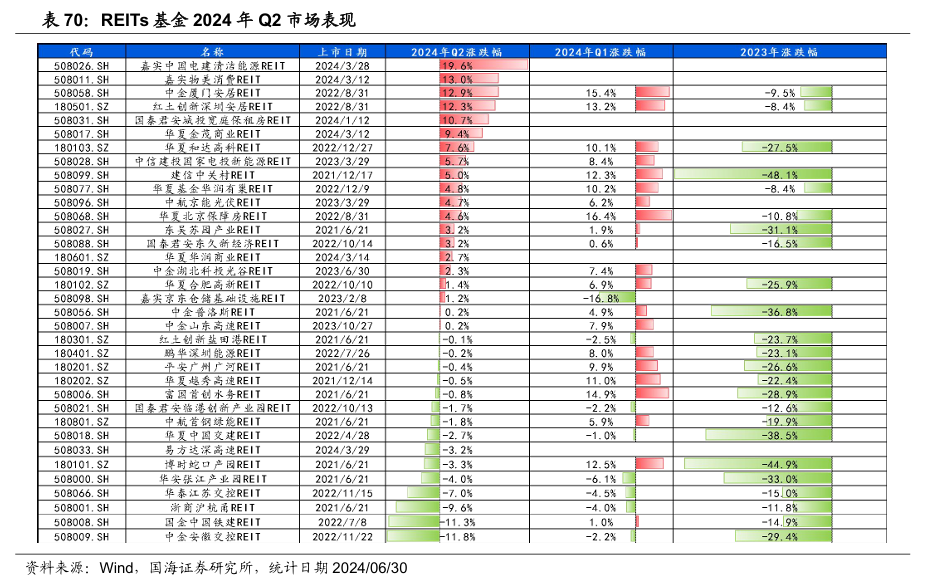

2023年以来,大部分REITs处在下跌的状态, 2024年Q1 REITs大多出现反弹,Q2各REITs表现差异较大,不过总体来看有更多REITs出现上涨。表现最好的是嘉实中国电建清洁能源REIT,单季度上涨19.6%。

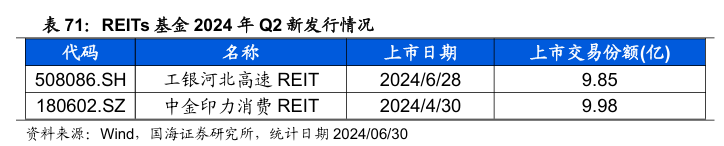

2024年Q2有2只REITs发行,发行速度一般。截至2024年6月30日,REITs基金总上市交易份额为215.11亿份。

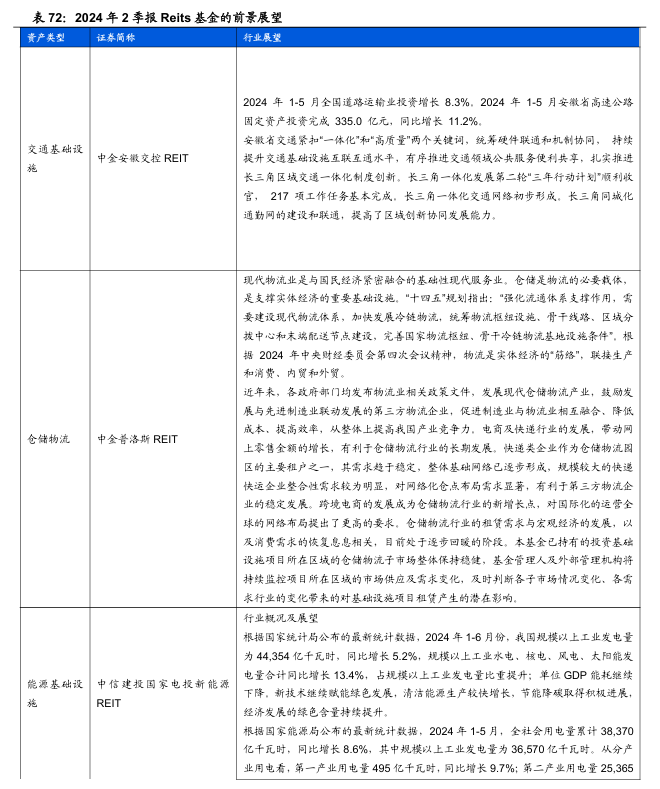

11.2 基金经理行业展望

我们摘取了部分有代表性的Reits基金对于行业前景的展望。

12 风险提示

本报告所有分析均基于公开信息,不构成任何投资建议;报告中采用的样本数据有限,存在样本不足以代表整体市场的风险,且数据处理统计方式可能存在误差;报告中结论均基于对历史客观数据的统计和分析,但过往数据并不代表未来表现。

证券研究报告《公募基金2024年二季报全景解析》

对外发布时间:2024年7月24日

发布机构:国海证券股份有限公司

本报告分析师:

李杨 SAC编号:S0350522070001

近期报告

重要提示

本公众号推送观点和信息仅供国海证券股份有限公司(下称“国海证券”)研究服务客户参考,完整的投资观点应以国海证券研究所发布的完整报告为准。若您非国海证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。国海证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

本公众号不是国海证券的研究报告发布平台,只是转发国海证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以国海证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本微信号及其推送内容的版权归国海证券所有,国海证券对本微信号及其推送内容保留一切法律权利。未经国海证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,国海证券就此保留一切法律权利。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)