意见领袖丨张瑜

核心观点

今年以来,制造业投资持续偏强(上半年同比增长9.5%),我们从四个视角观察本轮制造业投资:1)上市公司视角,2024年Q1,制造业上市公司资本开支增速偏低,同比-3%,2023年9月后,宏观制造业投资与微观上市公司资本开支有所背离;2)设备产量视角,今年来设备生产偏强,以装备制造业工增衡量,为近5年次高值,从结构上看,偏强的主要是上游资源类设备+中游制造类设备+传统的出口优势设备;3)主要国家设备订单视角,今年以来,日韩设备订单有所好转,但美德持续偏弱;4)进口视角,今年来进口增速小幅改善,增速较高的,主要是高端制造设备与核心元器件。

报告摘要

视角1:上市公司视角

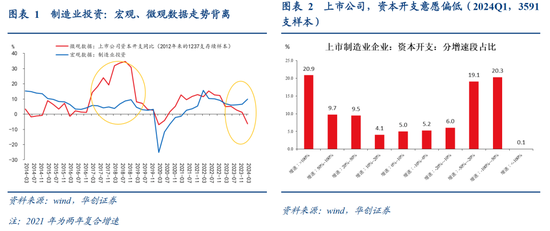

一季度,上市制造业公司资本开支增速偏低。资本开支以现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”衡量,共筛选得3591支样本。2024年Q1,A股制造业上市公司资本开支增速为-3%。

拉长时间序列看,筛选2012年来的1237支持续存续样本,发现,宏微观制造业投资数据自2023年9月后走势背离,2024年差距拉大;历史上,宏微观数据走势分歧较为明显的时间段是2017-2018年,彼时上市公司资本开支增速持续上行,但宏观层面制造业投资持续偏弱。

行业层面,微观上市公司资本开支增速,与宏观制造业投资增速,同样存在一定差异,详见正文。

视角2:主要设备的产量

总量而言,今年以来,主要设备的生产持续偏强,从装备制造业工增看,上半年同比增长7.8%、为近5年来次高值。

从结构上看,偏强的有三类:

1)上游的资源类设备,产量增速较高的包括:金属冶炼设备(32%,同比增速,下同)、炼油化工生产设备(42%);

2)中游制造类设备,高增的包括:工业机器人(25%)、包装设备(96%)。

3)外需导向类设备,产量增速较高的主要是传统的出口优势品类,包括民用船舶(31%)、光伏电池(28%)、金属集装箱(205%)等。

对比前两轮设备产量高增时期:1)2017年,生产增长较快的主要是建筑地产类设备,包括建筑链条中的挖掘铲土机械(50%)、挖掘机(75%)。2)2021年,高增的主要集中在出口链,包括金属集装箱(134%)、金属切削机床(35%)、民用船舶(22%)、光伏电池(49%)等。

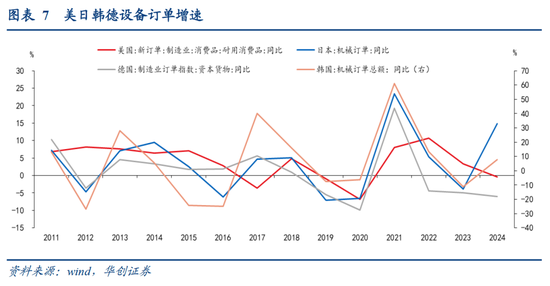

视角3:主要国家设备订单

总量层面,日韩设备订单有所好转,美德仍低迷。日本、韩国,设备订单均有所改善,今年1-5月机械订单分别同比14.9%、7.9%,2023年全年则均为负增;美国耐用品订单有所下滑,2024年1-5月同比-0.4%,2023年为4.4%;德国,降幅走阔,2024年1-5月同比-6%,2023年为-4.9%。

结构层面,1)日本,机械订单偏强,主要是其他运输设备(58%)、电气机械(17%)、信息和通讯电子设备(17%)增速较高。2)韩国,机械订单偏强,主要是其他交通工具(25.8%),电气机械(22.9%),高增的品类与日本类似。3)美国,整体偏弱,结构上偏强的主要是计算机(24.7%)。

视角4:主要的设备进口

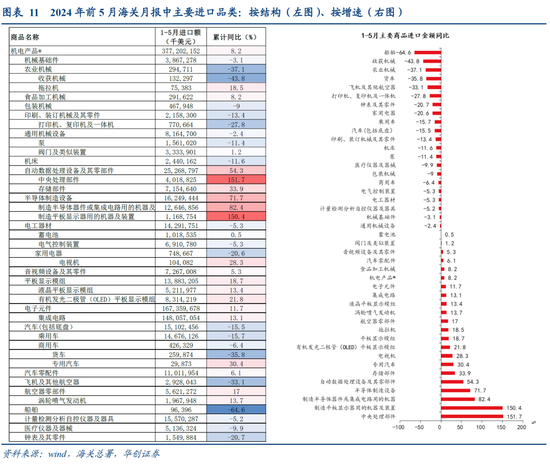

从海关月报中的重点进口商品看,今年1-5月进口增速较高的,主要是高端制造设备与核心元器件,具体而言:

1)高端制造设备,例如显示器制造设备(150%)、半导体器件/集成电路制造设备(82%)、半导体制造设备(72%)等。

2)核心元器件,主要包括中央处理部件(152%)、存储部件(34%)、OLED显示模组(22%)、平板显示模组(19%)等。

风险提示:宏观与微观样本偏差,细分科目不完全对应,数据搜集不完备。

报告目录

报告正文

四个视角看本轮制造业投资高增

今年以来,制造业投资持续偏强,上半年同比增长9.5%,若按照建设性质划分,可能与设备购置有关(上半年固投中设备工器具投资同比17.3%)。我们从四个视角观察本轮制造业投资高增。

视角1:上市公司视角

上市制造业企业中,资本开支增速偏低,一季度同比-3%。以A股制造业上市公司现金流量表中的“购建固定资产、无形资产和其他长期资产支付的现金”观察企业的资本开支,共筛选得3591支样本,2024年一季度,制造业上市公司资本开支增速为-3%。

拉长时间序列看,筛选2012年来的1237支持续存续样本,发现,宏微观制造业投资数据自2023年9月后走势背离,2024年差距进一步拉大;历史上,宏微观数据走势分歧较为明显的时间段是2017-2018年,彼时上市公司资本开支增速持续上行,宏观层面制造业投资持续偏弱。

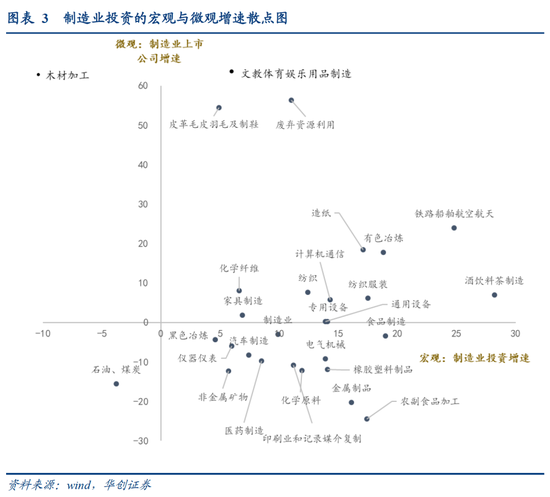

行业层面,宏观、微观的制造业细分行业(证监会行业分类)增速,同样存在一定差异,可分为四类:

第一类,宏观增速为正、但微观增速为负的,共计12个:包括汽车制造、电气机械、仪器仪表、医药制造、化学原料。

第二类,宏观增速为正,微观增速同样为正的,共计14个,其中:

1)宏观增速高于微观增速的,共计9个,包括铁路船舶、有色、纺织、计算机通信、通用设备、专用设备等;

2)宏观增速低于微观增速的,共计5个,包括化纤、文体娱乐用品、造纸、废弃资源综合利用、皮革毛皮制品。

第三类,宏观增速为负,但微观增速为正的,共计1个,为木材加工业。微观样本中仅8家上市公司,可能受到个例影响。

第四类,宏观、微观增速均为负的,共计1个,为石油、煤炭及其他燃料加工业。

视角2:设备产量视角

第二个观察视角是主要设备的产量,总量而言,今年以来,主要设备的生产持续偏强,从装备制造业工增看,上半年同比增长7.8%、为近5年来次高值,

从结构上看,偏强的主要是上游资源类设备+中游制造类设备+传统的出口优势设备。

1)上游的资源类设备,产量增速较高的包括:金属冶炼设备(同比32%)、炼油化工生产设备(42%);

2)中游制造类设备,产量增速较高的包括:工业机器人(25%)、包装设备(96%)等。

3)外需导向类设备,产量增速较高的主要是传统的出口优势品类,包括民用船舶(31%)、光伏电池(28%)、金属集装箱(205%)等。

对比前两轮设备产量高增时期:1)2017年,生产增长较快的主要是建筑地产类设备,包括建筑链条中的挖掘铲土机械(50%)、挖掘机(75%)。2)2021年,高增的主要集中在出口链,例如金属集装箱(134%)、金属切削机床(35%)、民用船舶(22%)、光伏电池(49%)等。

视角3:主要国家设备订单视角

第三个视角是观测美国、日本、韩国、德国的设备新订单。

从总量层面看,日韩设备订单有所好转,美德仍低迷。设备订单有所改善的主要是日本、韩国,今年1-5月机械订单分别同比14.9%、7.9%,2023年全年则均为负增;美国耐用品订单有所下滑,2024年1-5月同比-0.4%,2023年为4.4%;德国,降幅走阔,2024年1-5月同比-6%,2023年为-4.9%。

结构层面:

1、美国,耐用品订单增速下滑。今年1-5月增速下滑至-0.4%。1)从大类上看,计算机及电子产品增速相对较高,同比3.3%;增速偏低的,主要是运输设备,前五月同比-3.2%。2)从细分领域看,新订单增长较高的品类有5个,包括计算机、国防搜索和导航设备、通风采暖空调和制冷设备、电子照明设备、建筑机械。

2、日本,机械订单偏强,今年1-5月同比增长14.9%,结构上,主要是其他运输设备(58%)、电气机械(17%)、信息和通讯电子设备(17%)增速较高。

3、韩国,机械订单较快增长,1-5月同比7.9%,结构上,增长较快的主要是其他交通工具(除机动车辆),电气机械,需求结构与日本类似。

4、德国,细分数据缺失。

视角4:设备进口视角

观察的口径主要是海关月报中的重点进口商品,1-5月,进口增速较高的,主要是高端制造设备与核心元器件,具体看:

1)高端制造设备,例如显示器制造设备(150%)、半导体器件/集成电路制造设备(82%)、半导体制造设备(72%)等。

2)核心元器件,主要包括中央处理部件(152%)、存储部件(34%)、OLED显示模组(22%)、平板显示模组(19%)等。

(本文作者介绍:中国人民大学国际货币研究所研究员)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。