意见领袖 | 温彬、张丽云、原宏敏

摘要

2024年以来,在多项监管调整的共同驱动下,理财市场迎来快速扩容,但同时也面临着转型压力:

一是,手工补息叫停驱动下的存款搬家加速理财扩容,但从资产端对理财净值形成拖累。上半年,理财市场规模增速远超往年同期,估算“手工补息”叫停直接导致的存款向理财搬家规模在0.9万亿元附近;下半年,随着手工补息叫停的增量影响基本结束,存款逐步向银行体系回流,存续规模增速将趋缓,年末或在31万亿元左右。收益率方面,固收类理财收益率上半年“先上后下”、现管类理财收益率平滑下行,短期均有所企稳;下半年,理财收益率预计仍面临一定下行压力。

二是,中小行存量理财业务面临清退、行业集中度预计进一步上升。后续城农商行多数存量业务将向国股行理财子转移,行业集中度预计上升,国股行财富管理业务经营优势进一步凸显。

三是,监管趋严下,信托委外占比或高位回落、理财减持存款加快。随着信托通道受限,理财产品净值化程度预计提升,但产品净值波动加大,在稳负债需求下,“低波、稳健”策略有望延续。此外,受手工补息叫停、保险资管监管调整影响,超配存款现状或缓解,信用债和同业存单配置比例有望上升,短久期预计仍为主要增配方向。

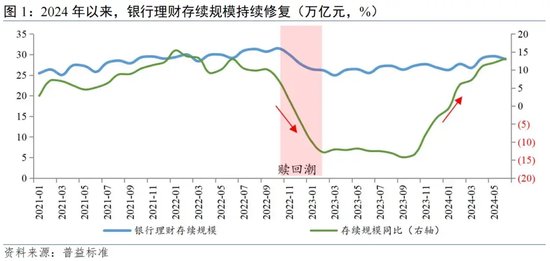

一、规模:“手工补息”叫停加速理财扩容,下半年规模增速或回归常态

2024年以来,理财市场持续快速修复,规模增速远超往年同期,主要受债市利率下行和“手工补息”叫停驱动。按普益标准口径估算,截至6月末,银行理财存续规模约28.9万亿元,同比增速升至13.2%。整体来看,上半年理财市场扩容主要源于债市利率下行和“手工补息”叫停。其中,一季度,债市利率下行利好固收类理财净值修复;与此同时,随着存款挂牌利率再度下调和理财收益率改善,比价效应助推理财规模增长。二季度,债市利率持续低位运行,对理财市场的增量贡献有限,但4月以来“手工补息”叫停出台,带动银行存款大规模向理财等非银机构搬家,理财扩容进一步提速。

对比理财存续规模的季节性变化情况,以1月末存续规模为基准(录得26.5万亿元),4-6月存续规模较1月增幅分别为11.2%、12.7%和10%,同期往年平均水平分别为2.9%、3.1%和-1.2%,差距逐渐放大至6月末的11.2个百分点,理财增长的超季节性幅度加大。

考虑到二季度以来理财收益率面临一定的下行压力、比价效应对规模的增量贡献有限,二季度理财规模的超额增长或主要源于“手工补息”叫停驱动下的存款搬家。具体而言,4月,银行理财存续规模在跨季后实现大幅增长,录得29.3万亿元,环比增加2.5万亿元,其中固收类贡献增量1.6万亿元,现金管理类贡献增量0.9万亿元,均大幅高于往年同期水平,主要源于“手工补息”叫停驱动下存款向理财搬家。5月,理财规模延续增势,呈现“小月不小”特征,月末增长至29.6万亿元,环比增加0.3万亿元,其中,现金管理类规模减少0.15万亿元,与去年同期基本持平;固收类规模超季节性增长0.6万亿元,仍然受到存款搬家拉动,但增长放缓或表明“手工补息”叫停的增量影响峰值已过。6月,季末资金回表下,理财规模下降至28.9万亿元,环比减少0.7万亿元,其中,现金管理类规模减少0.8万亿元,固收类规模持平上月,变化幅度整体回归季节性水平,“手工补息”叫停的增量影响或基本结束。整体来看,二季度以来理财扩容进一步提速,主要源于“手工补息”叫停驱动银行存款向理财市场搬家。固收类成为存款向理财市场转移的主要去向,主要得益于固收类理财收益率相较于银行存款利率具备比价优势;而现金管理类产品由于持有存款类资产比例较高,同样受“手工补息”叫停影响,存在一定流出压力。

估算“手工补息”叫停直接导致的存款向理财搬家规模在0.9万亿元附近。根据季节性规律对固收类理财规模增量进行拆分,4月,往年季后回流带动规模增长约0.61万亿元(2021-2023年均值),今年当月超额增量约0.94万亿元,其中0.19万亿元来自现管类理财向固收类转移规模,0.75万亿元或来自“手工补息”叫停直接导致的存款搬家规模。5月,现金管理类减少规模与往年同期基本一致,固收类规模超额增量约0.18万亿元,近似为当月存款向理财搬家规模。6月,现金管理类和固收类理财规模变化均符合季节性。因此,根据理财规模的季节性变化规律,推算“手工补息”叫停直接导致的存款向理财搬家规模在0.9万亿元附近,其中主要流向固收类理财产品。

后续来看,2024年下半年理财存续规模有望稳中有升,年末规模或增至31万亿元附近,但增速较上半年放缓,三季度起存款或逐步向银行体系回流。截至7月7日,理财存续规模跨季后加速回补,按普益标准口径估算,理财市场存续规模约29.6万亿元,单周增加约0.7万亿元。考虑到“手工补息”叫停的增量影响基本结束,下半年理财规模增速较上半年放缓,估算年末存续规模或增至31万亿元附近。伴随债市利率降至低位、监管引导加强,以及底层高收益存款资产减少,理财等产品的收益率也会逐步下行,吸引力减弱,引致存款逐步从非银向银行体系回流,但这一过程可能不会“一蹴而就”。

中长期来看,理财存续规模进一步的增长点,一方面在于,随着商业银行进一步加强负债成本管理,存款挂牌利率可能延续下调,在“比价效应”下,只要理财产品的配置性价比仍在,就会继续带动存款脱媒,向理财市场等转移。另一方面在于,高收益资产难寻、公众风险偏好下降,资金回流至风险较低的固收类产品。商业银行和理财子公司进一步完善“固收+”产品货架,在做好“低波、稳健”主线外,丰富美元理财、黄金理财等高弹性支线品类,紧密结合客户需求实现销售发力,将推动财富管理业务进一步扩容。

二、结构:国有行理财市场份额提升,中小行存量理财业务面临清退

今年上半年,理财机构竞争格局具有两大特点:一是,国有行理财规模实现较快增长、市场份额提升,主要受到“手工补息”叫停驱动下存款搬家的短期影响,预计下半年增速回归常态;二是,股份行理财份额维持市场主体地位,产品发行持续发力,主要源于财富管理经营战略的长期驱动。后续随着中小行存量理财逐渐清退,理财市场份额预计进一步向国股行集中,中小行理财业务或侧重以代销为主。

从存续产品角度,分大类机构看,“手工补息”叫停对国有行理财扩容带来较大助益。具体而言,截至2024年6月末,国有行理财子合计存续规模约9.1万亿元,较2023年末增加0.9万亿元,增幅11.5%;存续规模占比由上年末的31.4%提升至32.7%。股份行理财子二季度末存续规模合计约12.2万亿元,较2023年末增加0.8万亿元,增幅6.6%;存续规模占比维持在44%附近。细分机构看,上半年,国有行理财子中,交银理财和中邮理财存续规模大幅增加,分别增加2317亿元和1867亿元,增幅18.8%和25.4%;股份行中,增速较快的光大理财、浦银理财、华夏理财的存续规模分别增加1986亿元、1860亿元和1309亿元,增幅15.7%、19.5%和22%。分产品类型看,上半年除渤银理财、青银理财外,其他理财子现金管理类规模均较年初大幅下滑,主要源于超配存款,受存款利率变化影响较大,产品线进一步向固收类侧重。

整体来看,理财子扩容主要集中在二季度,对国有行而言,由于其“手工补息”现象较为明显,随着监管叫停带动存款向理财搬家,该部分存款在短期内为国有行理财扩容带来较大增量贡献,预计下半年增速将回归常态;对股份行而言,除了受到存款搬家的影响外,其在经营战略上相较于国有行更加注重财富管理业务转型升级,预计将长期推动理财规模增加。

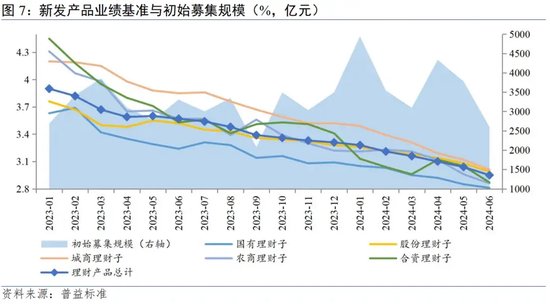

从新发产品数量和募集规模角度,国有行新发产品募集能力边际改善,股份行新发产品维持市场主导。上半年,理财子合计新发产品约7966个、同比增加55%,初始募集规模约2.2万亿元、同比增加16%。其中,国有行上半年新发产品约1964个、同比增加48%,新发产品募集能力边际改善,上半年初始募集规模6280亿元、同比增加4%,增速较一季度时的-7%改善约11个百分点,实现正增长;股份行新发产品数量和募集规模持续发力、维持市场主导,上半年新发产品约3953个、同比增加约82%,初始募集规模1.2万亿元、同比增加约34%,增速均远超行业平均水平;城农商行新发产品数量增长放缓、募集规模下滑,上半年新发产品约1907个、同比增加约22%,增速较一季度的29%有所放缓,初始募集规模3478万亿元、同比减少约8%,下滑幅度较一季度的-5%进一步放大。

从新发产品业绩基准角度,新发产品业绩基准延续下行趋势,截至6月末,新发产品平均业绩比较基准较2023年末下滑36bp至2.95%。对比各类银行理财子新发产品,截至6月末,股份行、国有行、城农商行的新发产品平均业绩比较基准分别为2.81%、2.99%、2.99%,分别较2023年末下滑20bp、29bp、50bp。

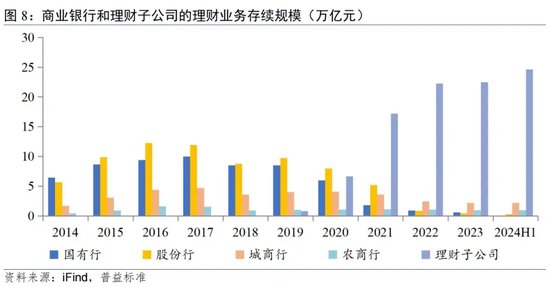

中小行存量理财业务面临出清,市场集中度预计提升。据相关报道,监管总局近期要求未设立理财子的商业银行在2026年前有序清理存量理财业务。按照《理财新规》要求,商业银行应通过独立法人地位的子公司开展理财业务,因此本次监管要求旨在进一步推动理财市场规范化经营,化解存量理财产品风险。截至2024年6月末,商业银行自有理财业务规模约3.7万亿元,其中本次要求涉及的城农商行自营存量部分,规模约3.2万亿元。实际上,自《理财新规》实施以来,中小银行已逐步压降理财业务规模,目前存量业务仅占约11%,较2023年末已下行1个百分点,呈现下行趋势。

后续来看,城农商行多数存量业务将向国股行理财子转移,行业集中度预计上升。随着行业逐步整合,国股行覆盖客户渠道和资产配置,其财富管理业务经营优势凸显,而中小行财富管理业务或侧重代销为主,市场份额预计下滑。

三、收益:理财收益率短期企稳,下半年或面临一定下行压力

2024年上半年,受债市走强提振,理财收益率整体较2023年末有所改善。截至6月30日,理财市场近6月年化收益率中枢约3.63%,较2023年末提升约75bp。占市场主导地位的固收类理财益率整体较2023年末有所改善。6月末固收类理财近6月年化收益率中枢3.74%,较2023年末提升约48bp。

从固收类产品来看,上半年收益率“先上后下”、短期企稳,最小持有期固收类收益较为稳健。一季度固收类收益率震荡上行,截至3月31日,日开、最小持有期、定开固收理财近3月年化收益率中枢分别为2.66%、3.11%和3.61%,分别较2023年末提升3bp、45bp和28bp;二季度有所回落,截至6月30日,日开、最小持有期、定开固收理财近3月年化收益率中枢分别为2.53%、3.05%和3.35%,分别较一季度末回落13bp、6bp和26bp,分别较年内高点回落39bp、66bp和85bp。最小持有期固收类产品收益率较为稳健,在市场收益率处于上行或下行趋势时均表现出相对优势。

理财收益率的整体上行,主要源于债券市场走强。上半年,理财的主要底层资产,包括同业存单(AAA)、城投债(AAA)、二级资本债(AAA-)、中短期票据(AAA+)等在内,1年期到期收益率均呈现下行趋势,截至6月30日,分别降至1.99%、2.05%、2.05%、1.98%,较年初分别下降49bp、61bp、68bp、57bp,较一季度分别下降26bp、31bp、33bp、31bp。

“固收+”类产品收益率较纯固收类优势有所显现。截至3月31日,“固收+”类理财近3月年化收益率为3.72%,较2023年末提升28bp,与纯固收类理财利差大幅收窄,主要得益于权益市场修复对净值提振;截至6月30日,近3月年化收益率为3.59%,较一季度回落约13bp,其中6月权益市场大幅回撤对“固收+”类产品净值形成拖累,仅6月当月年化收益率较5月降幅约78bp,但按季度看整体仍未跑输纯固收类产品。后续来看,随着吸引增量“耐心资本”、叫停转融通等稳权益市场措施陆续落地,在资产荒背景下,“固收+”类产品依托部分权益市场份额,其收益优势将进一步显现,有望成为后续理财机构的增量发力方向。

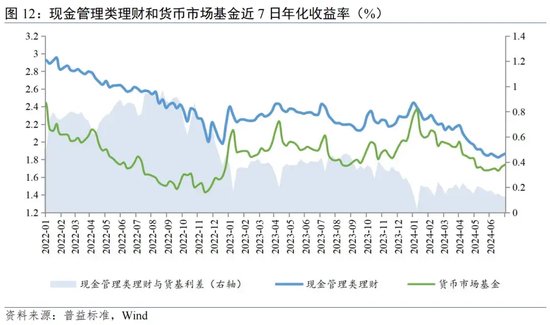

从现金管理类产品来看,一季度收益率相对稳健,二季度受“手工补息”叫停拖累平滑下行后逐渐企稳。截至3月31日,现金管理类理财近7日年化收益率中枢2.17%,二季度末进一步下行至1.89%,降幅28bp;同期,货基近7日年化收益率中枢1.74%,较一季度降幅32bp;截至6月30日,现金管理类理财和货基利差扩大至15bp。二季度现金管理类理财收益率出现较快下滑,主要源于4月以来“手工补息”叫停出台。根据一季度披露数据,现金管理类理财和货基持有的货币市场类或现金类资产占比分别约44.2%和42.4%,受银行存款利率变化影响的敞口较大。“手工补息”叫停对现金管理类理财收益率有所拖累,但在平滑机制等影响下,收益率未出现跳跃式下滑,赎回压力较小。细分月度和周度来看,“手工补息“叫停对收益率的负向影响主要集中在4月,5-6月现金管理类理财和货基收益率均企稳回升。

后续来看,下半年理财收益率或面临下行一定压力:一是,由于“手工补息”叫停、保险资管监管调整等措施出台,理财配置高息存款的渠道被切断,超配存款情况下净值面临下行压力;二是,信托通道监管趋严,降低信托委外或使得理财净值波动增加,基于稳负债需求,理财整体进一步维持低风险市场定位,“低波、稳健”策略预计延续,对理财收益提升带来约束;三是,资产荒演绎下,信用利差和期限利差均降至低位,下沉信用或拉长久期性价比有所降低,综合考虑预计资产配置仍以短久期为主,对理财收益拉动相对有限。

四、配置:信托委外占比或高位回落,短久期信用债和同业存单或为主要增配方向

2022年底赎回潮以来,银行理财资产配置呈现出的两大特征,一是通过委外投资补齐短板,二是超配银行存款降低风险,下半年在监管约束下两大特征或将迎来转变:一方面在于,信托平滑机制平抑净值真实波动等违规操作,引发监管关注,理财借道信托或面临限制;另一方面在于,“手工补息”叫停等监管调整或加速存款类资产减配,信用债和同业存单配置比例有望上升。

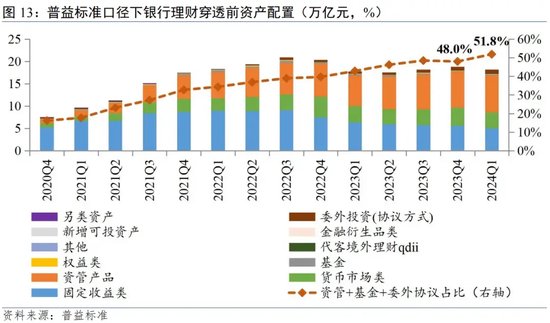

一方面,委外投资比例已升至历史高位。根据一季度披露数据,银行理财穿透前的资金投向显示,资管、委外协议、基金的配置比例总计达51.8%,首次超过半数。细分来看,资管、委外协议、基金占比分别达45.1%、5.32%和1.5%,分别较2023年末提升2.5、0.4和1个百分点。这主要源于在资产荒背景下,随着负债端持续扩容,资产端面临较大配置压力,对委外投资的需求相应增加。

在监管指引下,理财的信托委外占比预计高位回落。信托通道是理财委外投资的重要组成部分,能够较好的通过“风险准备金”调节和摊余成本法估值平抑净值波动。近期,某地监管局印发《关于进一步加强信托公司与理财公司合作业务合规管理的通知》,表示将针对辖内信托与理财业务的四大类违规问题开展合规排查,包括平滑机制调节净值、配合理财交易风险资产、违规投资低评级债券和嵌套存款、违规使用摊余成本法,引发市场对后续信托通道全局性监管调整的担忧。后续来看,在监管指引下,理财的信托委外占比预计高位回落,资产配置或转向直接投资或公募基金。此外,随着信托通道受限,理财产品净值化程度预计增加,更加符合《资管新规》导向,但同时产品净值波动预计加大,在稳负债需求下,或进一步强化理财资产端的低风险配置,“低波、稳健”策略有望延续。

另一方面,“手工补息”叫停等监管调整或加速理财减配存款类资产。截至2023年末,存款类资产配置比例达到历史高位、已相对超配,但挂牌利率下行趋势与当前的高持有比例形成背离,叠加“手工补息”叫停、保险资管监管调整等,预计在中长期内对净值形成拖累,从而加速理财减配存款类资产。根据一季度披露数据,理财产品穿透后的资产配置,货币市场类资产配置规模约8.3万亿元,持有比例约占39.3%,较2023年末减少约0.9个百分点,为2021年以来首次下滑,但占比绝对值仍位于赎回潮以来的高位区间。在达基压力下,下半年预计减配存款类资产。

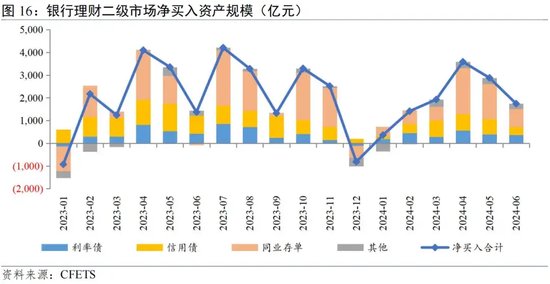

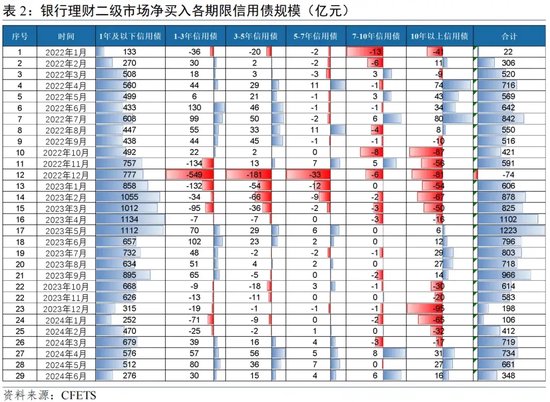

与存款类资产相互补,理财增配固收类资产。通过广义基金(包括理财、基金等)配债情况和理财机构二级市场净买入债券情况,拆分二季度理财机构行为,主要增配信用债和同业存单。从债券托管情况来看,4月以来,广义基金持续超季节性增配。截止5月末债券托管量37.9万亿元,当月大幅净增8065亿元,而4月净增9742亿元,负债端扩张带动资产端增配债券,4、5月主要增配的是信用债和同业存单。从理财机构的二级市场净买入情况来看,2024年上半年,理财机构的利率债、信用债和同业存单,分别净买入2242亿元、2981亿元和6000亿元,细分月度看呈现季节性特征,其中4、5月理财机构的配置能力明显提升,主要净买入的品种是信用债和同业存单,其中信用债配置侧重短期限,1年期以下净买入占比约93%。

后续来看,下半年理财或延续增配信用债和同业存单,短久期预计仍为主要增配方向:一是,赎回潮以来,理财机构的现金及存款类资产已相对超配,在监管指引下一季度已转向减配,下半年预计延续减配操作,而信用债和同业存单配置比例已降至低位,下半年有望回升、占比预计提升至赎回潮前水平;二是,在存款脱媒和低利率环境下,商业银行或增量发行存单进行主动负债管理,理财作为同业存单净买入方,下半年预计将继续择机把握存单配置机会;三是,信用债资产荒继续演绎,考虑到负债端稳定性等,理财或侧重短久期配置。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。