意见领袖 | 张斌

二季度国内经济有三个亮点,分别是工业增加值较快增长、出口持续回升和消费倾向提高。与此同时,二季度经济仍然面临需求不足挑战,需求不足导致二季度经济动能有所减弱,GDP增速较一季度有所走低。分部门看,地方政府综合财力下降导致的广义财政支出增速下降,成为二季度总需求下降突出的边际推动力量。

我们认为,当前经济最突出的挑战还是需求不足,需求不足引起的“并发症”值得关注。走出需求不足的局面,财政政策力争完成年初制定的预算支出目标是底线,下半年还可能需要增加债券融资。货币政策也需继续发力,降低政策利率。房地产方面需要更直接的房地产企业债务化解政策。政策的力度要大与市场预期才能引导经济走出负向循环。

——张斌 中国金融四十人论坛(CF40)资深研究员、中国社科院世界经济与政治研究所副所长

* 本文整理自作者在2024年7月22日的CF40宏观政策季度报告(2024年二季度)发布会“走出外部失衡”上就报告所做的主题演讲(上篇),主题演讲(下篇)聚焦贸易失衡问题,关注“中国金融四十人论坛”微信公众号可及时获取相关内容。”

2024年7月22日,张斌在CF40宏观政策季度报告(2024年二季度)发布会“走出外部失衡”上作主题演讲。

二季度宏观经济运行特征

从外部环境来看,二季度全球制造业景气度延续回升态势,通胀压力有一定的缓解,但是还有很多国家通胀压力没有完全解除。

图1 摩根大通全球制造业PMI

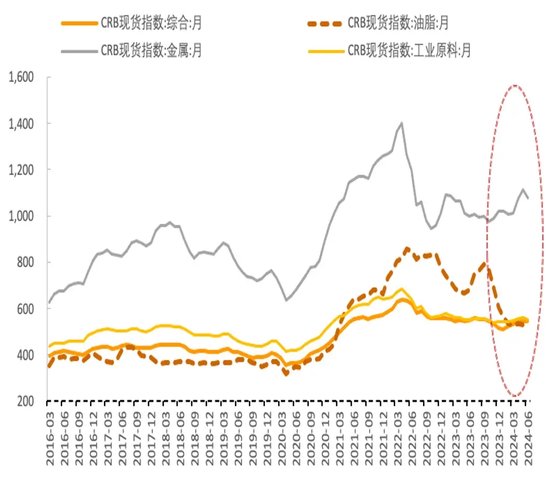

图2 CRB大宗商品价格指数

数据来源:WIND,中国金融四十人论坛。

在相对较好的外需环境下,上半年国内经济有三个亮点:

一是工业增加值有亮眼表现,上半年规模以上工业增加值累计同比增速6.0%,高技术产业增加值增长8.7%;

二是出口实现正增长,并且处于持续向上攀升的过程中,美元计价的中国出口额上半年累计同比增速达到3.6%;

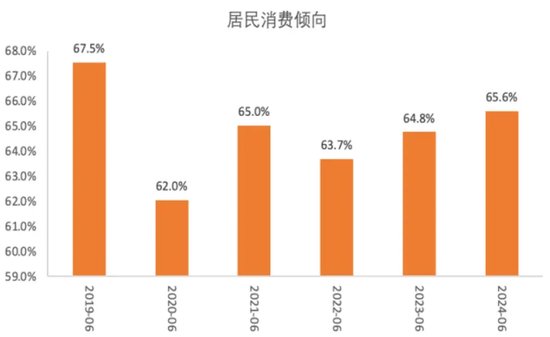

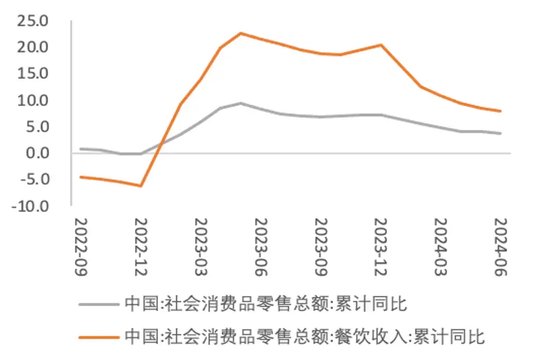

三是消费倾向,消费倾向可以简单理解为城镇居民每一百元收入中拿多少钱用来支出,二季度消费倾向达到了65.6%,比去年二季度提升0.8个百分点。从整体消费表现来看,商品零售增速较一季度下降,而服务类消费保持较好增长。

图3 历年二季度居民消费倾向

图4 商品零售和餐饮收入同比增速

数据来源:WIND,中国金融四十人论坛。

对于二季度经济来说,需求不足仍然是比较大的挑战,通胀水平保持在偏低的位置。

从经济增长动力来看,可以观察基于国家统计局数据的季调环比折年率,这个数据大家关注的不多,但在国际上非常通用,反映的是如果经济保持当前季度的增长速度不变,全年可能的增长速度大概是多少。一季度GDP季调环比折年率达到6.1%,二季度降到2.8%,显示二季度经济增长动力较一季度有一定的减弱,减弱的原因主要是需求不足。

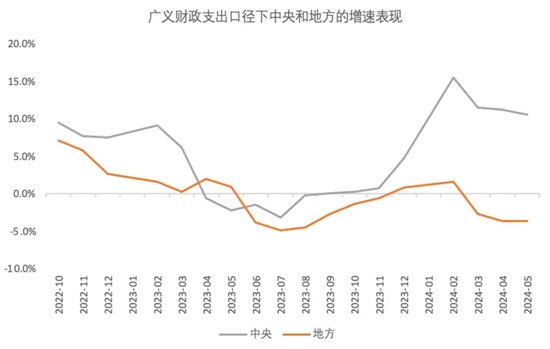

分部门来看,对二季度总需求下降边际上影响比较明显的不是来自私人部门的消费和投资,而是广义财政支出增速的进一步放缓。

政府主导支出主要包括了一般公共预算支出、政府基金支出以及政府主导由平台公司实施的各种支出,这些支出在统计中是内需的重要组成部分,在国内总支出当中占比不低于1/3。

1-5月份,广义财政支出累计同比增速-2.2%,较上季度增速下降0.7个百分点,从全年的完成情况来看,广义财政支出仅完成全年预算进度的33.5%,低于去年同期的36.8%。

图5 中央和地方的广义财政支出增速

图6 对广义财政支出增速的分解

数据来源:WIND,中国金融四十人论坛。

为什么会这样?主要原因可能在于地方政府综合财力的下降。地方政府支出很大程度上由收入决定。1-5月份地方本级财政收入累计同比增速0.5%,低于一季度的1%。根据简单估算,地方政府城投债、新增专项债和土地出让金收入较去年二季度分别减少了4057亿元、3306亿元和3761亿元,城投贷款较去年同期大约减少了3800亿元。综上,地方政府公共预算之外的收入在二季度或许较去年同期减少了1.5万亿元。这直接影响了地方政府的支出。

关注需求不足“并发症”

需要特别指出的是,我们现在处在需求不足的环境中,需求不足可能带来的一些“并发症”值得关注。

比如,由于地方政府支出维持一定的刚性,例如维持投资、一般公共支出和偿还地方政府债等都有很强的刚性约束,收支缺口放大后,地方政府迫切寻找新的收入来源,这表现在地方税收征管力度普遍提高,一些省份非税收入占比提升,政府拖欠企业账款增加,这些因素叠加使得营商环境面临更大的压力。

又如,需求不足环境下,劳动力市场新增就业机会下降,市场竞争加剧,劳动力市场中的弱势群体承担压力更大,包括刚参加工作或者准备参加工作的这部分群体。因为企业在经营压力下,未必会首先选择裁员,而可能会先停止招新。

再有,对企业而言,传统观点认为经济低迷期会先淘汰掉低效率企业,高效率企业市场份额变大,过得会更好,资源配置得到改善。但是一些实证研究表明,需求不足环境下,企业经营面临类似劳动力市场的逻辑,即那些刚成立、没有家底的企业往往最先被淘汰,因为他们抵御风险的能力最弱,而这部分新兴的小企业未必是生产效率最低的,有些原本可能是未来之星。

接下来,经济面临的主要风险在哪?

站在当前时点来看,我们认为需求不足可能还是接下来面对的最大和最突出的挑战。这并不意味着没有其他需要关注的问题,只是我们认为比较而言需求不足问题更迫切一些,特别是考虑到地方政府综合财力下降可能带来一些超预期事件,汇率、资产价格可能进一步承受压力,一些中小金融机构可能会面临生存压力,以及房地产企业和平台公司偿债压力仍然比较大。虽然这些公司的债务存量规模有所下降,但是在需求不足环境下公司收入大幅下降,企业现金流收支矛盾仍在放大。此外,贸易摩擦加剧。我们一方面看到出口增长很快,贸易顺差增加很快,但另一方面贸易摩擦也随之增加。

政策建议

怎么能够走出需求不足的局面?简单来说就是:

(1)广义财政政策要更加积极,努力实现全年预算支出增长目标,这是底线。由于税收和地方政府土地出让金收入下降,要完成年初支出目标面临困难,这可能就需要下半年额外新增发债。

(2)货币政策方面,我们一直在提倡降低政策利率,扩大PSL规模,保持汇率弹性,让市场看到和相信央行推动价格温和回升的决心。

(3)稳住房地产市场仍是保持经济复苏的关键,需要更直接的房地产企业债务化解政策,缓解房地产企业面临的现金流约束。

可以从这样一个例子来认识需求不足,假设一个房间有三个人,每个人的收入是另一个人的支出,每个人的支出形成其他人的收入,在这个房间里,如果突然有一个人由于各种各样的原因不愿意增加支出,会发生什么?不管出于什么原因,只要有一个人在减少支出,其他人的收入就会随之下降,其他人收入下降之后,进一步减少支出,就会形成新一轮的收入和支出的螺旋下降。当然,这是一个非常极端的例子。如果把这个例子扩展一下,假设这三个人当中有信贷和预期,就会形成收入、支出、预期、信贷(对应家庭资产变化)的螺旋下降,形成负向循环。

怎么打破这种局面?这就需要我前面提到的各种政策。还有很重要的一点是政策力度一定要大于市场预期,才能改变市场预期。所以财政、货币政策以及房地产政策,需要有一些更大力度的政策出台才能引导经济走出负向循环。

来源:中国金融四十人论坛

(本文作者介绍:中国金融四十人论坛高级研究员、中国社科院世界经济与政治研究所全球宏观经济研究室原主任)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。