文 | 新浪财经 刘丽丽

自然界的盛夏已至,但储能行业的寒冬还没有过去。

近日,储能设备板块28家上市公司披露了上半年业绩预告,其中,7家预增、3家扭亏、2家略增、5家预减、4家首亏、7家续亏。从数据来看,多家企业受到下游降本压力及市场竞争激烈等因素影响,业绩仍在下降。

而且,有的企业财务风险已经显著攀升。南都电源(17.410, -0.37, -2.08%)的资产负债率在今年一季度已经远超出储能电池同行,净负债率达到了130.5%。虽然在2023年度储能系统全球市场出货量排名居于中国企业第四,但南都电源显然赚得利润十分有限。

分析人士认为,经营现金流净额为负,企业可能面临短期流动性问题,可能无法及时偿付应付账款、工资、采购等经营性支出,企业的盈利能力下降,面临可持续经营风险。

债台高筑,现金流不足

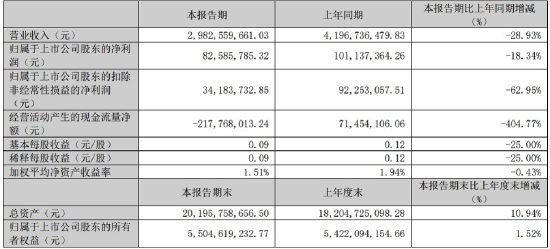

从今年一季报的数据看,南都电源几乎所有的主要财务指标全都同比下降。其中,营收同比下降28.93%,归母净利润下降18.34%,扣非归母净利润下降62.95%,经营现金流净额变成负数,同比大幅下降404.77%。

特别值得注意的是经营现金流净额。净利润是纸面数字,而经营现金流净额是真金白银,是企业进行正常资金流转、扩大商业规模的保证。

分析人士认为,经营现金流净额为负,通常意味着企业在经营活动中产生的现金流量不足以覆盖经营支出,企业可能面临短期流动性问题,可能无法及时偿付应付账款、工资、采购等经营性支出,企业的盈利能力下降,面临可持续经营风险。

财报称,经营现金流净额大幅减少主要原因是销售收入下降,同时支付到期货款增加。

销售收入下降和行业价格战有关。储能业内人士表示,从今年1月份到现在,锂电池储能系统价格已经下跌超过40%。最近公布的电力企业集采招标,0.25C储能系统最低报价跌破了0.5元/Wh。“目前价格已经完全低于成本价,没有一家企业可以做到盈利。”

事实上,2020、2021两年,南都电源已经出现巨额亏损,资产负债率一路攀升。这两年的亏损主要原因都和计提储能电站资产减值、存货减值,因电站及其他资产处置及报废损失等有关。

2022年、2023年虽然实现了盈利,但资产负债率攀升速度不减。2023年,南都电源的资产负债率是70.9%,2024年一季度达到73.4%,2023年净负债率达到109.5%,2024年一季度净负债率达到130.5%。

虽然今年上半年南都电源掏出1亿元回购股份,但股价还是一路下跌,现在复权价已经跌到十年前的低点。

(2024年一季度主要财务指标)

“押错宝”大伤元气

南都电源在储能领域走了不少弯路。早在1999年,南都电源就已进军锂离子电池行业,并且认定了磷酸铁锂路线。当时,铅酸蓄电池是市场主角,但南都电源对锂电池前景看好,率先开发出通信用磷酸亚铁锂电池,储备了多项锂电池技术。

2010年10月,南都电源就宣布拟投资13亿元兴建新型动力及储能电池生产线,规划年产动力及储能用锂离子电池1.2GWh,年产动力及储能用新型高能阀控蓄电池3GWh。但这项计划没有真正落实,2011年10月南都电源变更了超募资金用途,转投民用铅酸电池,锂离子电池业务被边缘化。

后来受市场行情影响,民用铅酸电池业务连年亏损。南都电源不得不再次转向锂电储能业务,并有所收获,2015年获得了加拿大大额订单,2016年-2017年间,多个储能电站项目落地签约。

但南都电源在锂电方向的决心一直并不坚定。南都电源看中了铅炭储能领域,并投入大量资金。2013年6月,南都电源宣布“铅炭电池”获得国家级能源科学技术成果鉴定证书,已实现产业化生产,并应用于国内多个

储能重点示范项目中。2015年年底,南都电源中标“中能硅业储能电站工程实施项目”,这是铅炭电池商用的第一个项目。公司高管也在公开场合强力推介铅炭储能,认为在储能商用化上,铅炭电池要领先一步。

2017—2019年期间,南都电源为加快推进用户侧储能电站业务商用化,使用自有资金及募集资金投资建设多座铅炭储能电站,电站主要业主为化工产业以及产业园区等高能耗企业。

“这些项目投资时测算的电价差、企业用电消纳等情况是可以的,但建成后,受疫情、政策等影响,普遍消纳不足、运营收益不达预期。”有业内人士透露,南都电源做铅碳储能,投了大概有30个亿。

这些铅炭储能电站资产成了沉重的包袱。南都电源分别于2020年计提减值准备2.03亿元,2021年计提减值准备2297.57万元,并于2021年处置了部分储能电站资产,2022年12月再次处置17座储能电站。

公开披露的信息显示,2022年这次处置的电站资产,资产账面原值为6.42亿元、账面价值为4.42亿元,资产评估价值和处置交易作价均为1.23亿元(不含增值税),几乎是大甩卖。而买家安徽华铂再生资源科技有限公司,是南都电源的全资子公司。也就是说,市面上实在是找不到买主,只能左手倒右手了。

虽然最终也没有卖给别人,但南都电源终于账面上出清了当年押错宝的项目。直到2022年前后,南都电源才“进一步明晰战略发展方向,进一步优化产业布局,聚焦锂电及锂电回收业务,加大锂电及锂电回收建设投入。”

但是锂电池板块的情况也不乐观。行业已经腥风血雨,南都电源不得不陷入价格战之中。2022年南都电源锂离子电池产量3.65GWh,销量2.84GWh,平均价格为0.915元/Wh,大大低于行业1.50元/Wh左右的平均价格,毛利率偏低,为18.43%;铅蓄电池产量平均价格0.724元/Wh,毛利率更低,为16.19%。2023年—2024年储能行业更是进入“非理性竞争阶段”,很多企业在国内市场是赔本赚吆喝。

屋漏偏逢连阴雨,虽然终于聚焦到锂电上来,但南都电源的锂电业务是起个大早赶了个晚集,未来能否翻身可能还要看海外市场的表现。

“赚钱的都是靠海外市场,只要是海外市场没做起来的企业,都过得挺难的。”一位储能业内人士表示,现在主要看企业在国外市场的拓展力度如何,因为国外市场价格是国内的2倍,但也有12年的运维和质保,很考验设备的质量。

上述人士表示,2025年可能是储能行业最艰难的一年,“今年好歹还有一些量撑着,其实退出的企业已经不少了,只不过都是不知名的。”

责任编辑:江钰涵

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

趋势领涨今天 14:39:21

=加入潜伏擒牛VIP,享四大顶级服务=【1】购买VIP自动加入私密小直播间!【2】每周3-5只超短金股调入调出服务,适合实时看盘的投资者!【3】每周一份高端内部绝密文章:包含近期布局、热点版块、指数预判!【4】每月2~3只高端中线金股服务!(VIP超短、中线个股均有涉足,让上班族也能跟上VIP节奏!)现月课7.5折,1288元!季课6.9折,3558元,续费季度更划算!新朋友可先月课体验!点网址,直接买,订购地址:【更多独家重磅股市观点请点击】【更多独家重磅股市观点请点击】 -

数字江恩今天 10:23:30

【3月限时vip活动】3月板块轮动加快,哪些赛道机会更好?数字江恩《股知道VIP》48小时VIP课程2元(原价8元),月课限时特价979元(原价1088元)。活动截止3月31日。【更多独家重磅股市观点请点击】 -

趋势领涨今天 10:07:58

【南向资金今日净买入逾41亿港元 泡泡玛特获净买入居前】南向资金今日净买入41.42亿港元,其中,泡泡玛特、阿里巴巴-W分别合计获净买入约7.25亿港元、3.64亿港元;盈富基金遭净卖出约14.42亿港元。 -

数字江恩今天 09:33:02

明日看3366-3386之间的选择,若先站上3386,那么2-b还可以延伸一点空间;反之,若先跌破3366,则立即确认2-c回踩开始。这里也不用过于担心,2-c确立后,能否跌破3340还两说了,而且哪怕跌破也空间非常有限。第二浪回踩有望在未来三个交易日内结束。 -

数字江恩今天 09:32:57

看5分钟图,今日的脉冲受阻与图上的3297-3341红色轮谷线。截止今日,3340的2-b结构反弹了54个点,和本人预期的50-60个点相吻合,时间也算合适。正常来说,2-b可以结束了。【更多独家重磅股市观点请点击】 -

数字江恩今天 09:32:44

板块上,今日化工板块继续炒作涨价概念,活跃度第一。光刻机、芯片、新能源、医药医疗也算是局部炒作,总的来说,都是局部炒作,市场没有明显热点。 -

数字江恩今天 09:32:38

A股两市今日成交4965 + 6942 = 11907 亿人民币,相对昨日成交金额略微提升,但成交量下跌。大盘今日低开后脉冲拉起新高,然后全天缓缓回调了约一半拉升幅度。个股方面,红盘个股略微超过了1/3,大幅下跌个股家数86家,和大幅上涨个股家数91家相当。 -

数字江恩今天 09:32:30

2-c回踩呼之欲出 -

趋势领涨今天 09:32:07

沪深北三大交易所年内的发行上市审核全线启动。3月26日,北交所召开年内首场上市委会议,四川西南交大铁路发展股份有限公司过会。有业内人士称,目前IPO申报不需要预沟通,发行人和中介机构可视情况进行申报。另有投行人士表示:“IPO申报数量后续将增加,但市场是否回暖还要再观察。”他认为,判断IPO是否常态化,应综合申报受理、发行上市等整体情况考量。这个是下午大盘回落的原因吗?这叫带病工作! -

北京红竹今天 07:59:00

3、短线有增仓2个组合,基本上长线组合没变化,好几天没有交易了,静等大级别调整之后的布局。短线组合昨天是55%的仓位,酱油股大跌没给机会出来,还在持有,早上跌停又买了一只算力10%的仓位,下午差点干到涨停吃个地天板,仓位就上到了65%。大级别末端只能发挥短线的作用,因为不格局,随时可以撤,这里长线和ETF没办法布局,长线需要格局的。