目 录

01

电子团队:华金证券-电子-晶丰明源-公司快报--24H1业绩持续改善,AC/DC芯片及电机控制驱动芯片快速发展

02

电子团队:华金证券-电子-京东方-公司快报--预计24H1归母净利润高增,拓展OLED聚焦高端中尺寸产品

观点追踪

电子团队

01

华金证券-电子-晶丰明源-公司快报--24H1业绩持续改善,AC/DC芯片及电机控制驱动芯片快速发展

投资要点

2024年7月23日,公司发布2024年半年度业绩预告的自愿性披露公告。

24H1业绩持续改善,AC/DC芯片及电机控制驱动芯片快速发展

2024年上半年,得益于AC/DC电源芯片及电机控制驱动芯片产品快速发展,公司收入规模及综合毛利率同比有所增加。同时,因前期部分股权激励计划已实施完毕,24H1公司计提股份支付费用同比显著减少。

24H1公司预计实现营收7.33~7.36亿元,同比增长19.05%~19.64%;归母净利润-3294.81~-2867.71万元,与上年同期相比,将减亏5631.07~6058.17万元;扣非归母净利润-1898.41~-1652.32万元,与上年同期相比,将减亏1.21~1.23亿元。

单季度看,24Q2公司预计实现营收4.14~4.18亿元,同比增长18.16%~19.21%,环比增长29.86%~31.02%;归母净利润-354.79~72.31万元,相比Q1实现大幅减亏;扣非归母净利润1141.26~1387.35万元,实现扭亏为盈。

四大产品线稳步发展,强竞争力新品放量可期

公司现有LED照明电源管理芯片、AC/DC电源管理芯片、电机驱动与控制芯片及DC/DC电源管理芯片四条产品线。

LED照明电源管理芯片:公司LED照明电源管理芯片产品呆滞库存已清理完毕,毛利率恢复至常态化水平。公司高性能灯具产品条线发展迅速,已实现商业照明领域多家高端客户的突破。在不断优化照明产品结构的同时,公司持续进行自有工艺技术平台的更新迭代以增强产品的成本优势。第五代高压BCD-700V工艺平台预计在2024年实现LED照明电源管理芯片产品的全面量产;第六代高压工艺技术研发平台建立完毕,已进入设计新产品阶段,预计2025年投入使用。

AC/DC电源管理芯片:内置产品方面,公司大家电业务已实现在部分国际与国内一线白电品牌客户及板卡厂批量出货,小家电业务亦在多个知名品牌厂商及板卡厂中实现量产,且有部分品牌已在业务导入进程中。外置产品方面,公司在某国内手机品牌厂商处实现20W产品量产、33W产品小批量出货。

电机驱动与控制芯片:该产品线由控股子公司凌鸥创芯与公司原有电机业务共同构成。依托于公司业务赋能,凌鸥应用于电动出行、电动工具领域的产品实现了国际与国内品牌客户的突破。同时,凌鸥MCU产品与公司AC/DC电源芯片产品形成组合方案,赋能公司大、小家电业务领域,并开拓了高速风筒、汽车级应用等多个业务领域。

DC/DC电源管理芯片:公司优先开发大电流降压型DC/DC芯片,整体解决方案由多相控制器、DrMos、集成同步降压转换器芯片(POL芯片)、EFUSE等4款产品组成,均已完成研发并取得不同程度的市场进展。一款16相数字控制器已进入国际知名企业推荐供应商名单,同时进入另一国际知名企业授权供应商行列;DrMos全系列产品进入客户送样阶段;POL芯片进入客户导入阶段,部分产品实现量产;EFUSE进入客户导入阶段。工艺方面,公司0.18μm/40V低压BCD工艺平台预计2024年实现产品量产。

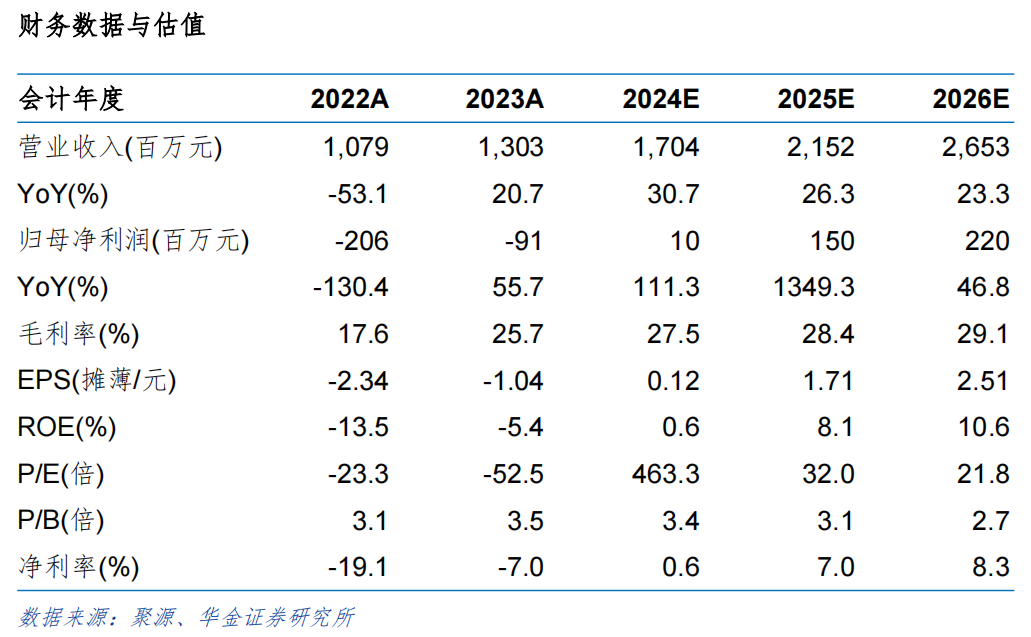

投资建议:鉴于公司DC/DC电源管理芯片业务仍处于投入期,我们调整原先对公司的利润预测。预计2024年至2026年,公司营收分别为17.04/21.52/26.53亿元,增速分别为30.7%/26.3%/23.3%;归母净利润分别为0.10/1.50/2.20亿元(前值为0.93/1.71/2.36亿元),增速分别为111.3%/1349.3%/46.8%;PE分别为463.3/32.0/21.8。公司四大产品线稳步发展,高竞争力新品迭出,合并凌鸥创芯带来协同效应持续发酵,看好未来产品持续放量。持续推荐,维持“买入-A”评级。

风险提示:下游终端市场需求不及预期风险,新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,系统性风险等。

>>以上内容节选自华金证券2024年7月24日已经发布的研究报告《华金证券-电子-晶丰明源-公司快报--24H1业绩持续改善,AC/DC芯片及电机控制驱动芯片快速发展》(分析师:孙远峰、王海维;执业编号:S0910522120001、S0910523020005),具体分析内容(包括风险提示等)请详见完整版报告。

电子团队

02

华金证券-电子-京东方-公司快报--预计24H1归母净利润高增,拓展OLED聚焦高端中尺寸产品

投资要点

半导体显示景气度上升&格局持续优化,预计24H1归母净利润同比高增。2024Q2公司预计实现归母净利润11.16亿元-13.16亿元,同比增长128.50%-169.44%,环比增长13.46%-33.78%;2024H1公司预计实现归母净利润21亿元-23亿元,同比增长185% -213%。主要是因为半导体显示行业景气度上升,行业格局持续优化,公司经营情况同比改善。1)LCD:2024H1受益于大型体育赛事召开和电商促销活动的带动,终端客户备货需求尤其是TV类面板需求提前集中释放;2024Q2末,阶段性备货高峰结束,下游需求释放趋于保守。TV 类产品价格三月、四月上涨态势明显,随后涨幅逐渐收窄;部分IT类产品价格逐步开始回升。在终端市场,大尺寸化仍是推动大尺寸LCD 面积需求增长的重要动因,不同地区市场平均尺寸存在较大差异,平均尺寸仍存在较大增长空间。为应对行业需求变化,公司坚持“按需生产”,随需求变动灵活调整产线稼动,持续优化产品结构。2)AMOLED:随着AMOLED产品渗透率持续攀升,上半年公司柔性AMOLED产品出货量同比保持增长;不断深耕折叠为代表的高端 AMOLED市场,充分发挥公司竞争优势。面对短期仍在增加的折旧压力,公司将不断提升技术水平,匹配市场需求,增强整体竞争力。

投建第8.6代AMOLED产线,聚焦高端中尺寸产品。公司在柔性 AMOLED 领域深耕多年,基于自身技术、产品等多方面的能力积累以及与全球主要品牌客户的长期合作基础,特别是高端 IT、车载等中尺寸产品的长期紧密合作,为更好的对应柔性AMOLED在高端中尺寸产品领域的需求,于2023年11月宣布投资建设第 8.6 代AMOLED生产线项目,并于2024年3月完成奠基,预计于2026年底实现量产。届时,公司将能够同步国际同业,抢占高端市场,进一步强化公司在半导体显示产业的整体竞争力。公司投建第8.6代AMOLED生产线项目,其产品将集中在高端的中尺寸产品,尤其是TPC、Notebook 和车载相关领域。随着OLED下游各应用领域的显示面板更新换代,市场规模持续提升。据Omdia数据显示,2022年OLED笔记本电脑面板出货量约600万片,同比增长19%。据DSCC预测,到2026年OLED在高端IT市场将以51%的年复合增长率到44百万片,OLED面板将占据75%高端IT市场份额。同时,DSCC预测2026年OLED平板电脑面板营收将超20亿美元;在此期间,预计OLED平板电脑屏幕的出货和营收的复合年均增长率大约在49%和46%。未来随着消费者对笔记本电脑和平板电脑更轻薄、便携性更高的需求,IT产品将逐步向Hybrid、柔性平面型过渡,最终朝着柔性折叠、卷曲、大曲率乃至自由形态终极推进。因此,第8.6代AMOLED产线对应的中尺寸IT类产品市场未来具有广阔市场前景。

睿视科技设备搬入即将投产,京东方步入柔性调光新赛道。2024年7月19日,京东方睿视设备搬入仪式在合肥新站高新区举办。睿视科技主要生产柔性调光膜和柔性电子器件,致力于解决车载调光天幕多曲率等问题,未来产品将应用于乘用车天窗及柔性电子器件领域。在柔性产品生产工艺领域,睿视科技拥有多项行业领先的核心技术。例如柔性低温黄光技术、柔性膜片成盒技术、柔性卷膜取向技术和常压卷膜复合技术等。睿视科技以前期的研发验证为基础,快速搭建起行业领先的柔性产线。柔性产线工艺设备的顺利搬入,为快速实现产线量产打下坚实基础,同时能够与晟视科技的刚性调光技术实现优势互补,双向拉通快速实现车载全场景智能调光解决方案。

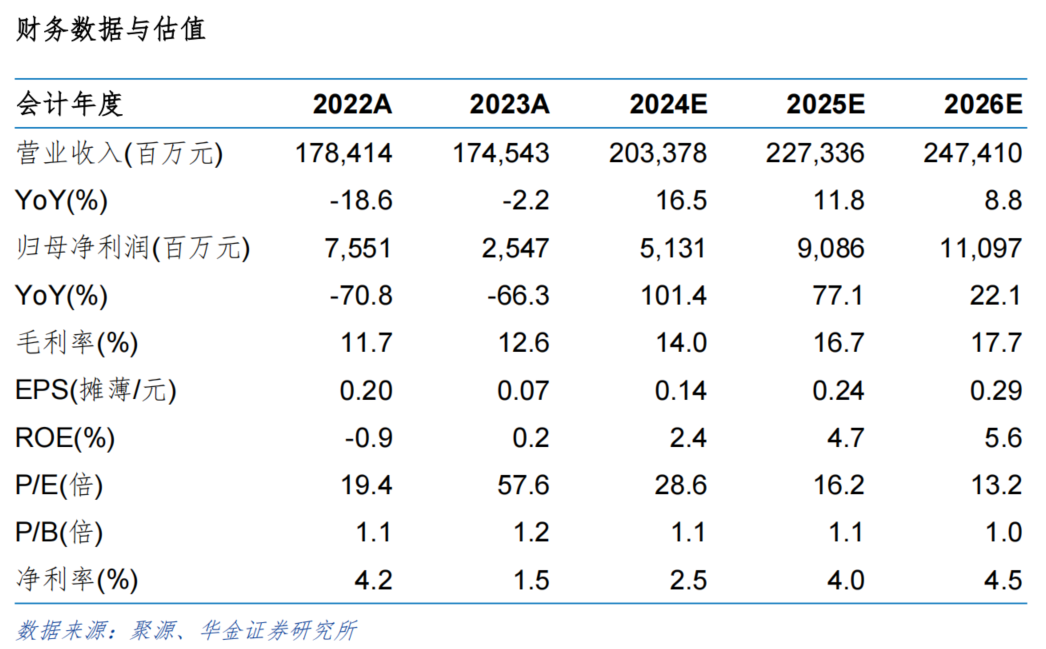

投资建议:考虑到行业景气度提升及竞争格局优化,结合公司24H1业绩预告数据,我们调整对公司原有业绩预期,预计2024年至2026年营业收入由原来1,998.87/2,134.40/2,344.21亿元调整为2,033.78/2,273.36/2,474.10亿元,增速分别为16.5%/11.8%/8.8%;归母净利润由原来41.42/81.31/119.55亿元调整为51.31/90.86/110.97亿元,增速分别为101.4%/77.1%/22.1%;对应PE分别为28.6/16.2/13.2倍。考虑到京东方在半导体显示传统应用领域领先优势,叠加公司在车载/MR/商用显示等众多新兴应用领域推动新技术的应用落地,逐渐实现从“单一器件价值创造”向“屏之物联全产业链价值创造”转变,维持“增持-A”评级。

风险提示:国际贸易摩擦风险;市场竞争风险;公司研发/产线建设进展不及预期;下游需求不及预期。

>>以上内容节选自华金证券2024年7月23日已经发布的研究报告《华金证券-电子-京东方-公司快报--预计24H1归母净利润高增,拓展OLED聚焦高端中尺寸产品》(分析师:孙远峰、王海维;执业编号:S0910522120001、S0910523020005),具体分析内容(包括风险提示等)请详见完整版报告。

重要提示

《证券期货投资者适当性管理办法》于2017年7月1日起正式实施。通过本订阅号发布的观点和信息仅供华金证券股份有限公司(下称“华金证券”)客户中的专业投资者参考。因本订阅号暂时无法设置访问限制,其他的任何读者在订阅本微信号前,请自行评估接收相关推送内容的适当性,华金证券不因任何订阅或接收本订阅号内容的行为而将订阅人视为华金证券的当然客户。

法律声明

本订阅号(微信号:HJ_RESEARCH)为华金证券股份有限公司(下称“华金证券”)研究所运营的唯一订阅号。本订阅号不是华金证券研究报告的发布平台,所载内容来自于华金证券已公开发布的证券研究报告。订阅者若使用所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生误解。提请订阅者参阅华金证券已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。本订阅号所载内容仅反映华金证券研究人员于发出完整报告当日的判断。本订阅号不承担更新推送信息或另行通知义务,后续更新信息以华金证券研究所正式发布的研究报告为准。本订阅号所载内容并非投资决策服务,并不涉及对具体证券或金融工具在具体价位、具体时点、具体市场表现的判断,在任何情形下都不构成对接收本订阅号内容受众的任何投资建议。订阅者应当充分了解各类投资风险,根据自身情况自主做出投资决策并自行承担投资风险。华金证券及雇员不对任何人因使用本订阅号的发布内容所引起的任何损失承担任何责任。

本订阅号推送内容版权归华金证券所有,未经华金证券事先书面许可,任何机构或个人不得以任何形式删节、修改、复制、引用和转载,否则应承担相应责任。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)