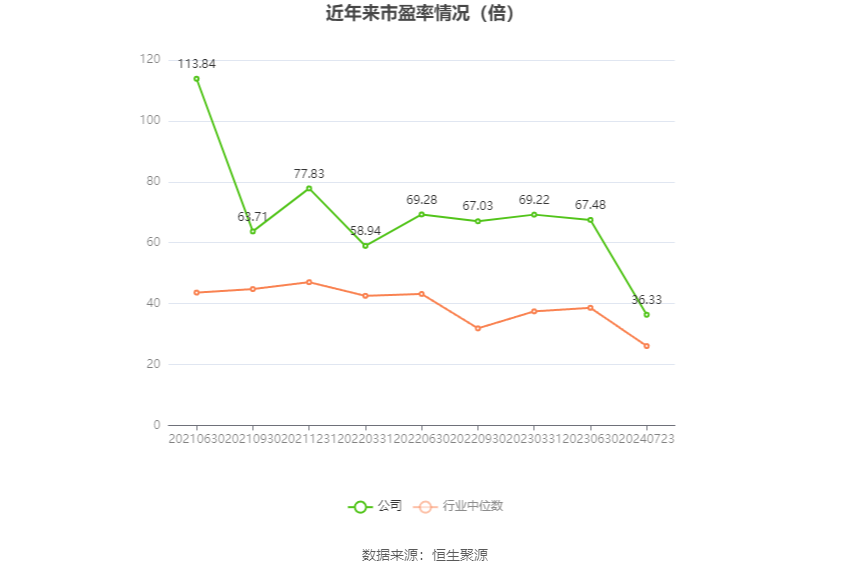

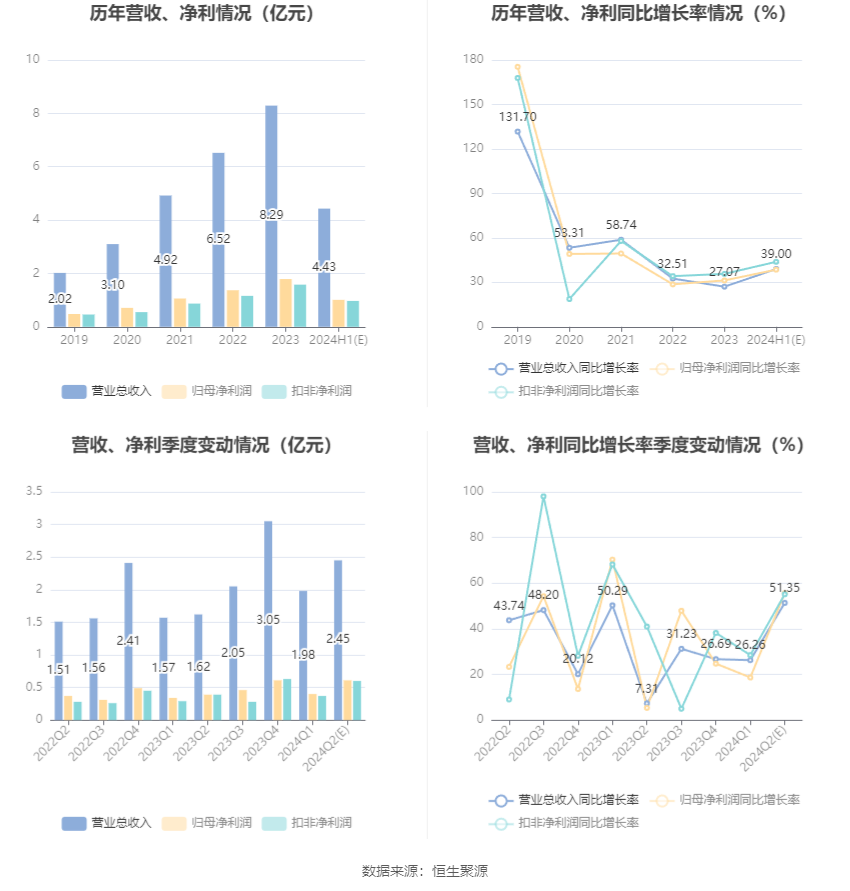

中证智能财讯 芯碁微装(688630)7月23日晚间披露业绩预告,预计2024年上半年实现营业收入4.35亿元至4.51亿元,同比增长36.5%-41.5%;归母净利润9888.05万元至1.03亿元,同比增长36.06%-41.06%;扣非净利润预计9549.76万元至9887.57万元,同比增长41.35%-46.35%。以7月23日收盘价计算,芯碁微装目前市盈率(TTM)约为36.01倍-36.64倍,市净率(LF)约3.92倍,市销率(TTM)约7.9倍。

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

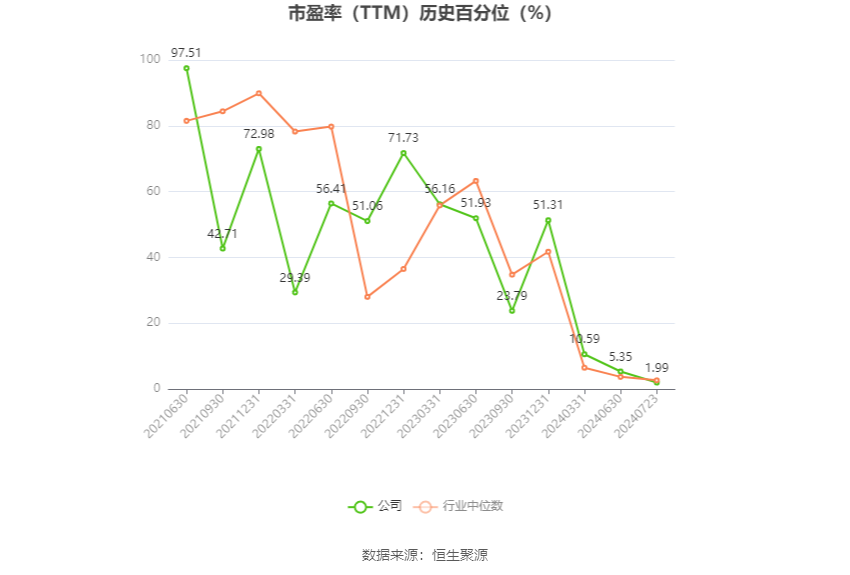

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

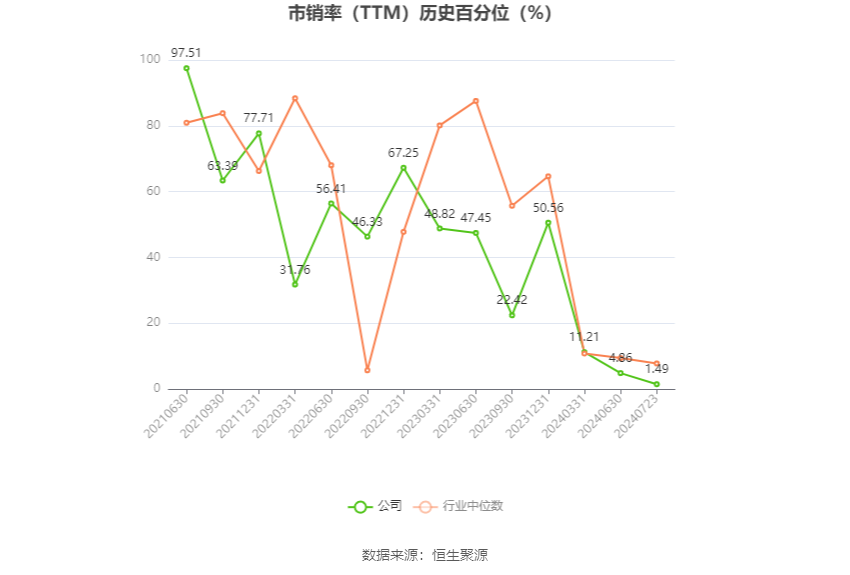

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司专业从事以微纳直写光刻为核心技术的直接成像设备及直写光刻设备的研发、制造、销售以及相应的维保服务。

在PCB领域,受益于大算力时代,产品升级&出口双轮驱动,公司紧握行业升级及国产替代趋势,从研发和扩产两个维度加强PCB设备的产品升级,推动多层板、HDI板、柔性板以及IC载板等中高端PCB产品市场份额占比不断提升,同步加大高端阻焊市场的NEX系列直写光刻设备的扩产。

出口链方面,公司已提前部署了全球化海外策略,加大了东南亚地区的市场布局,目前已完成泰国子公司的设立登记。同时,公司积极建设海外销售及运维团队,发挥自身品牌、技术开发和市场营销的优势,增强海外客户的服务能力。

在泛半导体领域,公司持续多赛道拓展,丰富产品矩阵丰富,推进直写光刻技术应用拓展不断深化。今年先进封装设备增速不错,载板设备持续平稳增长,显示设备今年也有不错进展。同时,作为技术创新驱动型公司,公司持续推进前沿技术研发,紧握多重行业机遇,不断推出新品,包括键合、对准、激光钻孔设备,对泛半导2体业务未来增长都有着稳定的产品和市场支撑。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)