意见领袖 | 蒋飞、仝垚炜

►►核心观点

事件:7月22日央行发布多篇公告,短端政策利率与贷款利率同步下调10BP。

公告一:为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

公告二:为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

公告三:一、中国人民银行授权全国银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。以上LPR在下一次发布LPR之前有效。二、为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,自2024年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9:00。

当日央行以固定利率、数量招标方式开展了582亿元逆回购操作,操作利率为1.7%。另外,央行调整常备借贷便利(SLF)利率:隔夜期、7天期和1个月期均下调10BP分别至2.55%、2.70和3.05%。

核心观点:本次降息基本符合我们前期多次提示的关注7天逆回购、LPR等利率下调。

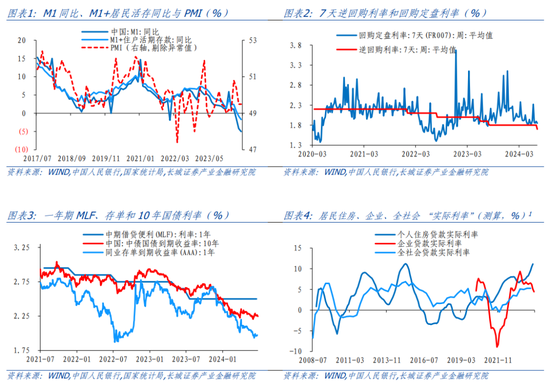

第一,从时机和节奏看,目前降息可谓“众望所归”。今年第二季度GDP同比增长4.7%,环比增长0.7%,经济增长动能有所走弱。而6月份活期资金M1同比的下降趋势未改,物价读数在低位区间,体现出当前经济复苏可能仍然曲折,实体经济资金活跃程度和信用扩张速度有待提高。降低利率一定程度有助于降低国内实体经济融资成本。恰逢近期美国降息预期有所抬升,海内外息差压力阶段性缓解,也给我国降息打开空间。

我们在7月13日发布的金融数据点评中提示,尽管二季度以来企业、居民名义贷款利率均有所下降,但考虑房价调整、物价偏低,个人住房贷款“实际利率”并未明显回落,全社会贷款“实际利率”也相对偏高。我们认为在目前物价偏低、房价同比降幅扩大的背景下,后续或有必要加大降息力度。相比名义利率,更多还需关注“实际利率”的下行,有助于真正降低实体经济借款成本,扭转市场预期。从这个角度看,今年下半年进一步降低利率仍有较大可能。

第二,从操作方式看,“价格型”货币工具和“精准投放”特色更加鲜明。7天逆回购利率以固定利率、数量招标方式,有助于增强政策利率的权威性。以7天逆回购利率的“短”带动1年、5年LPR的“长”,基本符合潘功胜行长6月在陆家嘴论坛的讲话,1年期MLF利率的“政策利率”色彩已经明显淡化。而582亿元的单日投放数量,也是较为罕见的精确到“亿元”规模,而非以往更加常见的精确到“十亿元”规模,可能体现了按市场需求、精准投放的特色。

第三,从政策意图角度,央行可能仍在平衡利率和国债收益率曲线形态。央行公告称,对于有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。此举意在增加可交易债券规模,缓解债市供求压力。我们理解这与7月初央行提出将面向部分公开市场业务一级交易商开展国债借入操作一脉相承。均有助于增加(或不减少)二级市场中长期债券供给,防止长债收益率过快下行。我们认为长债收益率上行,短期可能需政府债发行提速、有效增加供给;而长期可能需要实体经济盈利、收入等预期扭转,增加优质资产供给,分担资金对国债的需求。

1

OMO与LPR双降点评

7月22日央行发布多篇公告,短端政策利率与贷款利率同步下调10BP。

公告一:为优化公开市场操作机制,从即日起,公开市场7天期逆回购操作调整为固定利率、数量招标。同时,为进一步加强逆周期调节,加大金融支持实体经济力度,即日起,公开市场7天期逆回购操作利率由此前的1.80%调整为1.70%。

公告二:为增加可交易债券规模,缓解债市供求压力,自本月起,有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。

公告三:一、中国人民银行授权全国银行间同业拆借中心公布,2024年7月22日贷款市场报价利率(LPR)为:1年期LPR为3.35%,5年期以上LPR为3.85%。以上LPR在下一次发布LPR之前有效。二、为加强预期管理,促进LPR发布时间与金融市场运行时间更好衔接,自2024年7月22日起,将LPR发布时间由每月20日(遇节假日顺延)上午9:15调整为9:00。

当日央行以固定利率、数量招标方式开展了582亿元逆回购操作,操作利率为1.7%。另外,央行调整常备借贷便利(SLF)利率:隔夜期、7天期和1个月期均下调10BP分别至2.55%、2.70和3.05%。

本次降息基本符合我们前期多次提示的关注7天逆回购、LPR等利率下调。

第一,从时机和节奏看,目前降息可谓“众望所归”。今年第二季度GDP同比增长4.7%,环比增长0.7%,经济增长动能有所走弱。而6月份活期资金M1同比的下降趋势未改,物价读数在低位区间,体现出当前经济复苏可能仍然曲折,实体经济资金活跃程度和信用扩张速度有待提高。降低利率一定程度有助于降低国内实体经济融资成本。恰逢近期美国降息预期有所抬升,海内外息差压力阶段性缓解,也给我国降息打开空间。

我们在7月13日发布的金融数据点评中提示,尽管二季度以来企业、居民名义贷款利率均有所下降,但考虑房价调整、物价偏低,个人住房贷款“实际利率”并未明显回落,全社会贷款“实际利率”也相对偏高。我们认为在目前物价偏低、房价同比降幅扩大的背景下,后续或有必要加大降息力度。相比名义利率,更多还需关注“实际利率”的下行,有助于真正降低实体经济借款成本,扭转市场预期。从这个角度看,今年下半年进一步降低利率仍有较大可能。

第二,从操作方式看,“价格型”货币工具和“精准投放”特色更加鲜明。7天逆回购利率以固定利率、数量招标方式,有助于增强政策利率的权威性。以7天逆回购利率的“短”带动1年、5年LPR的“长”,基本符合潘功胜行长6月在陆家嘴论坛的讲话,1年期MLF利率的“政策利率”色彩已经明显淡化。而582亿元的单日投放数量,也是较为罕见的精确到“亿元”规模,而非以往更加常见的精确到“十亿元”规模,可能体现了按市场需求、精准投放的特色。

第三,从政策意图角度,央行可能仍在平衡利率和国债收益率曲线形态。央行公告称,对于有出售中长期债券需求的中期借贷便利(MLF)参与机构,可申请阶段性减免MLF质押品。此举意在增加可交易债券规模,缓解债市供求压力。我们理解这与7月初央行提出将面向部分公开市场业务一级交易商开展国债借入操作一脉相承。均有助于增加(或不减少)二级市场中长期债券供给,防止长债收益率过快下行。我们认为长债收益率上行,短期可能需政府债发行提速、有效增加供给;而长期可能需要实体经济盈利、收入等预期扭转,增加优质资产供给,分担资金对国债的需求。

注释1:

本文“实际利率”为测算值。通常实际利率=名义利率-通胀率,为进一步观察相关领域的经济现象,我们以相关领域的名义利率-相关领域资产或商品价格同比,作为其“实际利率”的观测值。

其中,个人住房贷款实际利率=个人住房贷款加权平均利率 - 70个大中城市二手住宅销售价格指数当月同比;企业贷款实际利率=企业贷款加权平均利率 - PPI:全部工业品:当月同比;全社会贷款实际利率=金融机构人民币贷款加权平均利率 - GDP平减指数同比。

风险提示

国内宏观经济政策不及预期;由于数据可得性和更新频率问题,实际利率测算或有一定误差和时滞;降息降准不及预期;财政政策超预期;信用事件集中爆发。

(本文作者介绍:长城证券宏观经济学家)

责任编辑:李琳琳

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。