文/瑞财经 李姗姗

0糖0卡,被热捧。

在现如今以“瘦”为潮流的大多数人中,带有人工甜味剂的0糖食品成了怕胖人群在面对甜食诱惑力面前的“最优选”。

三氯蔗糖作为甜味剂中的后起之秀,是一种人工合成的代糖,它们虽然提供甜味,但不含糖中的卡路里含量,被广泛应用于饮料、糖果、糕点等各种食品及饮料中。

随着“0糖”饮料掀起热度,下游消费品品牌激烈竞争的同时,需求拉动上游人工甜味剂行业迅速扩张。

站在“0糖”的风口上,一家专门生产三氯蔗糖和甘氨酸人工甜味剂的企业——新琪安科技股份有限公司(下称“新琪安”)向港交所递交了招股书。

不过,三氯蔗糖行业“内卷”之下,市场陷入了“价格战”,背靠雀巢、可口可乐大客户的新琪安表示不参与价格战,但局内人难以独善其身,受此影响,新琪安的产品售价在2023年出现大幅下跌,进而导致收入、净利润双双“腰斩”。

IPO前夕,新琪安解除了其与前期部分投资者之间的对赌协议,但同时又授予了该投资者保证回报权,以保障其投资收益率,创始人为此进行了近3000万元的现金补偿。

01

授予投资者保证回报权

创始人“出血”2900万

新琪安的历史可追溯至20多年前。2003年12月,岁至不惑之年的王小强成立了江西安晟,负责生产和销售公司主要产品之一甘氨酸。

不到三年时间,王小强与妻子丁丹共同创办新琪安,生产和销售另一主要产品三氯蔗糖。随后,江西安晟成了新琪安的全资附属公司。

新琪安创立时,注册资本为576万元,由新琪安实业、王小强分别持股75%、25%,而新琪安实业由王小强、丁丹分别持股50%。

公司成立初期,融资来源主要为创始人及其亲属公司高管。2007年8月,公司注册资本增至3000万元,由新琪安实业、王小强共同出资;2009年6月,王小强的兄嫂贺庆凤以294万元认购公司147万元注册资本,同月,公司董事陈丽君以280万元认购140万元注册资本。

直到2010年,新琪安开始逐渐得到外部投资者的青睐,2010年-2017年间,陈一元、黄文增、杨海军、国信弘盛、平潭兴杭投资、修能投资、张朝益、黄妍露、富兴投资等先后入股。

其中,2015年7月,国信弘盛以5000万元资金入股;2017年2月,平潭兴杭投资以5630万元增资入股。2020年,平潭兴杭投资解散,其股份由同一控制下的兴证战略创业、兴证赛富投资及兴证赛富一投资持有。

此外,修能投资、富兴投资以及自然人张朝益、黄妍露亦在2017年入股,其中,张朝益、黄妍露分别注资6363万元、2037万元。Pre-IPO轮融资完成后,新琪安的估值约为15亿元。

国信弘盛、兴证战略创业等投资者入股的同时,还被授予董事会否决权、优先购买权、领售权等,不过,为推进IPO顺利进行,递表前,这些特殊权益均被终止。

但值得注意的是,新琪安与上述投资者签署的补充协议中,还要求公司在2025年6月30日前完成上市,否则投资者特殊权益将进行恢复。

不仅如此,补充协议还赋予了国信弘盛、兴证战略创业、兴证赛富投资及兴证赛富一投资、张朝益、黄妍露等投资者保证回报权。

该保证回报权即王小强和新琪安实业对投资者所承诺的投资回报率。截至6月30日,在考虑剩余投资额、股息及回报率等因素后,以目前新琪安的估值计算,若投资者实际回报率低于王小强所保证回报率的部分,王小强需要对投资者进行现金补足。

根据补充协议,新琪安实业及王小强已向兴证战略创业、兴证赛富投资及兴证赛富一投资支付金额400万元,已向国信弘盛支付金额1000万元。同时还同意向张朝益、黄妍露分别支付1125万元、375万元,其中150万元、50万元将于该协议日期支付,余下975万元、325万元将在IPO后一年支付。

02

王氏夫妇落袋1.64亿

4名亲戚撑起董事会

外部投资者的入股并非都通过增资方式,有不少是通过受让股权入股,而在这一过程中,大量转出股权的王小强夫妇赚得盆满钵满。

2010年3月,王小强将其所持公司合计294万元注册资本以4.76元/注册资本的价格转让给陈一元、黄文增、杨海军,股权转让价款合计1400万元。

2015年7月,新琪安实业将所持公司569.33万元注册资本以5000万元转让给国信弘盛,股转价格升至8.78元/注册资本。

两年后,2017年7月,王小强将其持有的公司349.69万元注册资本以25.74元/注册资本的价格转让给富兴投资,套现9000万元。

数次股转后,王小强夫妇累计拿到1.54亿元股权转让款。

与此同时,公司董事陈丽君、沈小英也将其持有的公司股权转让给修能投资,二人分别套现857.14万元、1440万。

递表前,王小强、丁丹、新琪安实业构成一组控股股东,其通过直接及间接控制聚合兴投资的方式,合计控制公司54.8%股份。

2022年-2023年,新琪安分别进行现金分红860万元、1110万元,按持股比例计算,王小强夫妇落袋约1044.69万元。

除了王小强夫妇控股以外,王小强的亲戚也持有公司股份并一同掌控了新琪安的董事会,新琪安的家族企业色彩十分浓厚。

递表前,王小强的兄嫂贺庆凤持股3.8%,同时为主要其公司之一西藏新琪安的监事。

目前,新琪安的董事会由5名执行董事、1名非执行董事和3名独立非执行董事组成。而5名执行董事中,有4名是王小强的家族成员,包括王小强本人及其儿子王皓、表弟吴丁峰、外甥女左玥。

03

深受“价格战”之苦

产品售价回落、业绩“腰斩”

新琪安为一家食品添加剂生产商,公司产品主要为甘氨酸和三氯蔗糖。其中,甘氨酸收入占比从2021年的65%降至2023年的46.2%,而三氯蔗糖的占比则由33%升至51.1%,反超甘氨酸。

根据灼识谘询报告,按2023年销量及销售收益计,新琪安于全球食品级甘氨酸制造行业排 名第一,全球市场份额约为5.1%及3.1%。同时,按2023年销量及销售收益计,公司亦是全球五大三氯蔗糖生产商之一,市场份额约为4.8%及4.5%。

2021年-2023年,新琪安实现营业收入分别为6.61亿元、7.61亿元、4.47亿元,同期净利润分别为1241.7万元、1.22亿元、4637.3万元。2023年,公司业绩出现断崖式下滑,收入及净利润同比分别大幅下降41.26%、61.99%。

2023年,公司甘氨酸、三氯蔗糖销售金额分别为2.07亿元、2.28亿元,同比2022年分别下降43.7%、39.51%。

据招股书,新琪安业绩下滑的主要原因来自于产品销量和销售单价下跌的双重挤压,而这主要受到市场及政策的多重影响。

就甘氨酸而言,2023年,公司食品级、工业级甘氨酸销量整体稳定,但平均售价却分别下滑48.08%、52.27%。

主要原因为,受环保政策和上游乙酸价格上涨的影响,2021年,甘氨酸价格大幅上涨,但随着2022年、2023年甘氨酸产能的恢复,以及下游囤货需求变弱后,甘氨酸价格出现回落,最终导致该产品收入下滑。

随着甘氨酸销售价格的波动,该产品毛利率水平也呈过山车式波动。报告期内,食品级甘氨酸销售毛利率分别为15.7%、26.1%、7.5%;工业级甘氨酸销售毛利率分别为23%、14.5%、-5%,2023年,公司工业级甘氨酸产品甚至处于亏损状态。

就三氯蔗糖而言,其备受行业内“价格战”的影响。随着国内厂商在三氯蔗糖方面持续扩张产量,供过于求后,市场逐渐陷入“内卷”,生产商通过降低价格的方式抢占市场、减少库存,从而引发“价格战。

据灼识咨询资料,三氯蔗糖的平均出口市场价格从2022年的约386.3元/公斤大幅下跌至2023年的约186.5元/公斤,而三氯蔗糖的平均国内市场价格由2022年约378.6元/公斤下跌至2023年的169.5元/公斤。

新琪安虽在招股书中明确表示公司“并无参与三氯蔗糖价格战”,但该产品仍受市场情况波及,2023年,其三氯蔗糖销售单价同比大幅下滑24.02%。

新琪安进一步表示,公司可接受售价销售较少的三氯蔗糖以维持一定毛利率。但维持一定价格后,新琪安销量有所下滑,2023年为964吨,较2022年的1211吨下滑了25.62%。

尽管深受行业“价格战”之苦,但此次IPO,新琪安仍计划扩大其在泰国的三氯蔗糖产能,预计年产能可达到500吨。

目前,新琪安吉安工厂最大产能为942吨,产能利用率为90.2%,若加上计划扩产量,未来其三氯蔗糖产能将达到1442吨,而新琪安能否消化这些产能,还有待观察。

04

深绑雀巢、可口可乐

应收账款持续走高

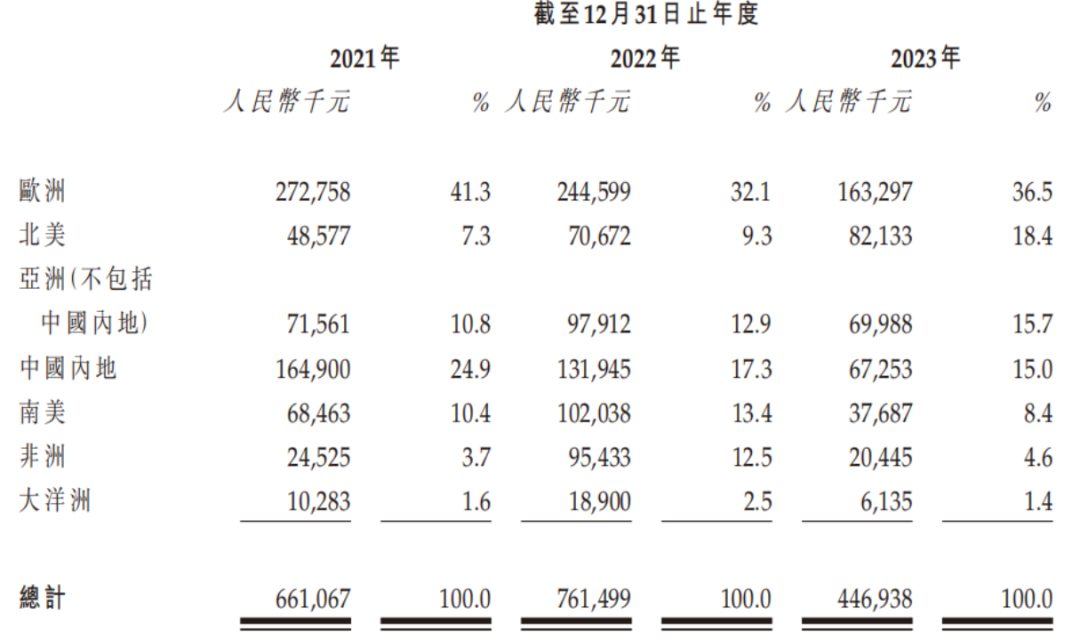

新琪安产品主要依靠境外市场进行销售,2021年-2023年,公司出口国外销售占比分别为75.1%、82.7%、85%。其中,主要是欧洲地区,2023年占比为36.5%,另外,北美洲收入占比也由2021年的7.3%升至2023年的18.4%。

受大量出口影响,新琪安在国内市场的收入占比并不高,2023年仅有15%。

新琪安客户群主要包括来自食品饮料、宠物食品、日用消费品、糖果零食、营养补充剂及化工产品等各个行业的约300名客户,2023年,有59%的客户为直销客户。

在众多销售客户中,新琪安已深度绑定了雀巢、可口可乐等知名品牌。

2021年-2023年,新琪安向前五大客户销售金额分别为4.15亿元、4.29亿元、2.41亿元,分别占总收入的比例为62.7%、56.2%、53.9%。

其中,雀巢和可口可乐一直为公司前两大客户,报告期内,新琪安来自雀巢和可口可乐的收入占比分别为40.5%、39.3%和32.4%。

不过,2023年,公司向雀巢和可口可乐的销售金额纷纷出现下滑,当期销售金额分别为0.74亿元、0.71亿元,同比分别下降40.8%、59.43%,这也是新琪安2023年收入大幅下降的原因之一。

新琪安收入虽出现下滑,但其贸易应收款项却持续升高,2021年-2023年分别为8649.4万元、1.03亿元、1.19亿元。

对于2023年收入减少的情况下,贸易应收款项却增加的原因,新琪安解释称,主要是由于公司主要客户存在长信贷期,信贷期一般最长为180天。

招股书显示,新琪安对雀巢及可口可乐客户常年设有信贷期,2023年,公司针对可口可乐的信贷期由60至120天延长到60至180天。

随着长信贷期应收款项的增加,新琪安贸易应收款项周转天数延长,2021年-2023年分别为45天、45天及91天。

报告期内,新琪安分别计提贸易应收款项亏损拨备分别为441.5万元、557.6万元、644.1万元。

附:新琪安上市发行有关中介机构清单

独家保荐人:民银资本有限公司

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)