(文/王力 编辑/徐喆)时隔近9个月,上海沪工实控人舒宏瑞离婚事件正式尘埃落定。

7月15日周一开盘,上海沪工低开低走,盘中一度跌逾8%至12.28元,创近3个月新低。消息面上上周五7月12日晚间,上海沪工发布公告称,公司近日收到舒宏瑞先生和缪莉萍女士的通知,经法院调解,双方已解除婚姻关系,并就离婚财产分割事宜作出相关安排。

公告表示,舒宏瑞先生将于7月30日之前将其持有的公司3970.75万股股票(占公司总股本的12.49%)过户至缪莉萍女士名下。而按照7月12日最新收盘价13.38元/股估算,缪莉萍分走的上海沪工股3970.75万股对应价值约5.31亿元。

本次权益变动后,缪莉萍将持有公司19.3%股份,舒宏瑞将持有公司的0.63%股份。上海沪工表示,本次权益变动将导致舒宏瑞和缪莉萍分别持有的公司权益发生变动,不会导致实际控制人发生变化,但公司控股股东将由舒宏瑞变更为舒振宇,而舒振宇正是舒宏瑞和缪莉萍夫妇儿子。

75岁创始人离婚付5亿“分手费”,儿子成控股股东

公开资料显示,上海沪工新任控股股东舒振宇为舒宏瑞和缪莉萍夫妇儿子,舒振宇出生于舒振宇出生于1977年,2003年11月加入上海沪工电焊机制造有限公司,担任总经理、副总经理、总经理助理;2011年10月起担任上海沪工董事、总经理;2021年6月起担任上海沪工董事长、总经理。2024年一季报显示,舒振宇持股比例为18.43%。

事实上,上海沪工的股权纷争早已初现端倪。据公告显示,2023年10月18日,上海沪工发布公告,舒宏瑞因个人原因向上海市徐汇区人民法院提起诉请,要求判令其与缪莉萍解除婚姻关系,并进行财产分割。彼时,缪莉萍的持股比例为6.81%,舒宏瑞的持股比例为21.07%。

(截图来自公告)

(截图来自公告)紧接着,2023年12月22日,上海沪工发布公告,因离婚诉讼,舒宏瑞被冻结的股份数量占公司总股本的比例为13.11%。剩余的7.96%持股后来被悉数转让。而本次公告意味着通过离婚手段实现股权转让正式落地。

有市场人士指出,此次股权转让有技术性离婚之嫌。所谓“技术性离婚”,即为了达到某种特定目的而进行的“假离婚”,一般以规避债务、转移资产等为目的。这种做法往往被视为一种规避监管和税收政策、实现财富迅速增值的手段。在当前监管日益严格的背景下,此类行为已引起监管机构的警觉。

为了规范上市公司的股份减持行为,今年5月24日,证监会发布了《上市公司股东减持股份管理暂行办法》。其中明确规定,因离婚、法人或者非法人组织终止、公司分立等导致上市公司大股东减持股份的,各方应当在股票过户后持续共同遵守减持限制。这一规定无疑加大了通过离婚等手段进行股份转让的难度。

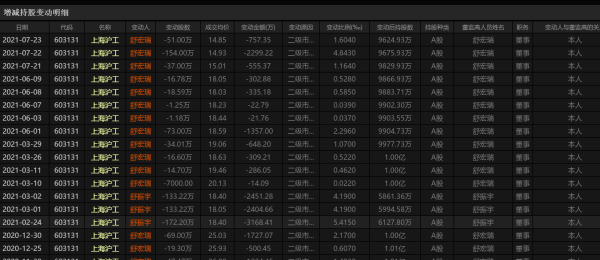

值得注意的是,舒宏瑞近年来一直在减持上海沪工股票。在正式离婚信息披露前,舒宏瑞加快了减持节奏,2023年1月至8月期间减持了占公司总股本4.93%的股份。而此次支付了“天价分手费”后,舒宏瑞手中仅剩不到200万股上海沪工股票,股份占比锐减至0.63%。

(数据来自上海沪工)

(数据来自上海沪工)尽管上海沪工表示,本次股权转让系公司实际控制人解除婚姻关系进行财产分割,属于非交易变动,不涉及向市场减持,不触及要约收购,且不会对公司主营业务、财务状况和独立性产生重大不利影响。但市场对此次变动的反应却显得较为谨慎。投资者普遍担忧,家族内部的股权纷争可能对公司未来的经营和治理带来不确定性,进而影响公司的市场形象和投资者信心。

当前来看,上海沪工此次股权变动虽然在形式上符合法律法规,但其背后的家族纷争和离婚背景却引发了市场的广泛关注和担忧。对于投资者而言,关注公司未来的经营和治理情况,以及实际控制人的减持动向,将是保持谨慎投资态度的关键。

业绩承压,高溢价收购成沉重包袱

在充满变革与竞争的财经舞台上,上海沪工这家曾经风光无限的工业设备巨头,如今却陷入了业绩低迷的泥沼之中。这家以研发、生产、投资为三大支柱的企业,拥有长达65年的焊接与切割装备研发与制造经验,业务范围横跨数字化智能焊机、大型激光数控切割设备、智能机器人成套设备以及IOT智能切割管理服务系统等多个领域。然而,近年来,其业绩表现却令人堪忧。

上海沪工公布的财务报告显示,2022年和2023年,公司的营业收入虽然分别为9.92亿元和10.53亿元,但净利润却连续两年呈现亏损状态,分别为-1.27亿元和-5424.56万元,累计亏损超过1.8亿元。这一连串的数字,无疑为上海沪工的未来发展蒙上了一层厚重的阴影。

仔细探究其背后的原因,不难发现,这一切都与多年前的一次高溢价收购紧密相关。2018年,上海沪工斥资5.8亿元收购了航天华宇,这一交易的评估增值率高达981.21%,直接确认了高达2.34亿元的商誉。而当初的交易对方,更是做出了高额的业绩承诺,要求航天华宇在2017年至2020年间,实现归属于股东的扣非合并净利润分别不低于3000万元、4100万元、5500万元和6700万元。

然而,令人遗憾的是,尽管航天华宇在业绩承诺期间均完成了承诺,但均属于踩线完成,完成率分别为103.33%、102.58%、106.35%和111.58%。一旦业绩承诺期满,航天华宇的业绩便出现了断崖式下滑。2021年,其净利润同比下降6.73%;到了2022年,更是出现了由盈转亏的局面,净利润亏损达486.06万元;而到了2023年,亏损额更是扩大至813.46万元。

这一切的背后,正是高溢价收购所带来的商誉减值风险在逐步显现。根据公告显示,2022年,由于航天华宇意外亏损,上海沪工计提了高达1.41亿元的商誉减值损失,直接导致公司出现上市后的首次亏损。而到了2023年,这一趋势仍未得到扭转,上海沪工再次对航天华宇的商誉计提了9293.5万元的减值准备,进一步减少了公司的净利润。

这两年来,上海沪工一直在努力消化高溢价收购所带来的影响。然而,随着商誉减值的不断加剧,公司的资产减值损失也呈现出逐年上升的趋势。2022年和2023年,上海沪工的资产减值损失分别达到了1.58亿元和1.03亿元,两年合计高达2.61亿元。

如今,随着新任掌门人舒振宇的即将上任,上海沪工面临着前所未有的挑战。如何摆脱当前的困境,带领公司走出泥沼,成为了摆在他面前的一道难题。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)