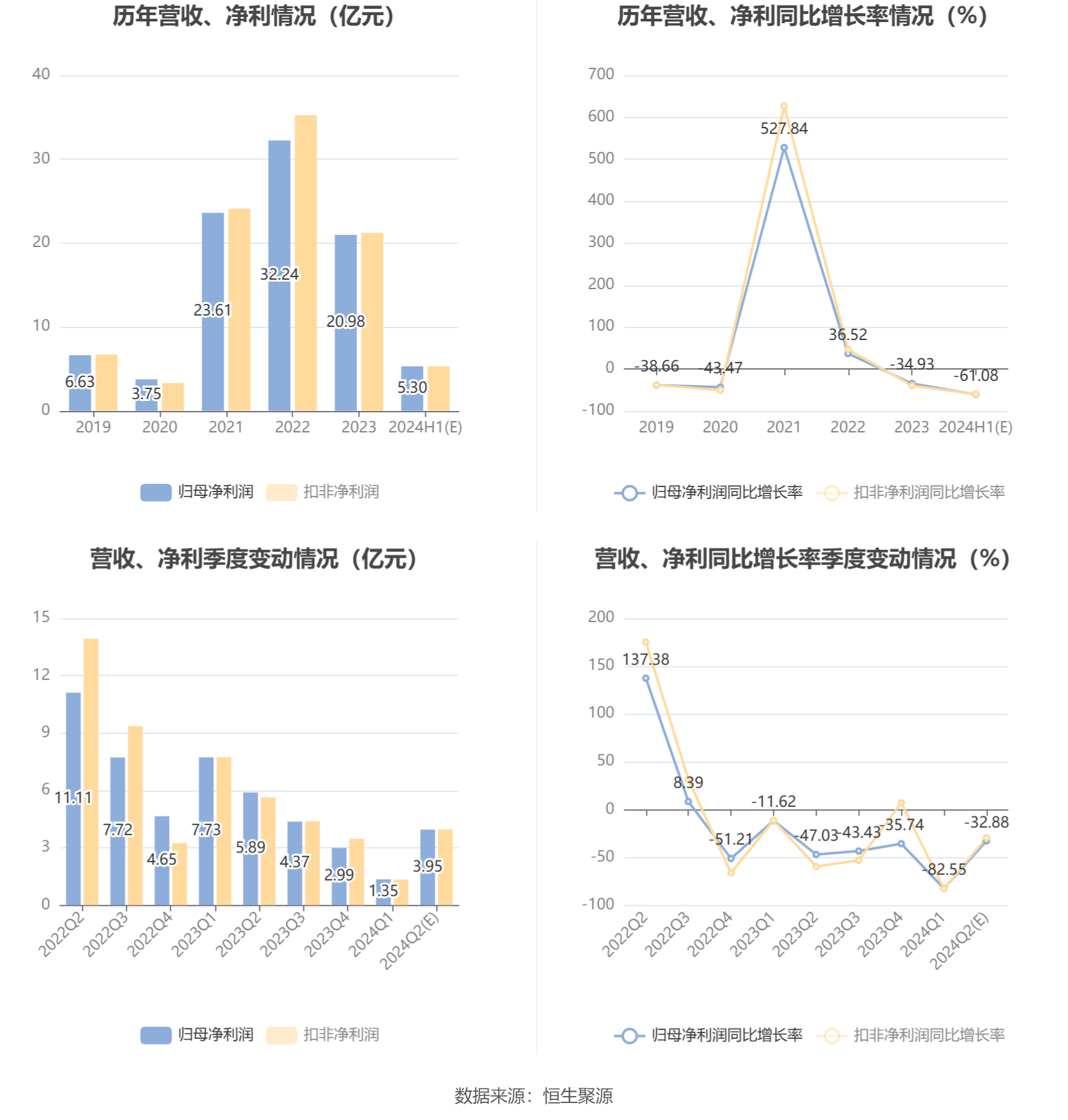

中证智能财讯 兰花科创(600123)7月9日晚间披露业绩预告,预计2024年上半年归母净利润5亿元至5.6亿元,同比下降58.88%-63.29%;扣非净利润预计5亿元-5.6亿元,同比下降58.11%-62.60%。以7月9日收盘价计算,兰花科创目前市盈率(TTM)约为10.05倍-10.54倍,市净率(LF)约0.83倍,市销率(TTM)约1.04倍。

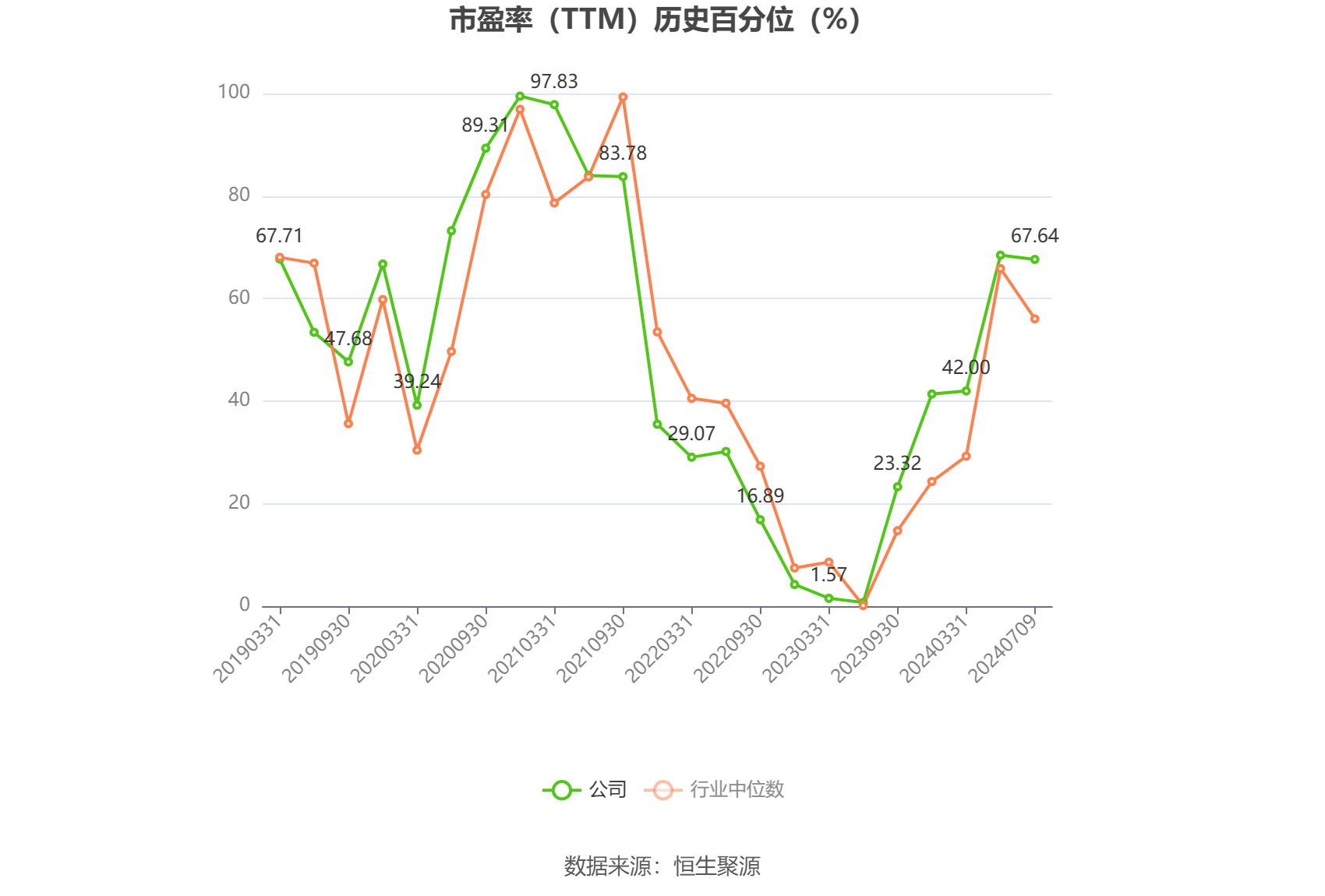

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

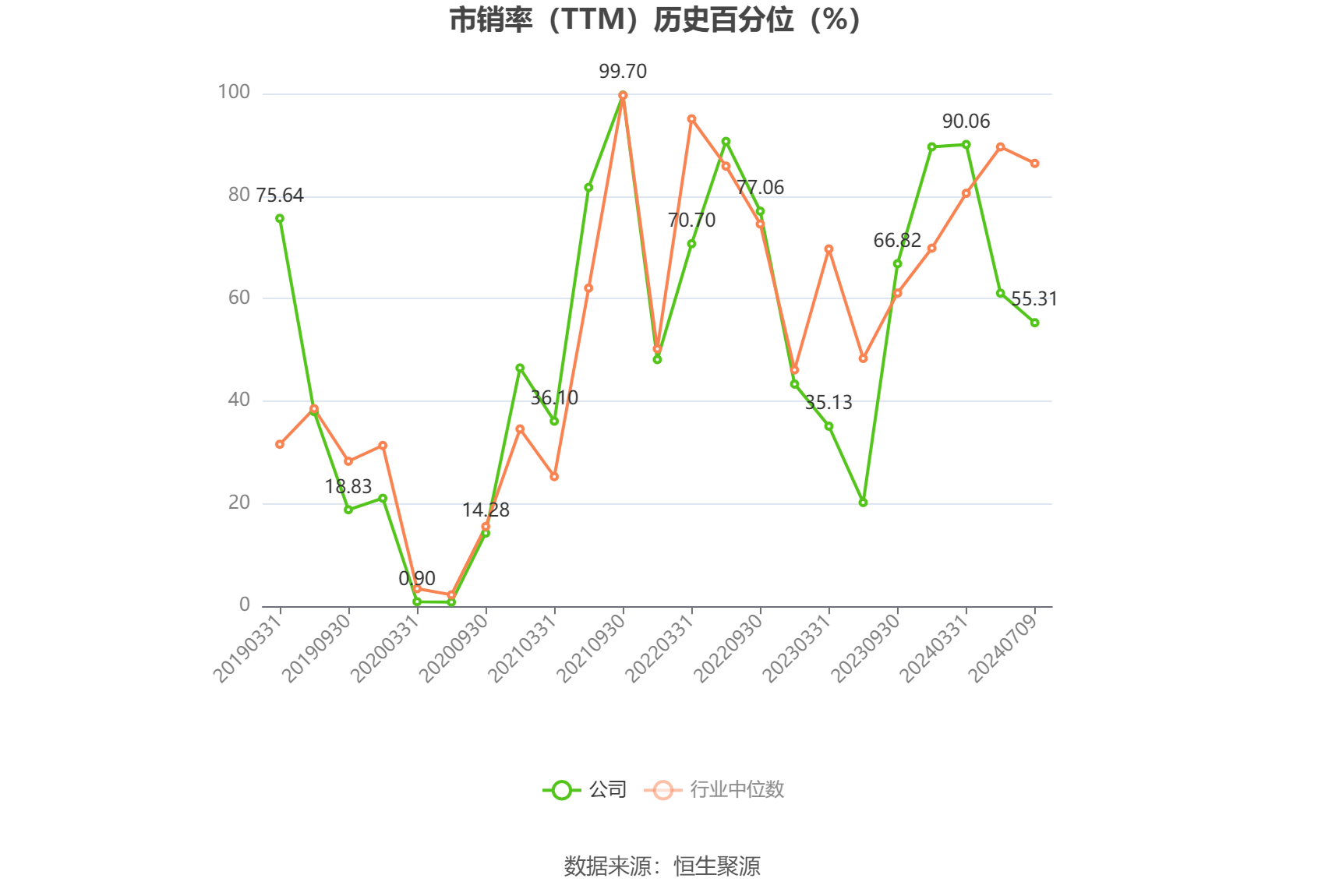

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事煤炭、化肥、化工产品的生产与销售。

报告期内,公司经营业绩同比下降的主要原因:一是煤炭市场价格波动下行,较去年同期下降明显;二是伴随着公司所属同宝、沁裕等整合矿井的投产,虽然总体煤炭产销量较去年同期有所增长,但由于整合矿井投产初期,折旧、财务费用等相对较高,同时公司所属3#无烟煤主力生产矿井受地质构造、采掘衔接调整、工作面搬迁等因素影响,3#无烟煤产销量同比下降,报告期内煤炭产销结构的变化也对当期经营业绩产生一定影响。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

海量资讯、精准解读,尽在新浪财经APP

VIP课程推荐

加载中...

APP专享直播

热门推荐

收起

新浪财经公众号

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)