华夏时报记者叶青 北京报道

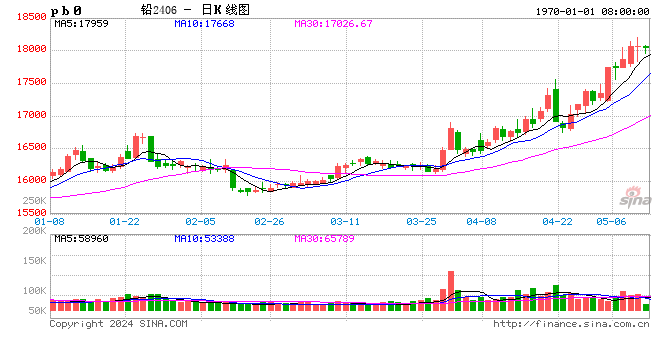

受原料端偏紧倒逼炼厂减产,经过短暂调整后,沪铅期货再度强势上涨。7月1日,沪铅主力合约2408盘中一度触及19705元/吨,接近不久前创下的近6年高点。截至当日收盘,沪铅主力合约涨1.60%,报19655元/吨。据了解,今年来沪铅期货已累计上涨近24%。

自5月20日以来,有色板块的期货品种都在下跌,不过,沪铅期货品种却与之相反,出现连续上涨。对此,国投安信期货有色金属分析师孙芳芳接受《华夏时报》记者采访时表示,铅虽然作为有色品种,但因缺乏宏观属性,与其他品种之间缺乏联动,走势相对独立,创6年新高的背后是多重利好叠加。

锂代铅预期被打破

“近期铅价上涨一部分原因与行业套保惯性被打破,2020—2022年在锂代铅预期背景下,铅价难以走高成为行业共识,行业16500元/吨附近卖保惯性强。不过,自LME铅被纳入彭博商品指数以后,投机资金参与度逐步提升,从多空博弈角度看,投机资本打破行业卖保惯性的可能增加。”孙芳芳称。

与此同时,孙芳芳表示,在美元加息周期中,铅锭长期处于净出口状态,海外铅锌矿山自2023年下半年陆续减产,铅精矿TC快速回落。铅酸蓄电池出口后废电瓶无法进口至国内,“反向开票”适应期废电瓶流通量不足,持货商看涨后市惜售,废电瓶价格突破1.1万,原料紧缺推升冶炼成本持续攀升。

此外,据了解,炼厂超预期减产,在新国标对交割品牌质量要求更高,冶炼成本增加;原料价格持续攀升,冶炼厂利润倒挂,减产增多。

值得关注的是,锂代铅预期被打破,需求预期不弱,前期碳酸锂价格高企,锂电池逐步退出二轮电动车领域,受益于电动二轮车、汽车巨大的保有量,以及UPS电源对安全性的高要求,铅酸蓄电池需求依旧稳定增长,锂代铅预期被打破,高铅价得以向下游铅酸蓄电池传导。

据上海有色金属网统计数据显示,1—5月我国原生铅累计产出144.37万吨,同比下滑4.87%;再生铅累计产出160.35万吨,同比下滑8.35%,其中再生精铅累计产出136.91万吨,同比下滑9.54%。6月再生铅减产面积扩大、原生铅炼厂检修和复产并存,产出难言环比增量。海外铅锌矿山在2023年下半年陆续停产,2024年上半年停产面积仍有扩大,2024一季度海外13价主要矿企共产铅精矿19.96万金属吨,较2023四季度环比下滑3.4%。

下游价格涨幅不及铅价

值得关注的是,随着铅价上涨,以资金顺应资源紧缺拉升盘面、现货滞后跟涨为主,由于基本面强支撑,期现涨幅基本相当。2024年以来,SMM1#原生铅对交割月报价维持贴水状态,期间贴水一度扩大至500元/吨以上,目前的期现价差仍在290元/吨高位。

孙芳芳表示,再生铅则是由于原料紧缺减产面扩大,即使铅价破万九,精废价格依然持平。虽然铅价持续上涨,但原料供应未见明显缓解,目前国内原、再生铅炼厂提产难度不减,不过粗铅进口窗口打开,近期少量粗铅进口至国内,整体量不大,跟踪后续海外铅补入情况。

不过,也有期货公司发布研报称,年初以来,由于铅价重心上移,但终端铅蓄电池价格跟涨延后且涨幅有限,铅蓄电池生产企业对铅锭采购较为谨慎,多以刚需采购为主。4月之后,随着蓄电池进入消费淡季,开工率有所下滑,加之铅价持续走高,下游以长单刚需采购为主。

“目前海外主要铅锌矿减产和复产并存,Tara矿复产、Uchucchacua矿山增产、Peñasquito矿山复产,其他前期停产矿山暂无复产信息传出,部分在产矿山因品味下滑、预期外检修等提产困难,鉴于去年一季度海外矿生产扰动较多,且二季度后矿山减产面扩大,预计全年铅精矿供应同比小幅增长。”孙芳芳称。

孙芳芳表示,海外矿供应缩减,PB50进口矿TC低至10美元,部分高富含矿甚至出现负TC报价,炼厂转向争夺国产矿,又进一步加剧了国产矿的紧缺,目前国产矿TC报500—700元/金属吨低位,部分原生铅炼厂为减少对原矿的依赖,加大了对再生料的投入,和再生铅炼厂争夺废电瓶原料力度加大,又进一步加剧了废电瓶供应的紧张程度,原料端紧约束最终倒逼炼厂减产。

机构称后期牛市延续

据了解,上半年铅市消费虽然较为平淡,但受制于原料及环保等因素,炼厂端亦有减产。因此,社会库存并未见累库,持续低位徘徊。截至6月24日,SMM铅锭五地库存总量6.05万吨,较去年年底减少13.32%,较去年同期增加92.68%;交易所库存来看,上期所库存与社会库存走势基本一致,LME库存一季度持续高位累库,5月有所去化后再度高位累库,库存端压力较大,对伦铅走势形成一定的压制。

“由于铅锭新国标的实施抬高了铅锭交割门槛,可交割品有限的结构性矛盾凸显,市场担忧交割库存不足,流动性风险涌现,助推价格进一步上行。另外尽管再生铅炼厂因铅价上行综合利润理想,但因终端替换消费走弱,加之废电瓶出口增加无法回流,废电池整体回收受限,再生铅厂被迫下调产能利用率。一德期货锌分析师张圣涵接受《华夏时报》记者采访时表示。

张圣涵表示,在原生铅再生铅产量均受到扰动的情况下,二季度铅市传统消费淡季下游开工率却延续高位,补库需求旺盛。因此,在6月金属集体回调回吐前期超量涨幅,偏强的基本面使得铅却表现得相对抗跌。在供应矛盾没有真正解决的情况下,下半年铅价仍相对看好,成本支撑或继续推动铅价重心上移,同时考虑到交割品相对紧缺,跨期套利层面仍建议持续关注正套机会。

随着沪铅价格上涨,投资者需密切关注铅元素的实际补入情况以及高铅价对消费的负反馈。铅现货进口已经出现300元/吨左右的利润,铅锭转向净进口可期,若铅锭在内外两个市场顺畅流通,可能放缓沪铅反弹节奏,跟踪后续粗铅和铅锭实际进口量。

另外,铅价能否进一步传导至下游铅酸蓄电池是沪铅突破2万关口的关键,目前看经销商对于高价铅酸蓄电池的接受度下滑,电池企业利润倒挂,开工积极性和原料备货积极性都受到打压,部分企业反馈铅酸蓄电池价格走高后,出口订单也有所下滑。但电池企业仍在为7—8月传统旺季备货,短期消费韧性仍存,加上供应收缩,铅回调空间不大。

“由于铅的宏观属性较弱,以及2020—2022年SHFE铅和美元指数的相关系数几乎为零。虽然金属铅受美元潮汐影响不大,但是2023年底以来市场押注美联储降息,交易再通胀,有色和贵金属成为主要受益板块,铅或多或少也会得到一定提振。”孙芳芳称。

孙芳芳表示,铅价高位,精废价格依然持平,显示成本端对价格的支撑力度之强,基本面不支持深跌。经历6月19—20日的多空双杀后,沪铅多头再次回补仓位,市场空头力量显不足。沪铅技术面牛市延续,后市上探2万概率大,不排除2.2万元/吨可能。需要注意到更高铅价对消费的负反馈将更突出,预计沪铅冲高后,逐步开启高位盘整,2—2.2万元/吨区间资金高位洗盘或更加剧烈。

责任编辑:张靖笛

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)