近日,西南证券宣布出售海外业务平台西证国际证券,这一举动在金融市场引发广泛关注。本次交易不仅反映了西南证券面临的经营困境,更深刻揭示了其海外扩张战略的失败。

本次交易的买方是36岁的香港企业家黄文轩,这一选择颇具戏剧性。黄文轩虽然缺乏直接的证券行业经验,但曾是嘉腾证券30%股权的最终权益拥有者。他的背景主要集中在室内设计和投资领域,这种跨界收购引发了市场对西证国际证券未来发展方向的诸多猜测。

交易的主要条款包括股权转让、永续债转让、独立融资安排以及后续的全面要约收购。黄文轩将以89,662,744港元的对价受让西证国际证券74.1%的股权,共27.13亿股。同时,以1港元的对价受让西证国际投资持有的西证国际证券发行的本金总额为5.80亿港元的永续债。为解决西证国际证券目前欠付西证国际投资的1.23亿港元贷款,黄文轩承诺促使独立贷款人提供7000万港元融资,用于部分偿还该笔贷款。

交易完成后,黄文轩将通过其全资公司智海投资提出全面要约收购,要约价为每股0.0331港元,较2024年3月1日的停牌时0.031港元/股的收盘价溢价约10.33%。这些复杂的交易条款反映出西南证券急于出清海外资产的意愿,同时也体现了买方在接手一家长期亏损券商时所采取的风险控制措施。

西南证券的发展历程与经营困境

西南证券成立于1999年,是唯一一家注册地在重庆的全国综合性证券公司,也是重庆第一家上市金融机构。2009年,通过重大资产重组及吸收合并,西南证券在上海证券交易所成功上市。截至2023年底,西南证券的经营规模和业务范围已颇具规模。公司注册资本达66.45亿元,净资本156.13亿元,资产总额846.75亿元,净资产254.02亿元。公司拥有2400余名员工,内部设有4个事业部和18个业务及职能部门。

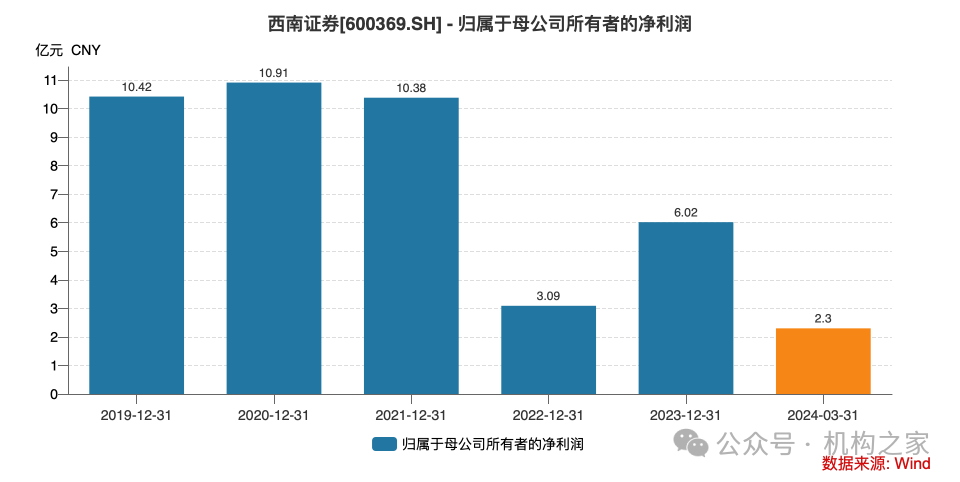

然而,近年来西南证券的经营状况不容乐观。根据Wind数据,西南证券营收持续下滑,从2019年的34.89亿元下滑到了2023年的23.29亿元,复合增长率为-7.77%。

更为严峻的是,归母净利润在2022年遭遇滑铁卢,由2021年的10.38亿元下跌至3.09亿元,同比下跌70%。虽然2023年有所回升,但仍只有6.02亿元。

这种业绩下滑反映了西南证券在激烈的市场竞争中面临的挑战。作为一家区域性券商,西南证券在资本实力、品牌影响力和业务创新能力等方面与头部券商存在明显差距。同时,证券行业整体面临的监管趋严、佣金率下降、业务同质化等问题也对西南证券的盈利能力造成了压力。

在这种背景下,西南证券选择出售西证国际证券,可以被视为一种"断臂求生"的策略。通过剥离长期亏损的海外业务,西南证券希望能够集中资源发展国内业务,提升整体盈利能力。然而,这一决策也暴露出公司海外扩张战略的失败,以及在国际化进程中所面临的诸多挑战。

西证国际证券:一场失败的海外扩张

西南证券于2013年在香港设立西证国际投资有限公司,并于2014年、2015年分别对其增资2.8亿港币、7亿港币,资本金达到了10亿港元。2014年,西南国际投资以0.28港元/股的价格认购了敦沛金融(西证国际证券的前身)1,245,124,409股股本,相当于敦沛金融已发行股本约51%,估算交易对价约为3.5亿元。此外,由此触发要约收购了556,206,413股(占比约22.79%),要约价格为5.8港元,粗略估计该部分代价至少为3.22亿港元(实际交易价格可能有所差别)。该交易使西证国际投资持有73.79%的股份,合计代价约为6.7亿港元。

敦沛金融成立于1990年,作为一家香港本土中型券商,在2002年1月成功登陆港交所主板。经过多年发展,该公司在大中华及东南亚地区建立了广泛的业务网络,为西南证券的国际化战略提供了一个理想的平台。西南证券收购敦沛金融的战略目标可谓雄心勃勃:一方面,希望借助香港的国际金融中心地位,帮助更多中国优质企业"走出去",拓展海外市场;另一方面,期望通过这一平台吸引更多的国际资本"引进来",为中国企业提供更多元化的融资渠道。

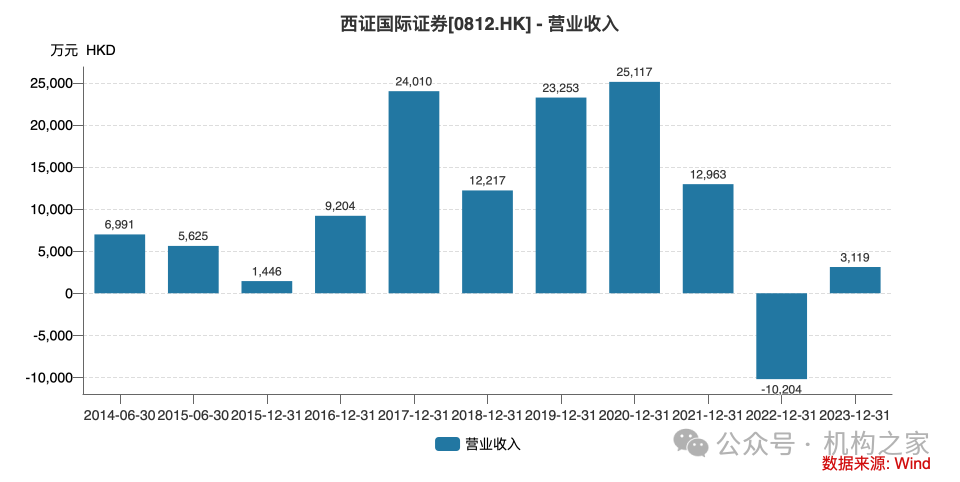

然而,这一看似前景光明的国际化战略很快就遭遇了现实的严峻考验。从财务表现来看,收购后的西证国际证券经历了一个短暂的收入提升期,随后便陷入了持续的亏损困境。具体来看,2016年作为收购完成后的首个完整财年,西证国际证券实现营收9200万港元,显示出一定的发展潜力。2017年,公司营收更是实现翻倍增长,达到2.4亿港元,这一成绩似乎印证了西南证券收购决策的正确性。

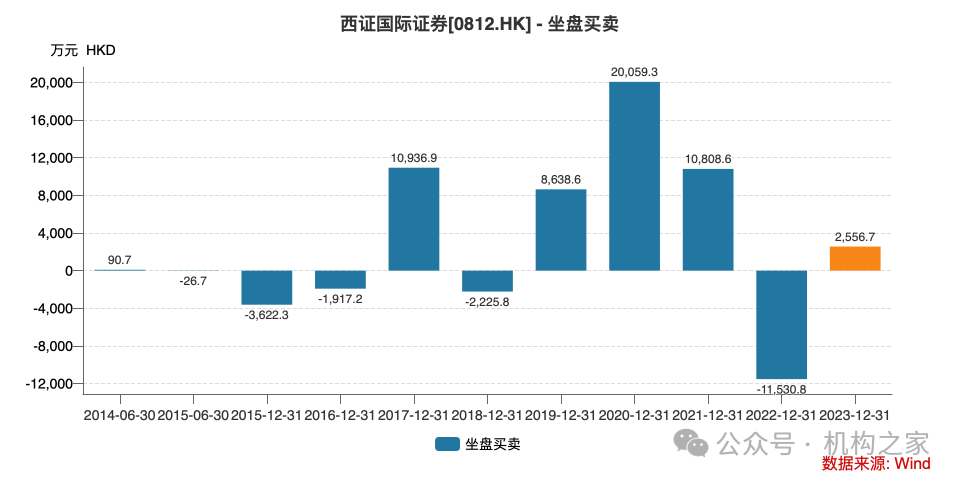

但是,这种增长势头并未持续。2018年,由于坐盘买卖业务由盈转亏,公司营收腰斩至1.2亿港元,2019、2020年,随着坐盘买卖业务扭亏,公司营收回升至2.3亿港元、2.5亿港元。到了2021年,多个业务下滑,公司营收出现断崖式下跌,较上年暴跌50%,仅有1.3亿港元。这种下滑趋势在2022年达到了惊人的程度:由于坐盘买卖业务的巨额亏损,公司当年营收竟然为负1亿港元,这在证券行业是极为罕见的。

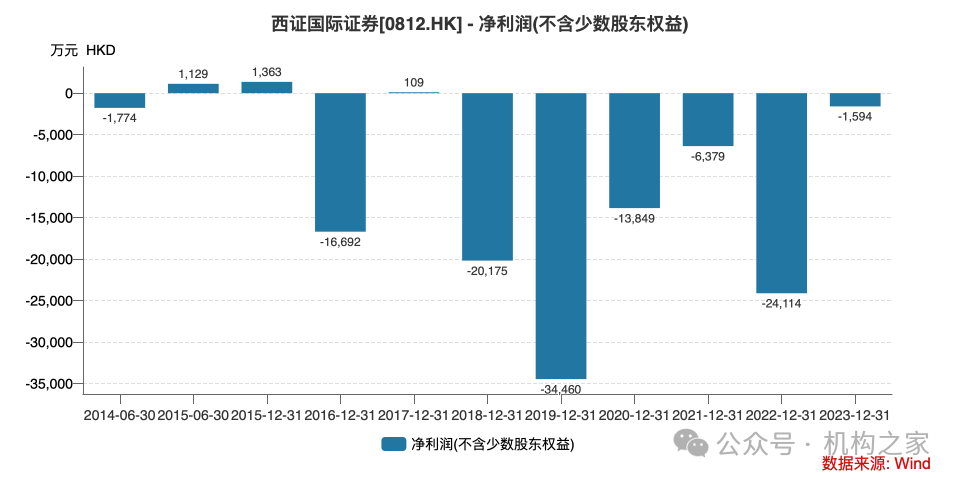

更为严峻的是,从盈利能力来看,西证国际证券的表现更是令人失望。在2015年至2023年的九年时间里,公司仅在2015年和2017年实现盈利,分别为0.1亿港元和109.2万港元。而在其他年份,公司均处于亏损状态,这九年间公司累计亏损金额超11亿港元。这种持续的巨额亏损不仅严重消耗了公司的资本,也对其他业务线的发展造成了显著影响,导致公司陷入恶性循环。

从具体业务表现来看,西证国际证券的三大核心业务线均呈现出不同程度的问题,反映了公司在香港市场面临的严峻挑战。

首先,坐盘买卖业务表现极为不稳定,波动幅度巨大。这项业务在九年时间里有四年出现亏损,显示出公司在市场判断和风险控制方面存在明显缺陷。特别是在2022年,该业务部门遭遇了1.15亿港元的巨额亏损。这一惊人的亏损数字不仅凸显了公司在波动市场环境下的脆弱性,也反映出其风险管理体系可能存在重大漏洞。坐盘买卖业务作为证券公司的重要收入来源之一,其持续不稳定的表现严重拖累了西证国际证券的整体业绩。

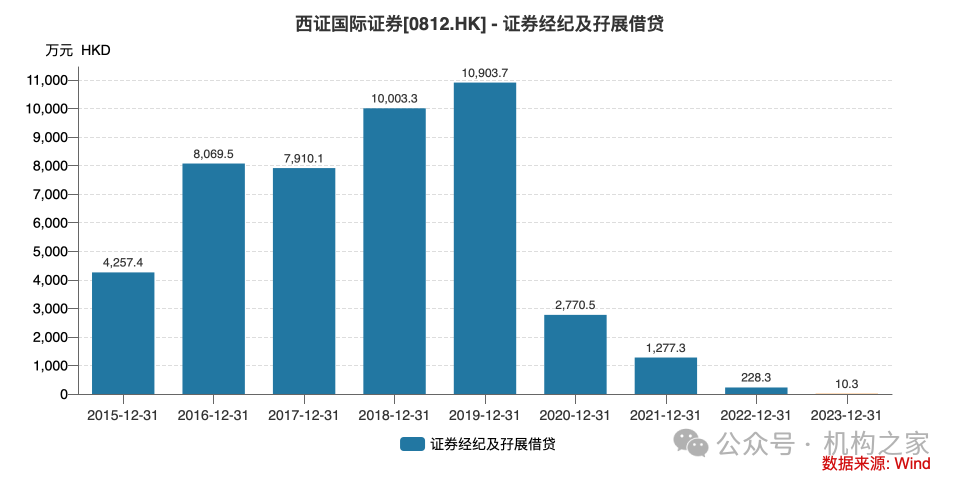

证券经纪及孖展业务曾是西证国际证券相对稳定的收入来源。在2015年至2019年期间,该业务线表现较为稳健,从收购之前2014年的约5500万港元增长至2019年的1亿港元,年均复合增长率达到12.7%。这种稳步增长反映出公司在香港零售经纪业务市场初步建立了一定的客户基础。然而,2020年开始,该业务出现断崖式下跌。收入急剧下降至2700万港元,同比下跌75%。这一显著下滑公司主要归因于新冠疫情的爆发,导致市场交易活跃度大幅下降,佣金收入随之锐减。

更为严重的是,证券经纪及孖展业务在随后几年并未如预期般复苏,反而继续加速下滑。到2023年,该业务收入已跌至仅有10万港元的历史低点,几乎可以忽略不计。这种持续恶化的趋势反映出西证国际证券在维系客户关系、把握市场机遇方面存在重大挑战。同时,也暴露出公司在应对市场变化、调整业务策略方面的能力不足。

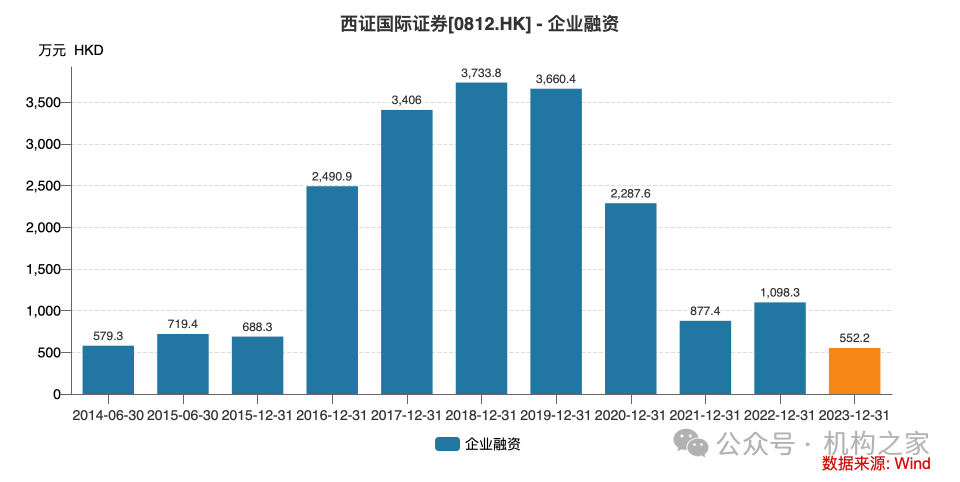

企业融资业务原本被寄予厚望,被视为西南证券国际化战略的重要支柱。在收购初期,该业务确实呈现出强劲的增长势头。从收购前2014年的仅579.3万港元收入,到2016年飙升至2500万港元,2018年更是创下3733万港元的历史新高。这种快速增长反映出西证国际证券在利用母公司背景、开拓中资企业融资业务方面初见成效。

然而,2020年开始,企业融资业务也出现了断崖式下跌。收入骤减至2287万港元,同比下跌37.5%。2021年情况进一步恶化,收入仅为877.4万港元,同比再次暴跌62%。虽然公司将这一下滑归因于全球经济受新冠肺炎影响以及香港本地疫情爆发,但更深层次的原因可能在于西证国际证券在香港投行市场的竞争力不足。因为,即便在后疫情时代,西证国际证券的企业融资业务也未能实现显著复苏。虽然这一现象与整体港股市场融资规模未能回暖有关,但也反映出西证国际证券可能在客户关系维护、项目储备等方面存在不足。

综合来看,西证国际证券三大核心业务线的全面下滑,不仅反映了公司在经营管理、风险控制、市场把握等多个方面存在问题,也揭示了西南证券在制定和执行国际化战略时的诸多失误。这种全面的业务衰退最终导致了西证国际证券持续亏损,迫使西南证券不得不考虑出售这一海外平台。

持续输血:远超初始收购成本的损失

西南证券对西证国际证券的投资损失远不止于初始投入的约6.7亿港元的收购成本。通过全资子公司西证国际投资,西南证券采取多种方式持续为西证国际证券输血。2019年10月15日,西证国际投资购买了西证国际证券发行的本金总额为5.80亿港元的永续债,用于支持其业务发展和补充资本。然而,在此次交易中,这部分永续债将作价1港元卖与黄文轩,即西证国际投资实质上放弃了该永续债的求索权,5.8亿元资金几乎全部损失。

此外,西证国际证券已从西南证券累计支取贷款等值约1.23亿港元,用于一般营运资金和偿还美元债券。根据交易公告,“除0.70亿港元独立融资用于偿还西证国际投资贷款外,西证国际证券将继续向西证国际投资偿还部分贷款。后续,如西证国际证券存在未偿还西证国际投资的结余贷款,西证国际投资将解除其偿还结余贷款的责任,并对未收回的款项计提减值准备或进行其他账务处理。”言外之意,除0.70亿港元独立融资用于偿还西证国际投资贷款外,剩余部分大概率无法收回。

综合来看,粗略估计,西南证券在西证国际证券上的总投入可能至少超过13亿港元,前文提到过,西证国际证券在西南证券入主的这些年亏损超11亿港元,这一数字与西南证券在西证国际证券上的总投入惊人地接近。这种情况表明,西南证券投入的资金几乎被西证国际证券的经营亏损所吞噬,导致西南证券可能对继续投入失去了信心和耐心。

从净资产的角度看,似乎也印证了这点。2015年6月末,也就是西南证券刚刚入主时,西证国际的净资产为5.29亿港元。然而,尽管期间西南证券通过西证国际投资多次输血,到2023年末,西证国际的净资产已经跌至-3708万港元,不仅完全蒸发了原有的净资产,甚至陷入了资不抵债的困境。

此外,此次交易仅收回约1.6亿元,反映出西南证券在这场海外扩张中遭受了至少10亿港元的巨大损失。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)