没有悬念,英伟达(NVIDIA)再次拿出超预期的成绩单,营收和数据中心业务均创下历史新高。

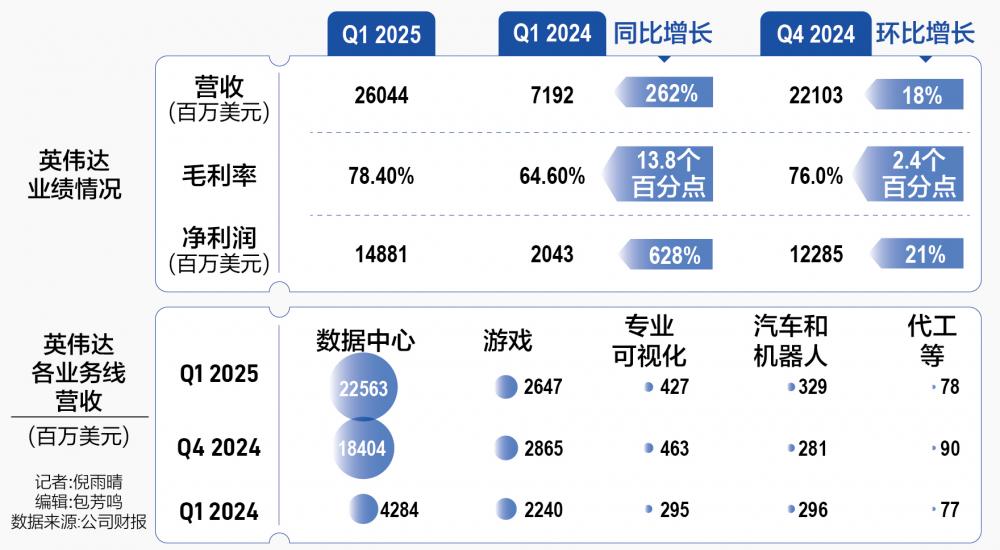

5月23日,英伟达发布了2025财年的第一季度财报,美国通用会计准则(GAAP)下,其营收达260.4亿美元,同比增长262%,环比增长18%;净利润148.8亿美元,同比上涨628%,环比上涨21%。

同时,英伟达一季度毛利润率高达78.9%,预计第二季度营收在280亿美元,上下浮动2%,同样高于分析师预期。英伟达还预计,全年毛利率预计在70%左右。

英伟达创始人兼CEO黄仁勋直言:“我们已准备好迎接下一波增长。Blackwell平台已全面投入生产,为万亿参数级生成式AI奠定了基础。”

值得注意的是,英伟达宣布了1拆10拆股计划,6月7日收盘后,持有英伟达普通股的股东将收到额外九股,从6月10日起以拆分调整后的基准开始交易。在此基础上,季度现金股息提高了150%,达到每股0.01美元。而拆股使投资者更容易购买英伟达股票,这通常被认为是美股市场的利好消息,也体现了英伟达对公司增长的信心。

近期,各大机构也纷纷调高英伟达股价预期,摩根士丹利发布的报告显示,预计英伟达股票的目标价格为1000美元;汇丰报告则将目标价格提高到1350美元(此前为1050美元)。

截至美东时间5月22日收盘,英伟达股价为949.50美元/股,市值为23356亿美元,不过盘后股价突破1000美元。年初至今,英伟达的股价累计涨幅约92%,今年3月以来,其市值就在2.3万亿美元上下波动,在科技公司中仅剩微软和苹果在前,黄仁勋坐三望二。

数据中心营收猛增427%,占比近9成

具体到核心业务线上,在占比最高的数据中心板块,英伟达第一季度营收达到创纪录的226亿美元,环比增长23%,同比增长427%。

以此计算,英伟达数据中心营收占比已经高达87%。谈及增势,黄仁勋表示:“数据中心的增长,得益于对Hopper平台上生成式AI训练和推理的强劲需求。除了云服务提供商之外,生成式AI还扩展到消费者互联网公司以及企业、主权AI、汽车和医疗保健客户,创造了多个价值数十亿美元的垂直市场。”

与此同时,Blackwell新架构的芯片产品正在生产出货过程中,这也将成为英伟达的新“印钞机”。汇丰报告指出,英伟达的芯片定价进一步上涨,其中,GB200的ASP(平均售价)为60000美元至70000美元,而独立B100 GPU的ASP(平均售价)为30000至35000美元,并且,报告还认为英伟达有望在2026财年实现1960亿美元的收入。

摩根士丹利近日发布的一份报告显示,供应链已经启动了GB200 DGX/MGX服务器系统项目的合作,正在进行设计优化和各种测试。根据亚洲半导体供应链状况,基于CoWoS(封装技术)产能,估计2024年下半年将向下游供应约42万个GB200超级芯片,从芯片出货到下游组装可能会有一个季度的滞后。预计到2025年,按照CoWoS产能分配,大约有150万至200万个GB200芯片产出。

Blackwell之外,黄仁勋还提到:“Spectrum-X(交换机)为我们打开了一个全新的市场,能够将大规模AI引入以太网专用数据中心。NVIDIA NIM是新软件产品,它通过广泛的生态系统合作伙伴网络,提供企业级、优化的生成式AI,可在任何地方(从云端到本地数据中心和RTX AI PC)的CUDA上运行。”

可以看到,从算力芯片、传输环节再到软件系统,英伟达正在构建新的体系,以更加全面的解决方案来售卖“数据中心”,而不是单纯的芯片。

再看游戏和AI PC业务,第一季度英伟达的相关收入为26亿美元,环比下降8%,同比增长18%;同时,期内英伟达的专业可视化业务营收为4.27亿美元,环比下降8%,同比增长45%;汽车和机器人业务营收为3.29亿美元,环比增长17%,同比增长11%。数据中心之外的业务,也都实现了两位数的增长,目前来看,英伟达在四大核心业务上都保持着动力。

在黄仁勋看来,人工智能将为几乎每个行业带来显著的生产力提升,“下一次工业革命已经开始,企业和国家正在与英伟达合作,将耗资数万亿美元的传统数据中心转变为加速计算,并建立新型数据中心,即人工智能工厂,来生产新商品——人工智能。”

而AI的需求还在增长,Counterpoint Research半导体研究副总监Brady Wang向21世纪经济报道记者表示,行业从仅在LLM上训练AI模型转向部署多模态模型,再加上AI推理的重要性日益提高,促使超大规模数据中心大幅扩展其基础设施,从而使英伟达成为AI硬件供应商中最大的受益者。

同时,英伟达通过增加GPU销售及其多样化的AI软件收入来实现增长,按照其企业AI软件套件以每GPU每小时1美元的定价模式,英伟达也将显著提升软件收入。

云厂商积极采购AI服务器,芯片需求看涨

英伟达业绩猛增的核心驱动力是数据中心等AI基础设施,大客户正是头部的云厂商们。近年来,云厂商们将大笔的资金投入到AI基建当中,其资本支出也成为芯片厂商成长预期的一个重要指标。

从各家机构预估的数据看,今年头部云厂商对于AI的开支还在继续增加。但是芯片场上的竞争更加激烈,即使“地表最强”的英伟达也在进行更多筹谋,来稳固地位。

Counterpoint数据显示,2023年全球云厂商的资本支出增长了4%,但预计在2024年将激增42%,主要由美国云厂商在AI基础设施上的大量投资驱动。

根据摩根士丹利预估的数据,2030年全球云计算的资本支出达到3000亿美元,其中AI半导体相关资本支出将为2300亿美元,AI硬件700亿美元。

与此相应的,2024年超级客户们更积极地进行了AI服务器采购。这些超级大厂包括微软、亚马逊、谷歌、Meta、特斯拉、字节跳动、腾讯、阿里巴巴、百度等,而从资本支出比例看,其中微软降低了占比,特斯拉则大幅提升。

具体到英伟达产品中,摩根士丹利报告显示,2024年英伟达HGX/DGX服务器需求占比中,微软占23%,Coreweave占11%、戴尔占10%、亚马逊MataOracle三家都占9%、谷歌占8%。

毫无疑问,英伟达的产品依然全球抢手,但并不意味着英伟达可以高枕无忧,英特尔、AMD都在虎视眈眈抢占份额,一众互联网厂商也在大力自研AI芯片来互为补充。

比如,英特尔发布了最新一代5纳米AI芯片Gaudi3,预计将于2024年第二季度面向OEM厂商出货,主要对标英伟达H100 GPU,Gaudi3尤其强调其更高的能效和更低的成本;AMD去年就推出了MI300系列产品,MI300X芯片拥有超过1500亿个晶体管,对标的同样是英伟达H100,其在推理工作负载上有一定优势,微软也在日前的大会上表示采用了MI300X芯片。

眼下,AI芯片市场正处于一个高速发展和激烈竞争的阶段,在这场没有硝烟的战场上竞技,强者们在各大核心领域寻求占据有利位置。

需要指出的是,更智能的数据中心自然是必争之地,但是巨头的竞赛已不局限于此,AI PC也在牵引新需求。PC市场涌动着新的力量,英特尔、AMD固守“Windows+x86”阵地,而英伟达、联发科、高通纷纷攻向PC腹地,“Windows+Arm”已经加入战局。

摩根士丹利的报告指出,英伟达正在推出一款高度集成的PC芯片,通过将其游戏图形技术与联发科的Arm架构SoC结合起来,可能在明年CES上发布,使游戏笔记本电脑更薄并具有AI功能。

报告还表示:“台积电的CoWoS技术和英伟达的NVLink接口是将英伟达和联发科两家技术结合到一个芯片中的关键技术。我们的PC供应链调研表明,高通将在2024年初开始WoA PC芯片出货,初期出货量约为200万片,随后英伟达和联发科共同设计的PC芯片将在2025年发布,年出货量达到1200万片。”

从服务器、铜缆到玻璃基板,持续拉动产业链

自英伟达Blackwell产品发布以来,进一步带动了上下游产业链的增长空间。从存储、封装技术、通信连接技术,再到服务器组装、算力租赁,资本市场上也持续掀起热潮。

从全球来看,GB200超级芯片的半导体相关供应商包括生产HBM的SK海力士、芯片代工的台积电、封装设备商的ASM Pacific,芯片测试企业KYEC、BMC芯片厂商ASpeed等;AI服务器硬件相关的供应商包括富士康、纬创,提供电力和冷却解决方案的Delta,收发器厂商Innolight,导轨厂商KingSlide等。

回看国内市场,国内算力产业链上,工业富联、浪潮信息、立讯精密、光模块供应商中际旭创、算力租赁厂商鸿博股份(维权)都备受关注。仅从股价看,截至记者发稿,工业富联股价年初以来涨幅65%,浪潮信息涨幅18%,中际旭创涨幅51.47%,不过立讯精密下跌5%,鸿博股份下跌36%。

具体到服务器领域,工业富联董事长郑弘孟在近日的业绩会上表示,2024年预计AI贡献占公司云计算总收入40%,AI服务器占全球市场份额的40%。浪潮信息董事长彭震也表示,公司目前在手订单量较可观,二季度预计仍然保持增长态势。

从机构数据看,今年服务器的销量还将增长。TrendForce集邦咨询预估,2024年全球服务器整机出货量年增2.05%,AI服务器占比约12.1%。同时,市场仍聚焦部署AI服务器,AI服务器出货占比约12.1%。

此前,铜缆高速连接概念走红,英伟达采用铜缆背板的新连接方式带动了市场对“铜缆高速连接”概念的关注,不少通信连接产业链公司因此股价攀升。

在供应商方面,虽然海外市场中安费诺、Molex和泰科作为领先企业,占据了背板连接器市场的60%到80%,但国内企业也在快速发展,立讯精密、华丰科技与兆龙互连等企业也在加速研发。

国泰君安研究所电子首席分析师舒迪向21世纪经济报道记者指出,英伟达新款芯片中GPU采用高速铜缆实现电连接,可进一步减少损耗、降低成本并提高散热效率。从供应链看,比如立讯精密目前拥有DAC、ACC等高速铜缆产品,结合其光连接(布局高速大带宽和硅光高端产品)、热管理等其他产品布局,在柜间以及柜内的高速互连均有完备的解决方案。

近日,玻璃基板正在成为新的热点。有信息指出,英伟达GB200采用的先进封装工艺将使用玻璃基板,此外,英特尔、三星、AMD、苹果等大厂均表示将导入或探索玻璃基板芯片封装技术。

日前,CINNO Research首席分析师周华表示,英特尔2023年宣布推出用于先进封装的玻璃基板,并计划在未来几年内向市场供应。目前国内在有机基板领域的代表企业包括兴森科技、深南电路、珠海越亚等,未来它们均有可能提供玻璃基板的解决方案。

摩根士丹利在报告中指出,玻璃基板非常坚硬平整,还具备减少功率损耗、耐高温、耐湿性等优点,预计玻璃基板将在未来两年内被用于高级封装。随着玻璃基板制造工艺的建立和采纳过程变得更加明确,虽然成本更高,但是预计芯片制造商将把玻璃基板用于GPU、CPU、DPU和HBM。

随着英伟达的继续迭代,产业链的变动也将持续更新。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)