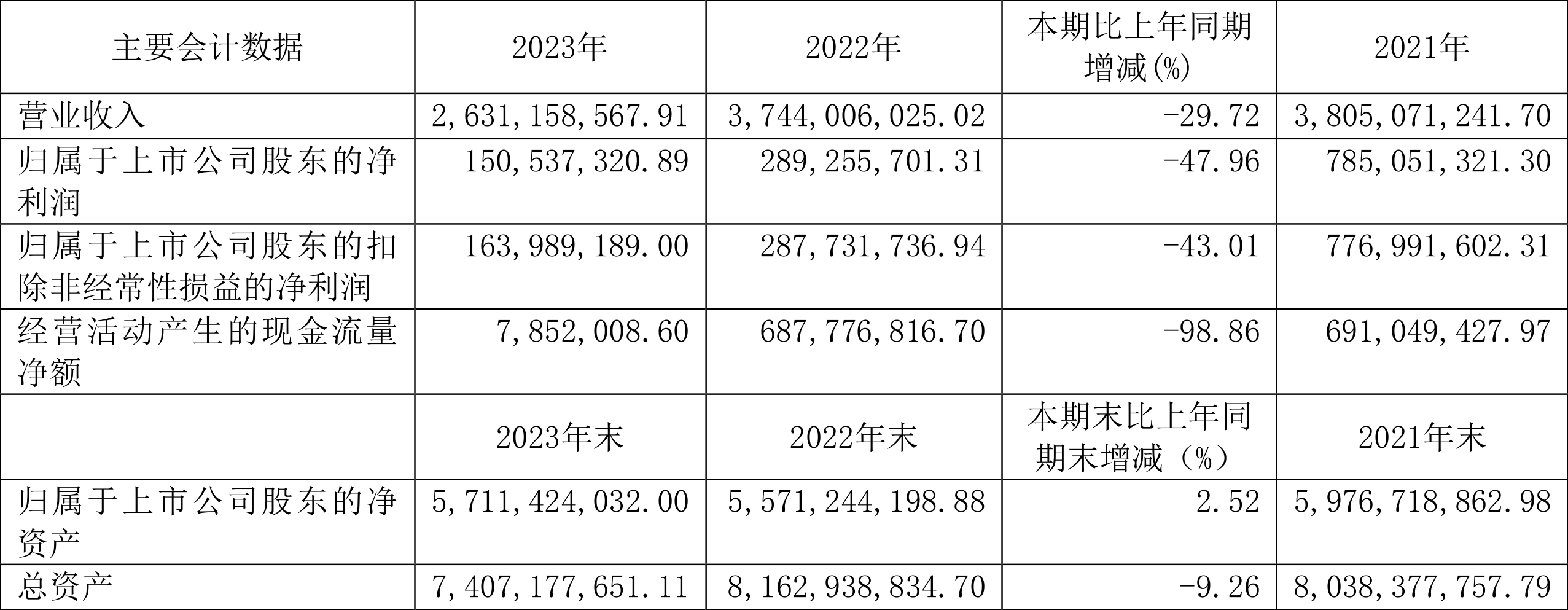

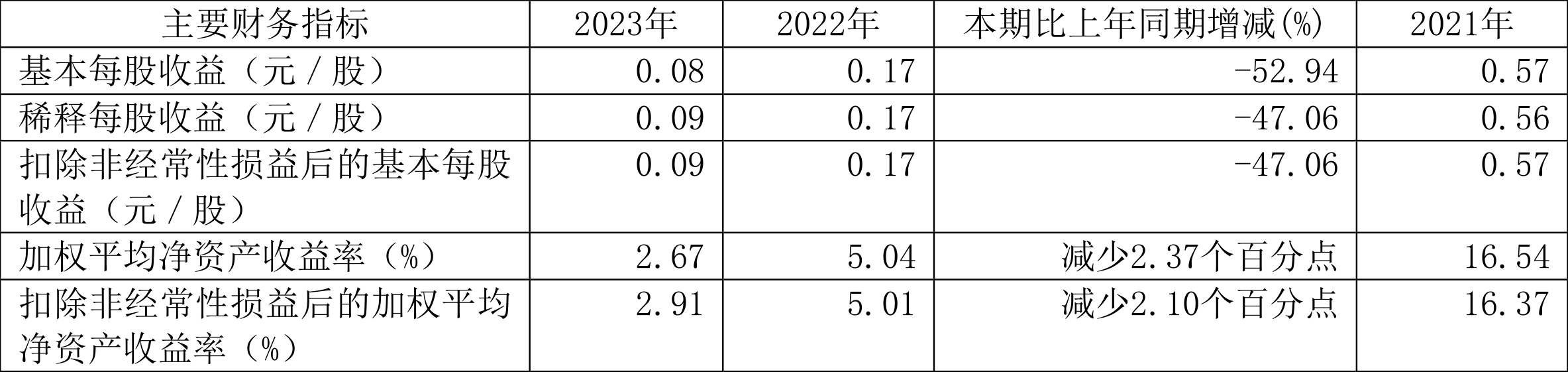

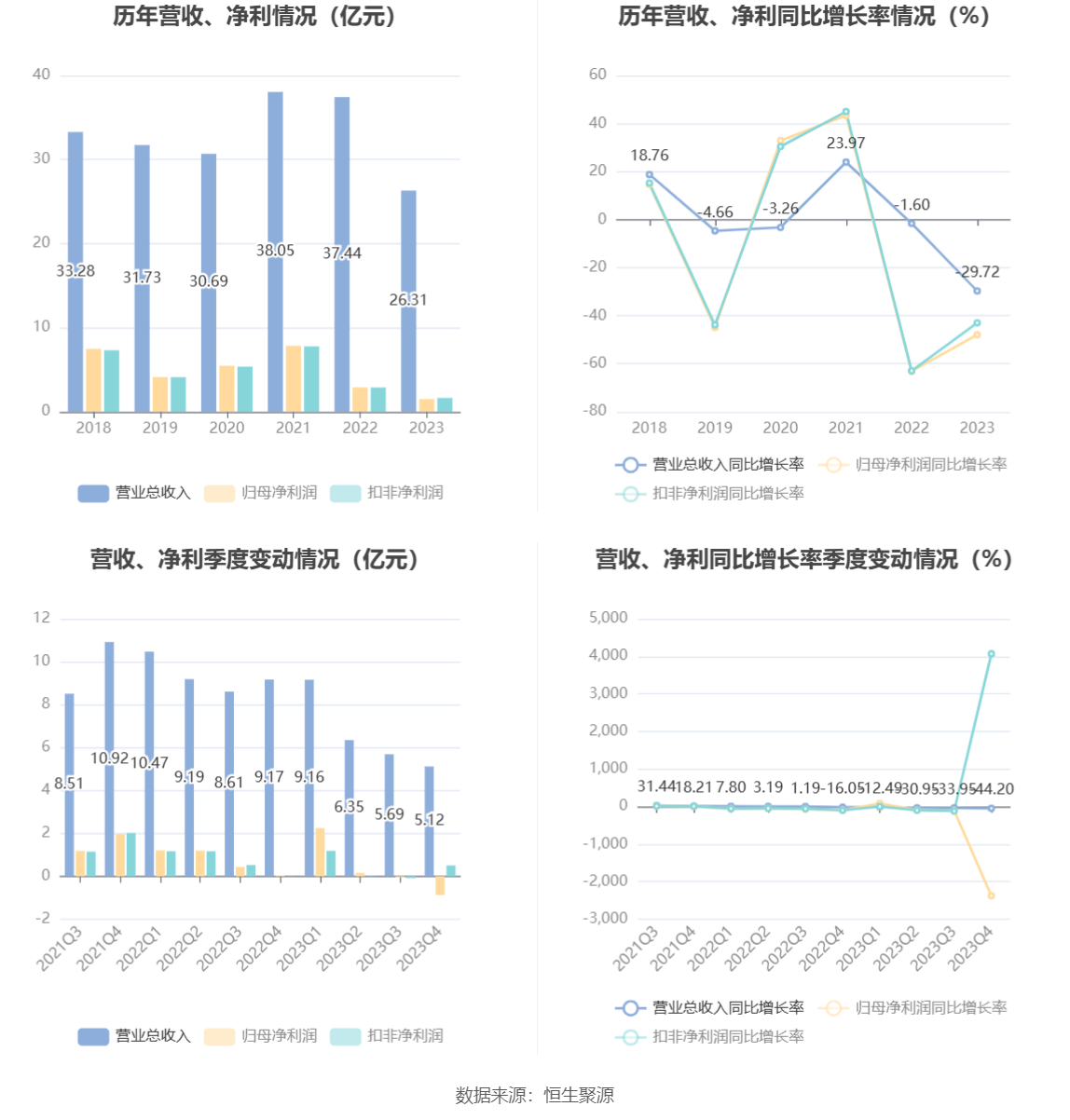

中证智能财讯 东峰集团(601515)4月23日披露2023年年报。2023年,公司实现营业总收入26.31亿元,同比下降29.72%;归母净利润1.51亿元,同比下降47.96%;扣非净利润1.64亿元,同比下降43.01%;经营活动产生的现金流量净额为785.20万元,同比下降98.86%;报告期内,东峰集团基本每股收益为0.08元,加权平均净资产收益率为2.67%。公司2023年年度利润分配预案为:拟向全体股东每10股派0.25元(含税)。

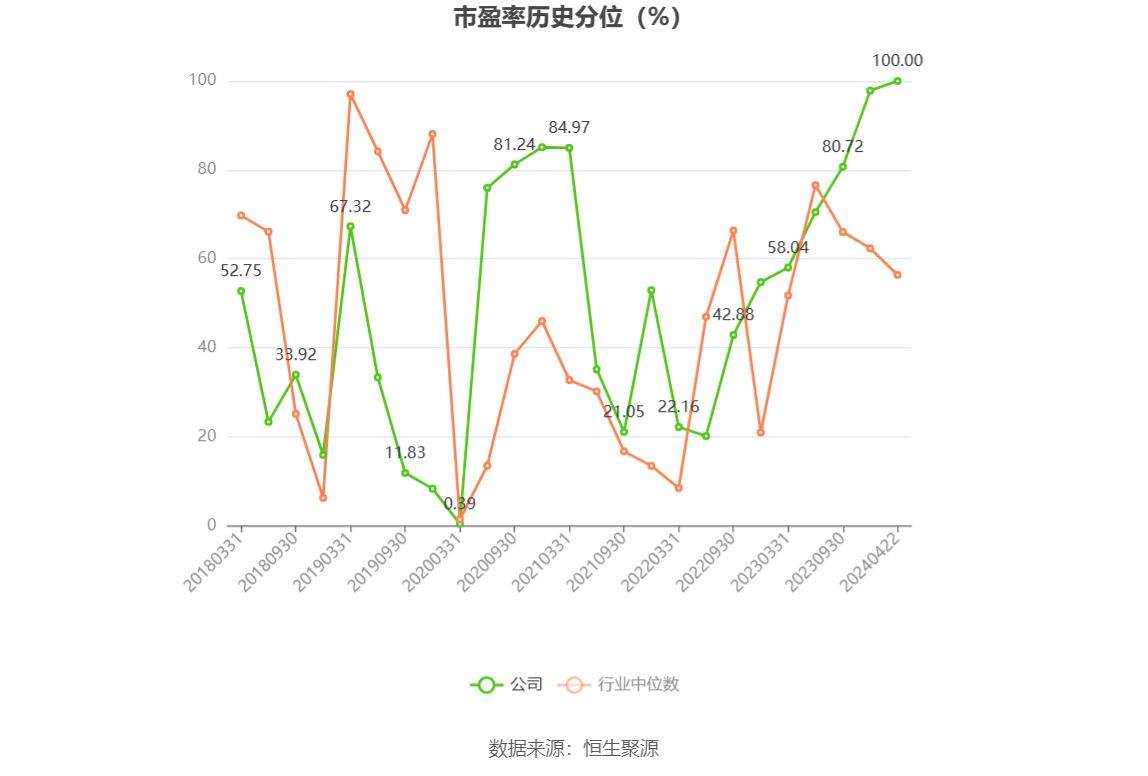

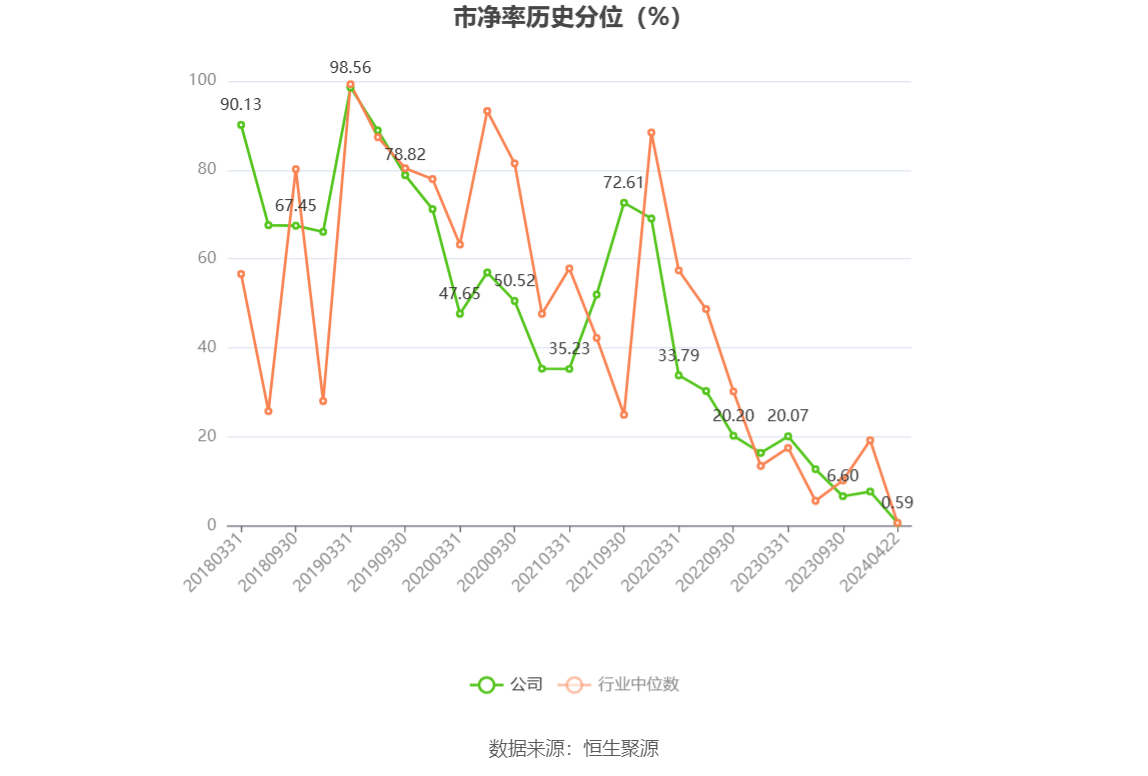

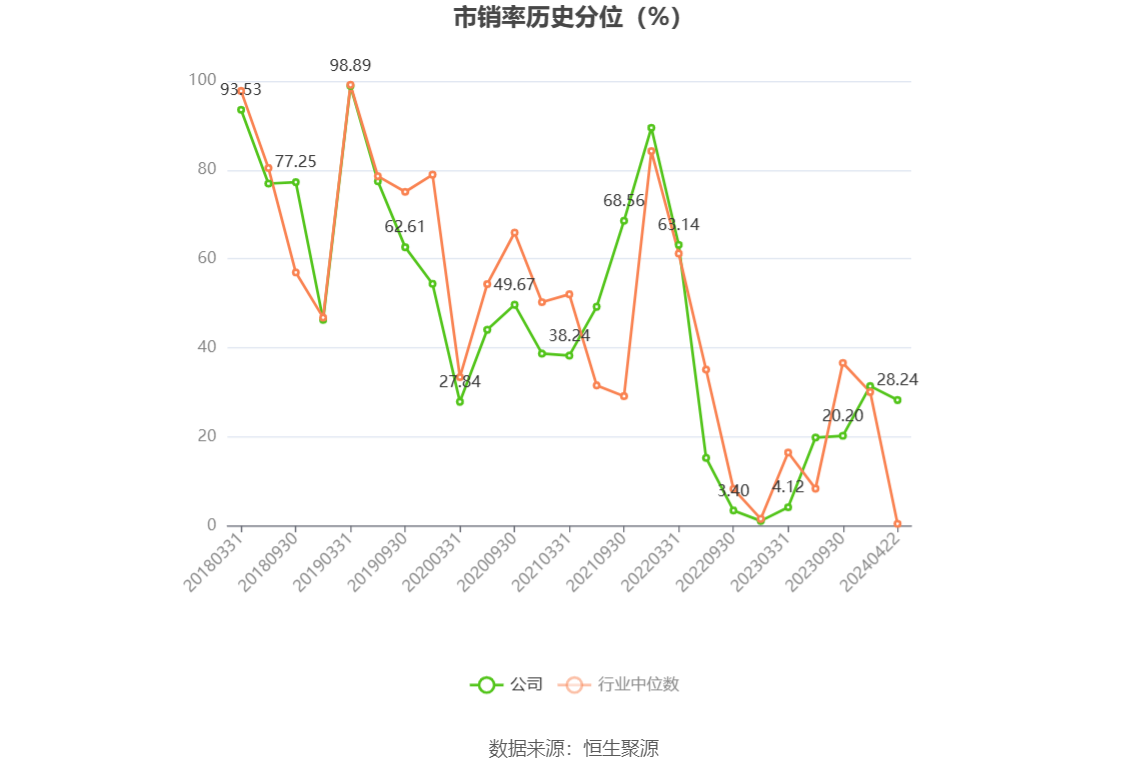

以4月22日收盘价计算,东峰集团目前市盈率(TTM)约为41.99倍,市净率(LF)约为1.11倍,市销率(TTM)约为2.4倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,东峰集团近三年营业总收入复合增长率为-5.01%,在纸包装行业已披露2023年数据的11家公司中排名第10。近三年净利润复合年增长率为-34.97%,排名8/11。

年报显示,报告期内,公司业务涵盖新能源新型材料、I类医药包装、印刷包装等产品的研发、设计、生产与销售。公司产品涉及新能源隔膜、PET基膜、PVA高阻隔膜、PVC硬片、PVDC硬片、药用包装瓶、药用玻璃管、药用玻璃瓶等多个产品品。

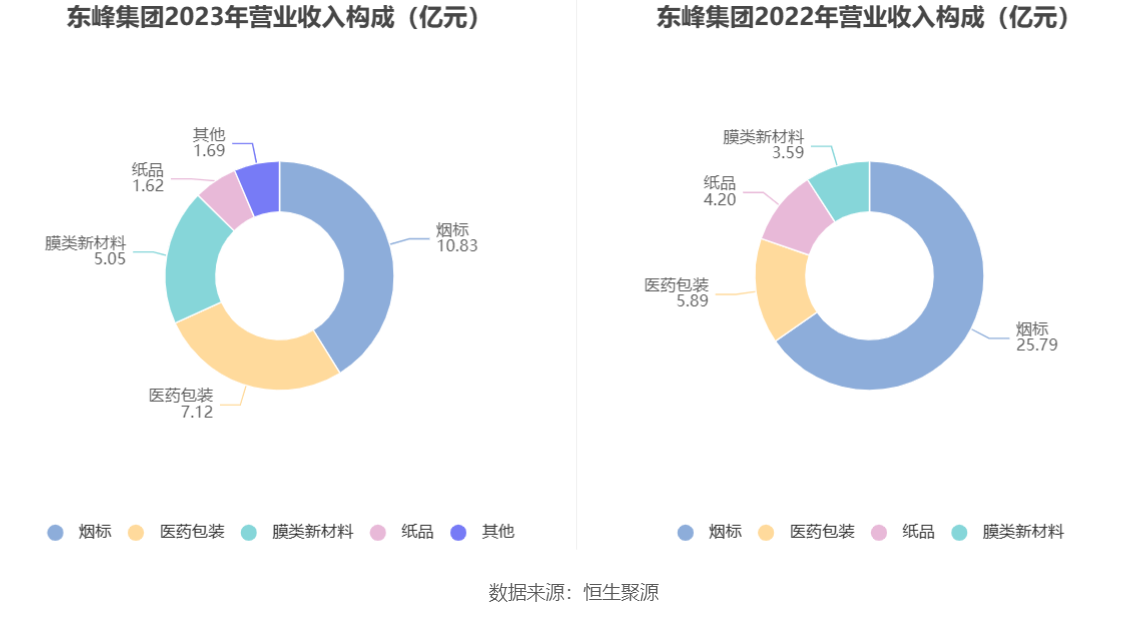

分产品来看,2023年公司主营业务中,烟标收入10.83亿元,同比下降58.01%,占营业收入的41.16%;医药包装收入7.12亿元,同比增长20.92%,占营业收入的27.07%;膜类新材料收入5.05亿元,同比增长40.58%,占营业收入的19.18%。

截至2023年末,公司员工总数为2303人,人均创收114.25万元,人均创利6.54万元,人均薪酬22.08万元,较上年同期分别变化29.38%、-4.18%、85.84%。

2023年,公司毛利率为23.05%,同比下降6.52个百分点;净利率为5.66%,较上年同期下降2.46个百分点。从单季度指标来看,2023年第四季度公司毛利率为19.51%,同比下降6.88个百分点,环比下降1.27个百分点;净利率为-19.07%,较上年同期下降21.04个百分点,较上一季度下降18.46个百分点。

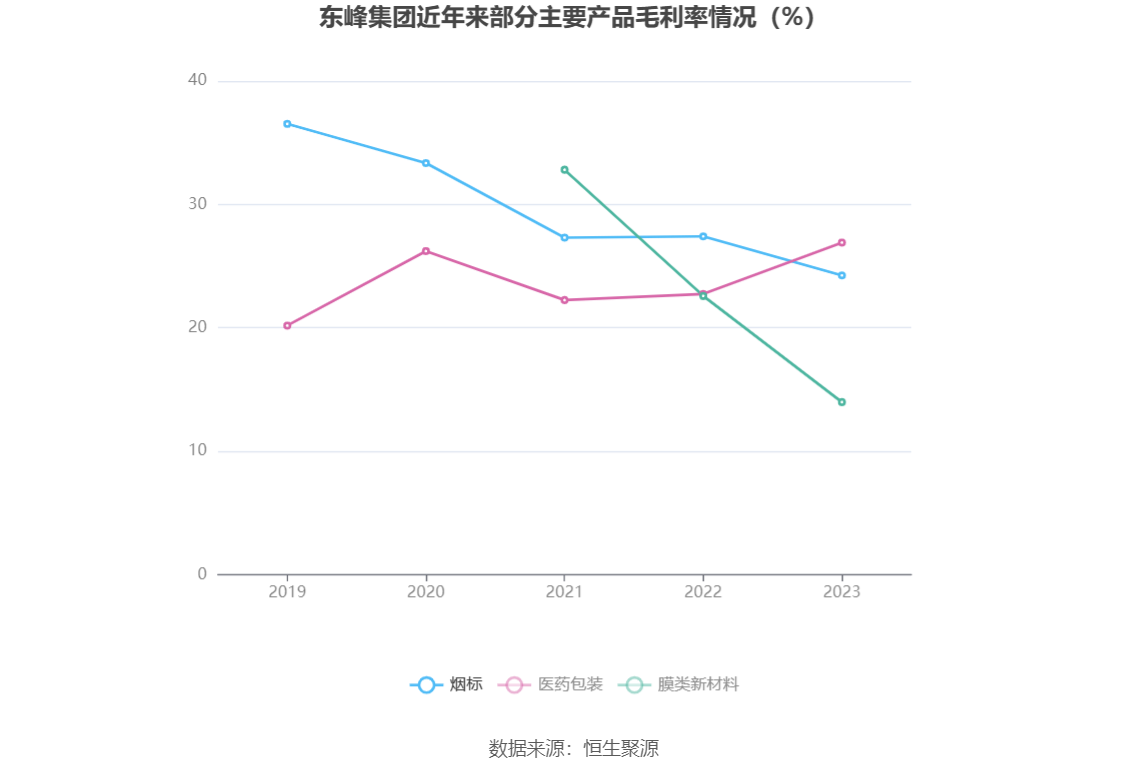

分产品看,烟标、医药包装、膜类新材料2023年毛利率分别为24.25%、26.91%、13.98%。

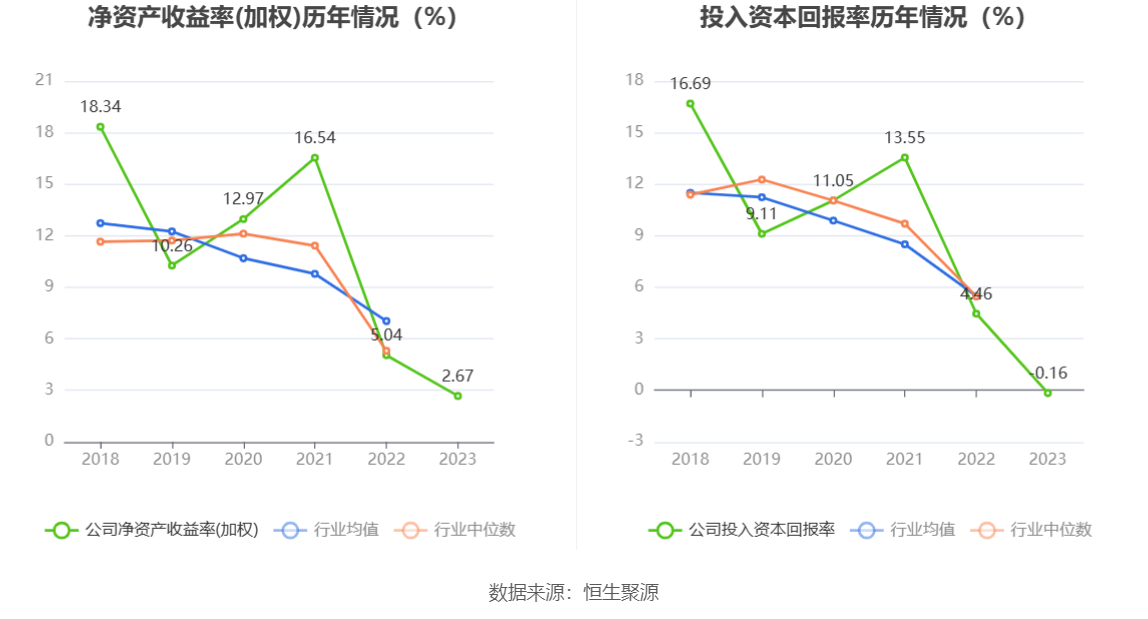

数据显示,2023年公司加权平均净资产收益率为2.67%,较上年同期下降2.37个百分点;公司2023年投入资本回报率为-0.16%,较上年同期下降4.62个百分点。

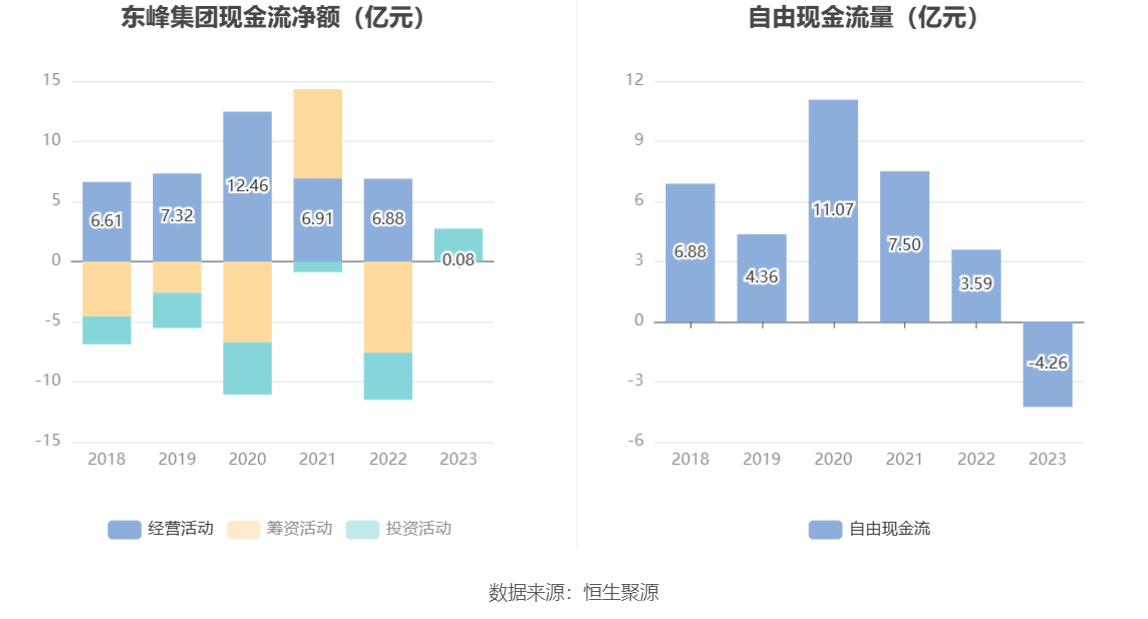

2023年,公司经营活动现金流净额为785.20万元,同比下降98.86%,主要系公司战略调整转型,本期烟标业务营业规模下降、净利润下降以及经营性应收及存货等项目公司的现金流入金额小于经营性应付项目增加的现金流出金额所致;

投资活动现金流净额2.65亿元,上年同期为-3.92亿元,主要系公司战略调整转型,本期对外股权转让子公司及联营企业股权;以及子公司湖南福瑞印刷有限公司按照湖南省及长沙市“腾笼换鸟”工作要求,本期处置土地使用权、地上建(构)筑物及与该项不动产相关的附属设施、、设设备等资产所致。

筹资活动现金流净额-343.75万元,同比增加7.56亿元,主要系公司上期派发现金红利所致;

进一步统计发现,2023年公司自由现金流为-4.26亿元,上年同期为3.59亿元。

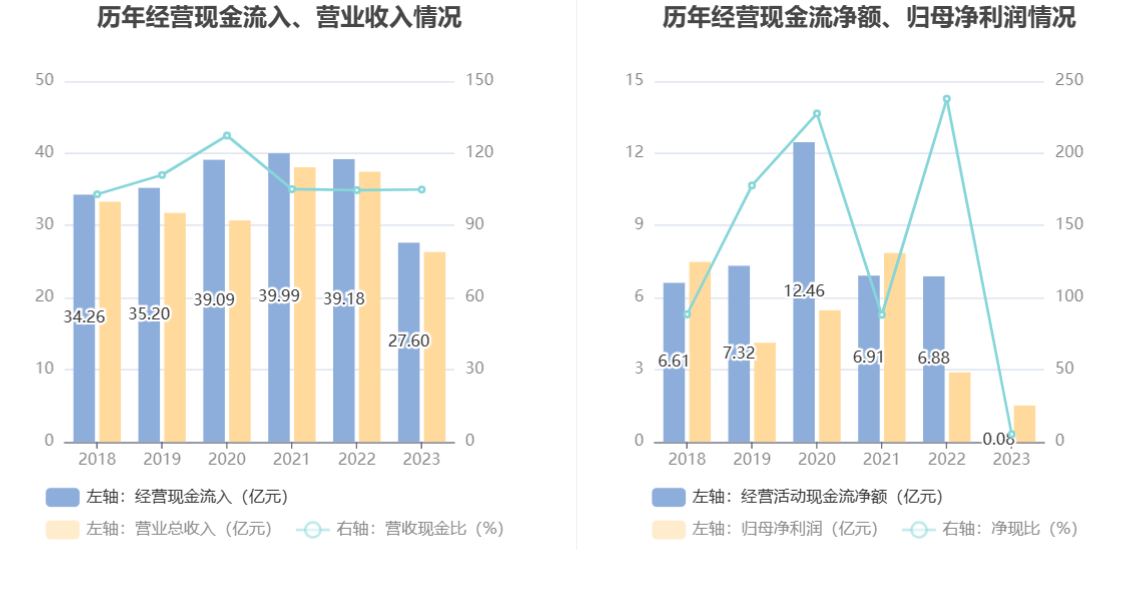

2023年,公司营业收入现金比为104.91%,净现比为5.22%。

营运能力方面,2023年,公司公司总资产周转率为0.34次,上年同期为0.46次(2022年行业平均值为0.57次,公司位居同行业15/21);固定资产周转率为2.03次,上年同期为2.58次(2022年行业平均值为2.17次,公司位居同行业9/21);公司应收账款周转率、存货周转率分别为4.89次、3.71次。

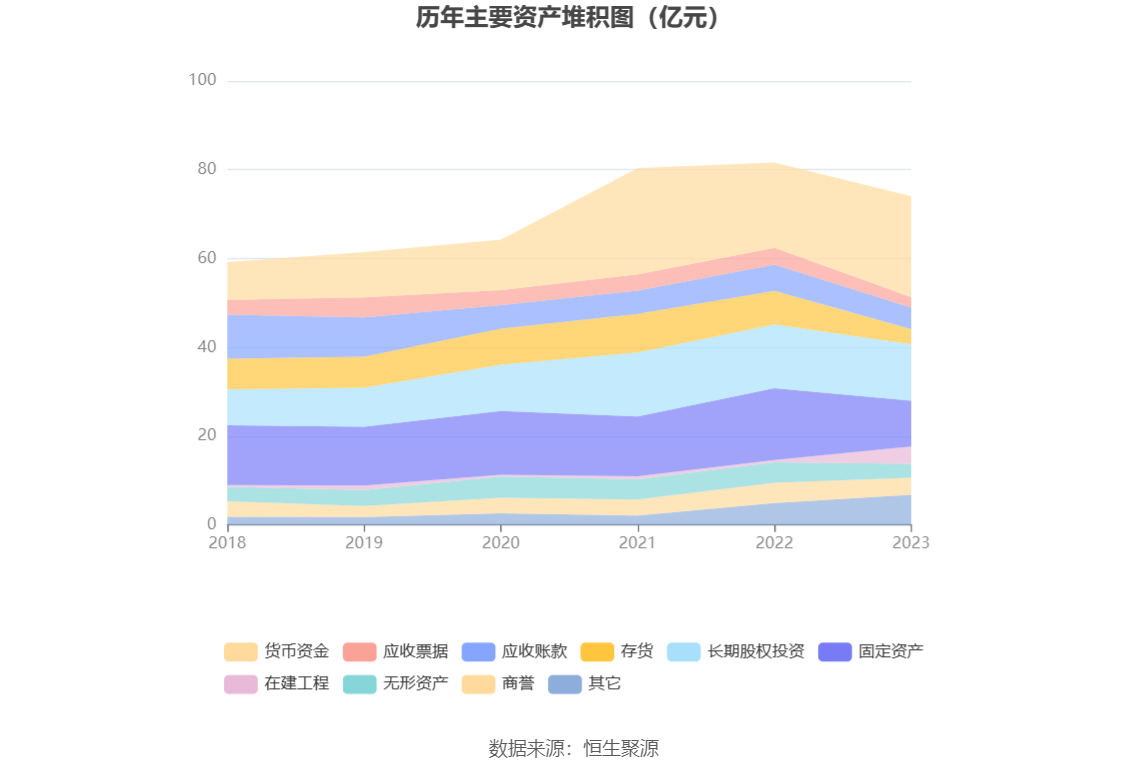

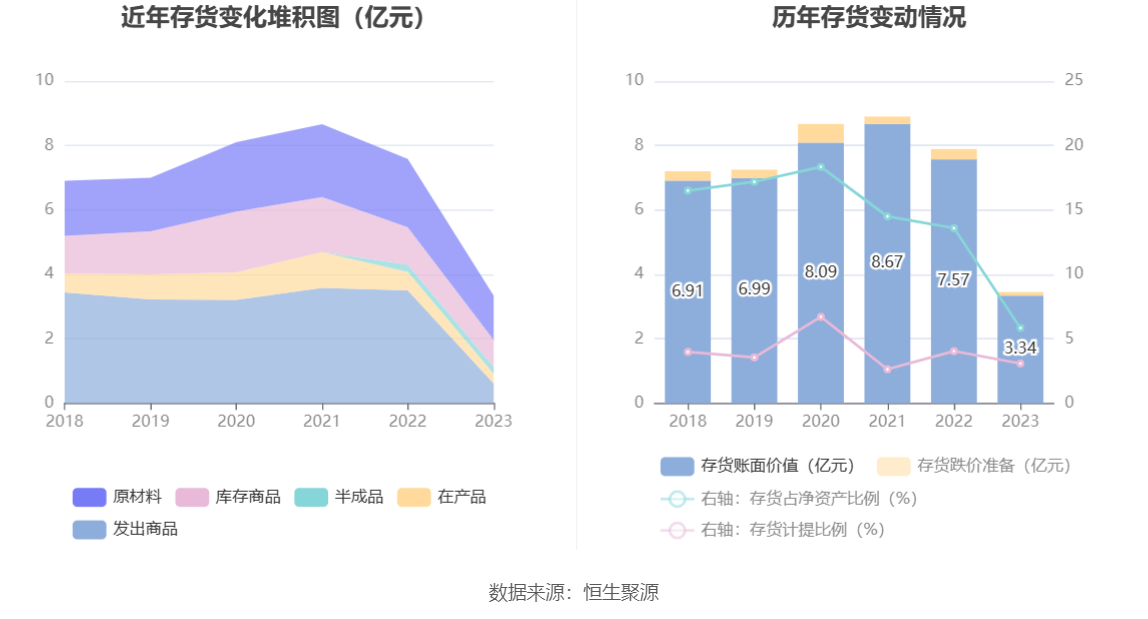

资产重大变化方面,截至2023年年末,公司货币资金较上年末增加18.52%,占公司总资产比重上升7.20个百分点;固定资产较上年末减少35.91%,占公司总资产比重下降5.81个百分点;存货较上年末减少55.93%,占公司总资产比重下降4.77个百分点;在建工程较上年末增加694.37%,占公司总资产比重上升4.66个百分点。

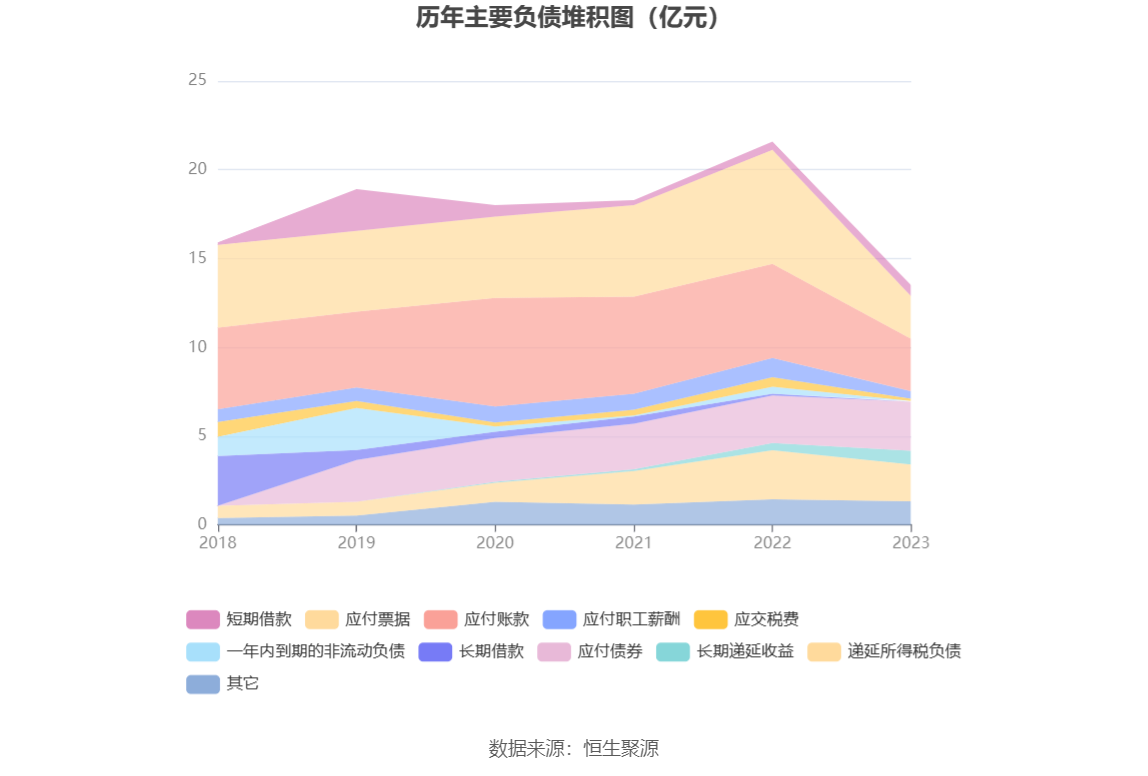

负债重大变化方面,截至2023年年末,公司应付票据较上年末减少62.65%,占公司总资产比重下降4.63个百分点;应付账款较上年末减少44.37%,占公司总资产比重下降2.52个百分点;递延所得税负债较上年末减少25.01%,占公司总资产比重下降0.59个百分点;应付职工薪酬较上年末减少62.02%,占公司总资产比重下降0.78个百分点。

从存货变动来看,截至2023年年末,公司存货账面价值为3.34亿元,占净资产的5.84%,较上年末减少4.23亿元。其中,存货跌价准备为1059.37万元,计提比例为3.08%。

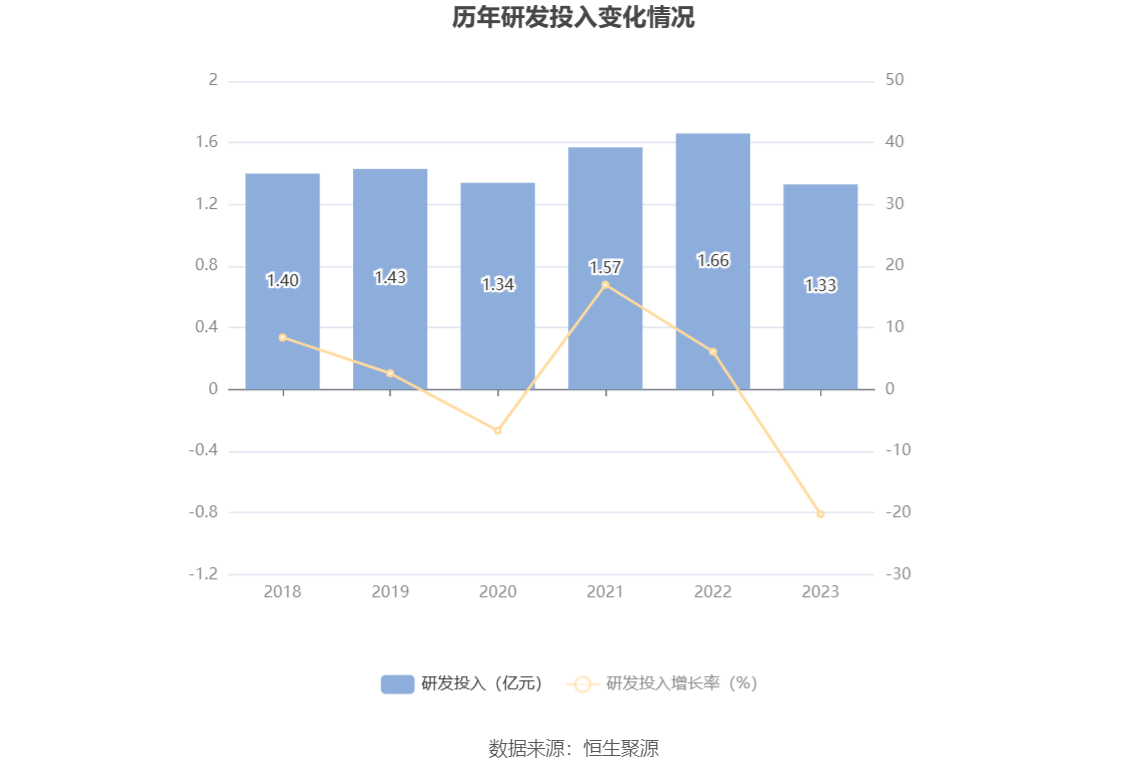

2023年全年,公司研发投入金额为1.33亿元,同比下降20.22%;研发投入占营业收入比例为5.04%,相比上年同期上升0.60个百分点。此外,公司全年研发投入资本化率为0。

资料显示,报告期内,公司及全资、控股子公司共新增申请包括新型材料、医药包装、印刷包装等方面在内的专利合计49项,其中发明专利14项、实用新型专利33项、外观设计专利2项。截至2023年12月31日,公司及全资、控股子公司合计申请专利594项,其中发明专利151项、实用新型专利386项、外观设计专利13项;累计获得授权专利512项,其中发明专利93项、实用新型专利364项、外观设计专利11项。

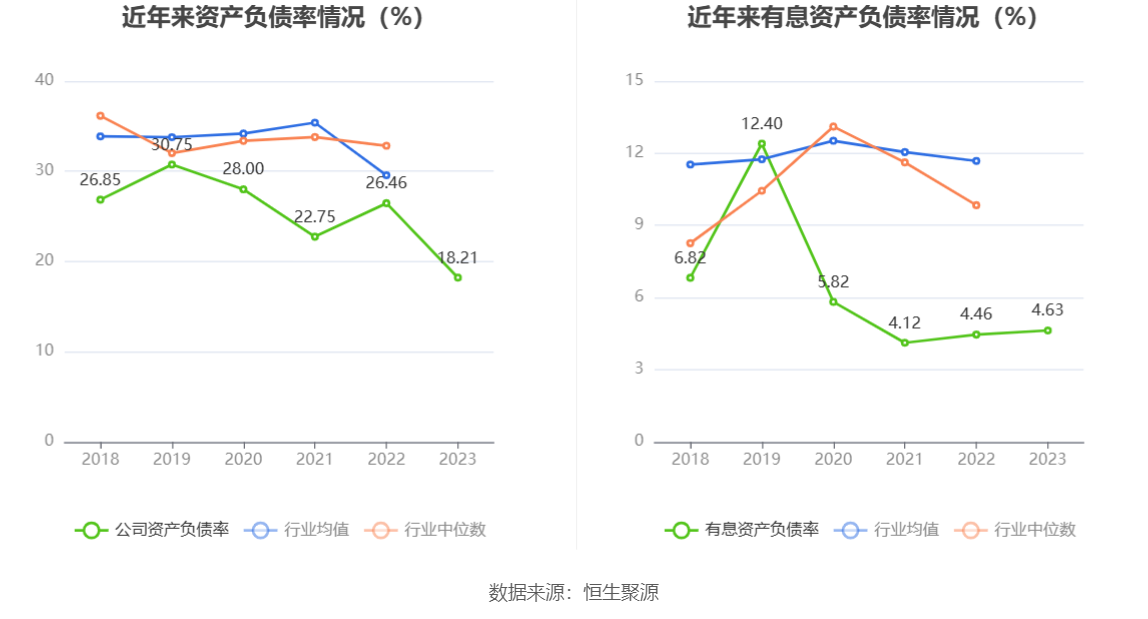

在偿债能力方面,公司2023年年末资产负债率为18.21%,相比上年末下降8.25个百分点;有息资产负债率为4.63%,相比上年末上升0.17个百分点。

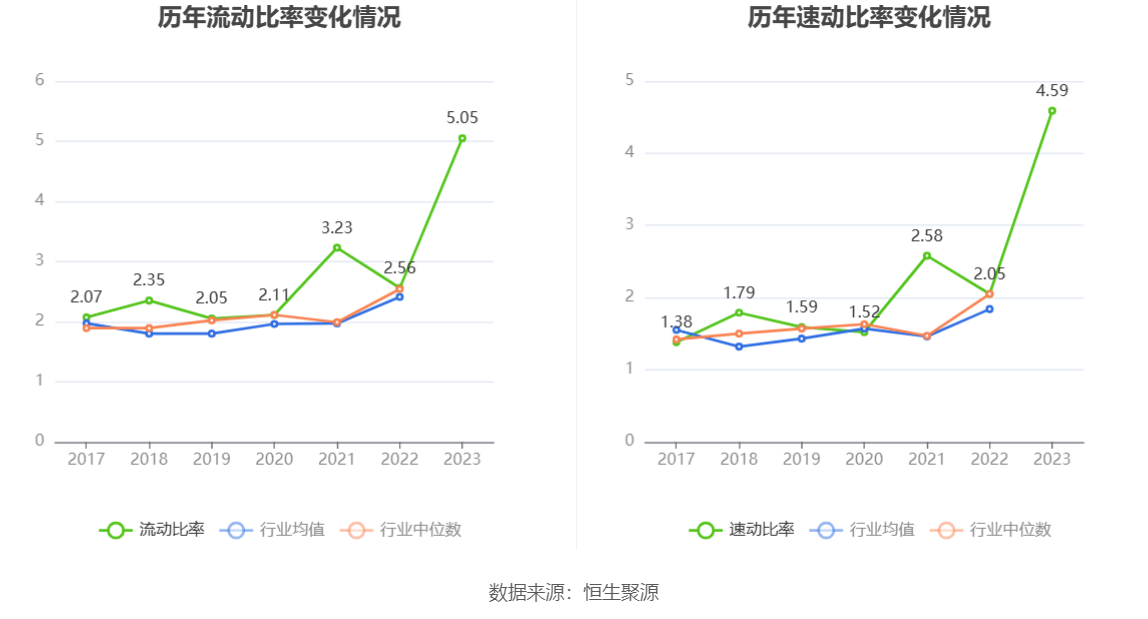

2023年,公司流动比率为5.05,速动比率为4.59。

年报显示,2023年年末公司十大流通股东中,新进股东为东尚紫气东来3号私募证券投资基金、刘速坚,取代了三季度末的上证红利交易型开放式指数证券投资基金、共青城胜恒投资管理有限公司-胜恒九重风控策略1期私募股权投资基金。在具体持股比例上,东尚紫气东来2号私募证券投资基金、张永盛持股有所上升,香港东风投资集团有限公司、东捷控股有限公司、黄炳泉、黄晓佳、孙梅春持股有所下降。

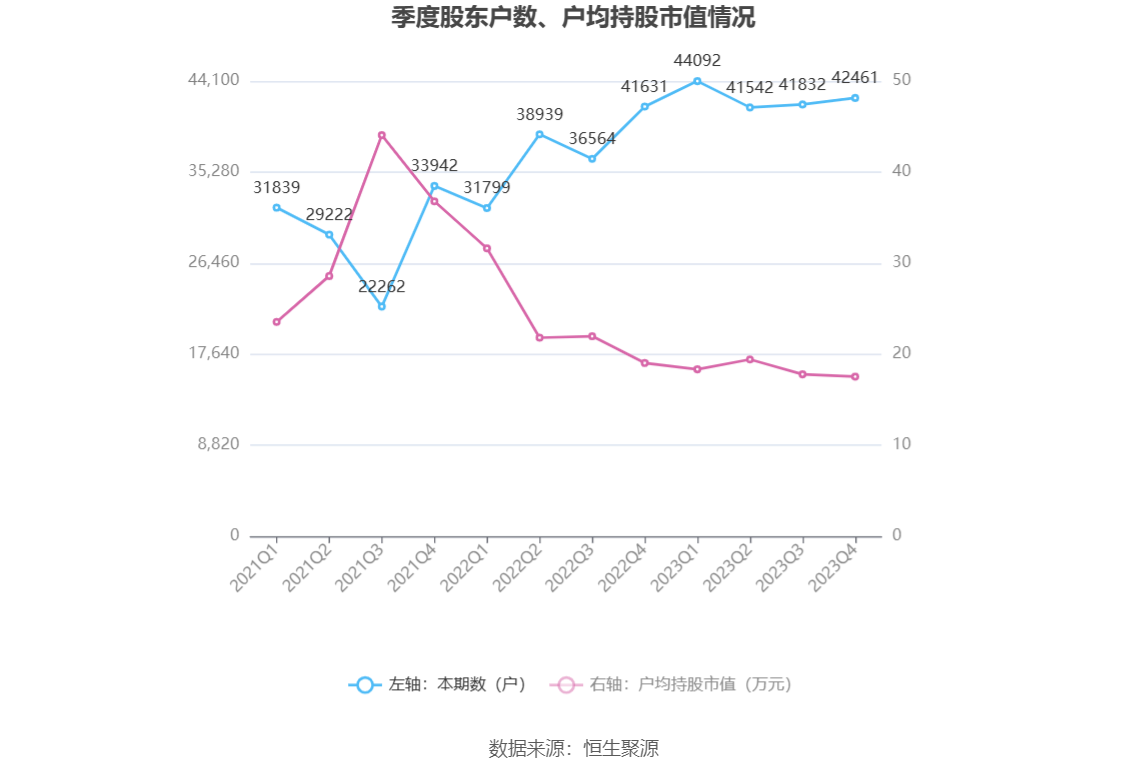

筹码集中度方面,截至2023年年末,公司股东总户数为4.25万户,较三季度末增长了629户,增幅1.50%;户均持股市值由三季度末的17.80万元下降至17.54万元,降幅为1.46%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)