美股市场:美股三大指数集体收跌,盘中跌幅均超过1%,截止收盘,道琼斯工业平均指数比前一交易日下跌396.61点,收于39170.24点,跌幅为1.00%;纳斯达克综合指数下跌156.38点,收于16240.45点,跌幅为0.95%;标准普尔500种股票指数下跌37.96点,收于5205.81点,跌幅为0.72%。

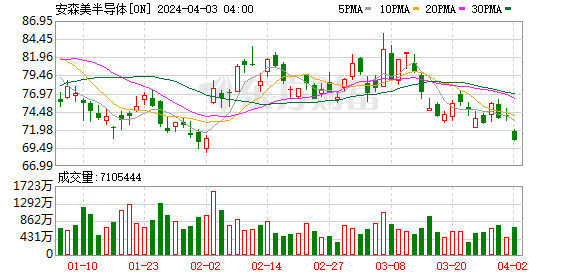

大型科技股普跌,特斯拉大跌近5%,公司一季度汽车产量和交付量分别为433371辆和386810辆,均低于预期;微软、苹果、谷歌、亚马逊、奈飞小幅下跌,Meta涨超1%。芯片及服务器个股方面,安森美半导体跌超4%,超微电脑、AMD、阿斯麦、ARM跌超2%,美光科技、英伟达跌超1%。百货商店、太空、邮轮板块跌幅居前,挪威邮轮跌超8%,维珍银河跌超7%,柯尔百货跌超6%,嘉年华邮轮跌超4%。此外,随着比特币等数字货币大跌,加密货币概念股普跌,MarathonDigital跌逾8%,RiotPlatforms跌超7%,MicroStrategy跌逾3%。贵金属、工业原材料涨幅居前,黄金矿业涨超11%,MAG Silver涨超5%,美国铝业公司、世纪铝业涨超4%,泛美白银涨超3%。

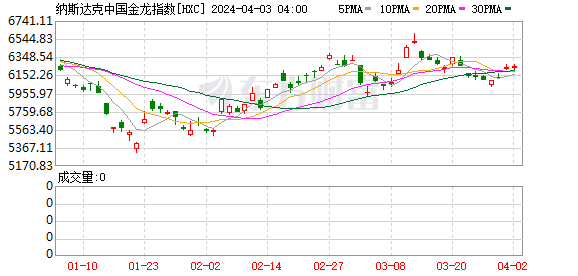

热门中概股涨跌不一,纳斯达克中国金龙指数涨0.32%。哔哩哔哩涨超3%,爱奇艺、腾讯音乐、理想汽车涨超1%,微博、唯品会、京东、百度小幅上涨。小鹏汽车、富途控股、蔚来跌超2%,网易跌超1%,拼多多、阿里巴巴小幅下跌。

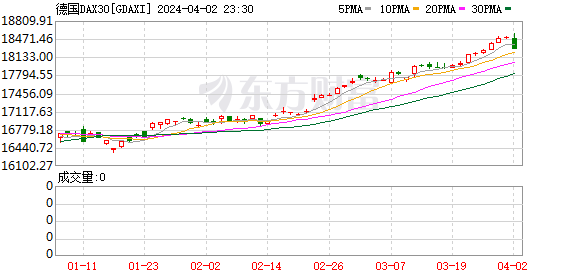

欧股市场:欧洲三大股指当天全线下跌,英国伦敦股市《金融时报》100种股票平均价格指数2日报收于7935.09点,较前一交易日下跌17.53点,跌幅为0.22%;法国巴黎股市CAC40指数报收于8130.05点,较前一交易日下跌75.76点,跌幅为0.92%;德国法兰克福股市DAX指数报收于18283.13点,较前一交易日下跌209.36点,跌幅为1.13%。

商品市场:纽约商品交易所黄金期货市场交投最活跃的6月黄金期价上涨24.7美元,涨幅1.08%,报2281.80美元/盎司,连续四日创收盘新高,盘中一度突破2300美元历史高位。国际油价2日上涨,截至当天收盘,纽约商品交易所5月交货的轻质原油期货价格上涨1.44美元,收于每桶85.15美元,涨幅为1.72%;6月交货的伦敦布伦特原油期货价格上涨1.50美元,收于每桶88.92美元,涨幅为1.72%。

以下为全球市场重要资讯汇总:

隔夜要闻

当地时间周二(4月2日),旧金山联储主席玛丽·戴利(Mary Daly)表示,官员们上月重申的“年内降息三次”是一个合理的预期,只是目前还不急于降低借贷成本。

据媒体报道,目前北约(NATO)正在制定计划,为乌克兰提供长达5年的军事援助,金额高达1000亿欧元(约1070亿美元),这将使西方联盟在向乌克兰提供支持方面发挥更直接的作用,也是为了防止特朗普重返白宫后取消对乌克兰的援助。

美东时间周二,美国医疗健康公司雅培宣布,其心瓣膜修复系统已获得美国食品和药品监督管理局(FDA)批准,该修复设备适用于患有潜在致命心脏病的患者。美股盘中,雅培股价基本持平。

最新公布的数据显示,美国职位空缺数量与前值相比变化不大,或表明在高利率环境下劳动力需求仍稳定在一个较高的水平。

当地时间周二,克利夫兰联储主席梅斯特表示,她仍预计美联储今年晚些时候可以降息,但不认为有足够理由在下次会议上(5月份)降息。

德意志银行分析师预测,大宗商品巨头嘉能可可能考虑将其主要上市地点从伦敦转到纽约。伦敦正争取更多大型公司在当地上市,若这一预测成真,显然是一重大挫折。

数据显示,特斯拉在今年前三个月共交付了386,810辆汽车,远低于分析师先前平均预期的449,080辆,为有史以来最大的逊于预期幅度。这也是公司2022年第三季度以来首次跌破40万辆的关口,与去年第一季度422,875辆的交付量相比减少了超8.5%,录得2020年第二季度以来首次同比下跌。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)