一、证券市场回顾

同花顺数据显示,上周(3月11日-3月15日,下同),上证综指周内上涨0.28%,收于3054.64点,最高3075.13点;深证成指周内上涨2.6%,收于9612.75点,最高9675.47点;创业板指周内上涨4.25%,收于1884.09点,最高1915.09点。北向资金由前一周的流出31.07亿元转变成流入328.2亿元。在全球市场中,大部分主要指数下跌。纳斯达克综指下跌0.7%,道琼斯工业指数下跌0.02%,标普500下跌0.13%。亚太地区,恒生指数上涨2.25%,日经225指数下跌2.47%。

二、ETF市场表现

1、股票型ETF整体市场表现

上周股票型ETF周度收益率中位数为1.77%。其中按照不同分类,规模指数中2000增强ETF周度收益率最高,为5.4%;行业指数中华夏中证细分食品饮料产业主题ETF周度收益率最高,为6.04%;策略指数中华夏创业板低波价值ETF周度收益率最高,为2.97%;风格指数中国寿安保创精选88ETF周度收益率最高,为4.65%;主题指数中广发国证新能源车电池ETF周度收益率最高,为8.98%。

2、股票型ETF涨跌幅排行

上周股票型ETF涨幅最高的5支ETF及其收益率分别为:广发国证新能源车电池ETF(8.98%)、兴银国证新能源车电池ETF(8.98%)、锂电池ETF(8.96%)、景顺长城国证新能源车电池ETF(8.9%)、建信国证新能源车电池ETF(8.81%)。详情见下表:

上周股票型ETF跌幅最大的5支ETF及其收益率分别为:国泰中证煤炭ETF(-7.32%)、汇添富中证能源ETF(-6.16%)、广发中证全指能源ETF(-5.7%)、华泰柏瑞上证红利ETF(-3.82%)、建信沪深300红利ETF(-3.29%)。详情见下表:

3、股票型ETF流动性

流动性方面,上周股票型ETF市场日均成交额减少11.8%,日均成交量增加3.3%,换手率增加0.06%。

4、股票型ETF资金流向

上周股票型ETF资金流入最多的5支ETF及其流入金额分别为:华泰柏瑞沪深300ETF(流入26.88亿元)、易方达沪深300ETF发起式(流入19.13亿元)、嘉实沪深300ETF(流入18.95亿元)、华夏沪深300ETF(流入10.39亿元)、创新药(流入10.29亿元)。详情见下表:

上周股票型ETF资金流出最多的5支ETF及其流入金额分别为:红利低波(流出10.22亿元)、华泰柏瑞上证红利ETF(流出9.13亿元)、华安创业板50ETF(流出7.78亿元)、景顺长城中证红利低波动100ETF(流出5.92亿元)、易方达沪深300非银ETF(流出5.55亿元)。详情见下表:

三、ETF融资融券情况

上周股票型ETF融资余额由前一周的413.888亿元下降至405.753亿元,融券余量由前一周的47.94亿份下降至46.61亿份。其中周内融资买入额最高的ETF为华夏上证科创板50成份ETF,买入总额为6.77亿元;其中周内融券卖出量最高的ETF为华夏中证1000ETF,卖出总量为0.2亿份。

四、ETF存量市场情况

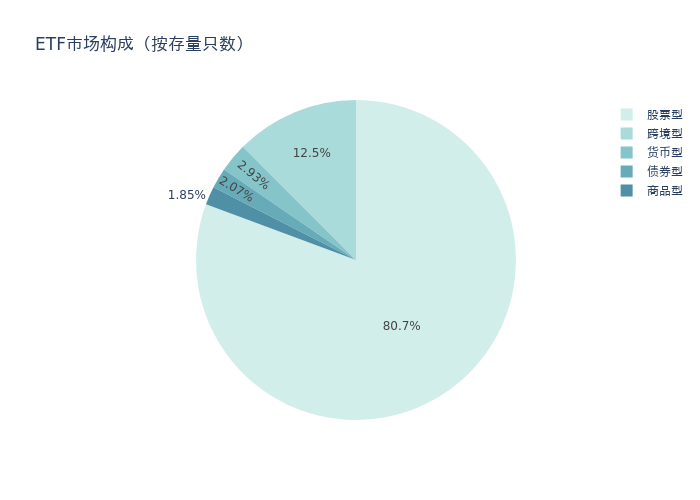

上周市场上存量ETF共计920只,其中股票型ETF742只,债券型ETF19只,货币型ETF27只,商品型ETF17只,跨境型ETF115只。

基金规模方面,上周ETF市场总规模达到24601.22亿元,较前一周增加117.89亿元。其中,股票型ETF为18526.62亿元,债券型ETF为831.64亿元,货币型ETF为1993.51亿元,商品型ETF为332.3亿元,跨境型ETF为2917.15亿元。

上周股票型ETF的存量数量、规模分别占比整个ETF市场的80.7%、75.3%,股票型ETF为ETF市场上规模最大的种类。聚焦股票型ETF,总规模较前一周增加153.46亿元。其中按照不同分类,规模指数中华泰柏瑞沪深300ETF周度基金规模增幅最高,为26.88亿元;行业指数中国泰中证全指证券公司ETF周度基金规模增幅最高,为8.36亿元;策略指数中天弘中证红利低波动100ETF周度基金规模增幅最高,为2.03亿元;风格指数中300成长周度基金规模增幅最高,为0.94亿元;主题指数中创新药周度基金规模增幅最高,为10.29亿元。

五、ETF发行与成立

上周无新ETF发行;有2只新ETF成立,为:红利TK、广发中证红利ETF。

六、机构观点

申万宏源:预计2023-2025年中国动力电池出货CAGR为32%

申万宏源指出,未来新能源车渗透率提升空间依旧巨大,需求持续增长下份额稳定的优质头部企业长期基本面持续向好。基于新能源车渗透率和单车带电量有望持续提升的假设,预计2023-2025年全球动力电池需求有望从816GWh提升至1389GWh,CAGR为30%;2023-2025年中国动力电池出货有望从630GWh提升至1102GWh,CAGR为32%。动力电池已经历产能-下游绑定-价格等多维度竞争,需求持续增长下,份额稳定的优质头部企业长期基本面持续向好。

海通国际:锂电产业链需求将逐步提升

海通国际认为,未来随着锂电产业链原材料成本不断下降,政策扶持叠加终端需求不断提升有望推动新能源车销量持续增长,锂电产业链需求将随即逐步提升。

(作者:杨韵琪 编辑:梁明)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)