意见领袖 | 温彬、张丽云

摘要

2月人民币贷款增加1.45万亿元,春节错位和假期延长等因素扰动下同比少增3600亿元,但仍为历史同期次高水平。前两个月人民币贷款合计增加6.37万亿元,仅次于去年水平。

信贷结构上,政策驱动下对公贷款维持较高景气度,零售贷款明显回落,非银贷款大增,结构有待进一步改善。

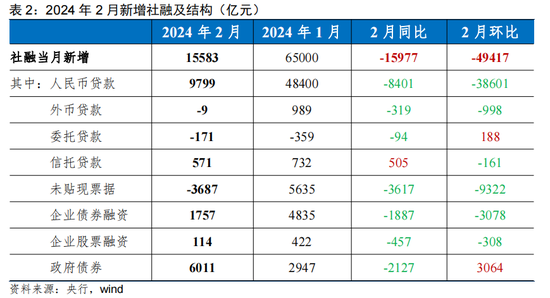

2月新增社融1.56万亿元,比上年同期减少1.6万亿元,社融增速回落至9%。同比看,表内信贷、债券融资和未贴现票据形成主要拖累。

从金融数据可以看出,当前信贷“对公先行”的特征仍明显,居民端融资韧性亟待增强,伴随稳地产政策持续发力、央行提出“更有针对性地满足合理消费融资需求”,预计会对居民融资改善有所助力。“大力发展直接融资、扩大发债融资规模”等要求下,直接融资渠道贡献度也有望提升。

下一阶段,积极的财政政策将适度加力,增发超长期特别国债,用于国家重大战略实施和重点领域安全能力建设;稳健的货币政策精准有效,降准降息仍有空间,结构性货币政策工具加力支持;推动大规模设备更新和消费品以旧换新行动方案,强化投贷联动作用,促投资、稳增长。伴随政策效果释放、有效盘活存量以及促进加快形成实物工作量,有望带动以M1、M2和社融等为代表的信用指标稳定向好。

一、春节错位等扰动下,2月新增信贷同比回落

2月人民币贷款增加1.45万亿元,春节错位和假期延长扰动下同比少增3600亿元,但仍为历史同期次高水平,开年以来整体信贷投放力度不弱。2月末,人民币贷款余额243.96万亿元,同比增长10.1%,增速分别比上月末和上年同期低0.3个和1.5个百分点。

今年春节落在2月,导致工作日时间较短,且部分企业开工、居民返程节奏较缓,客观上不利于贷款投放;1月新增信贷创下4.92万亿元的高位,也在一定程度上消耗了项目储备。此外,考虑到“均衡投放”要求和实体需求仍待释放,2月新增信贷同比有所回落。

但从1-2月累计增量看,前两个月人民币贷款增加6.37万亿元,亦创历史同期次高水平,仅低于去年(6.71万亿元),2024年开年以来信贷投放力度不弱。综合考虑年初信贷“均衡投放、平滑波动”的政策指引,一季度信贷脉冲强度或整体低于去年同期,贷款投放节奏有所平滑。

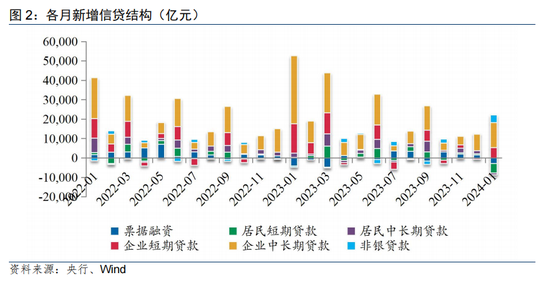

从信贷结构看,政策驱动下对公贷款维持较高景气度,零售贷款明显回落,非银贷款大增,信贷结构有待进一步改善。

企业端,对公贷款维持高景气度,企业中长贷历史同期最高。2月企(事)业单位贷款增加1.57万亿元,同比减少400亿元。其中,短期贷款增加5300亿元,中长期贷款增加1.29万亿元,企业中长贷达到历史同期最高水平,同比多增1800亿元。

2月对公贷款维持较高景气度,应主要源于以下原因:

一是各项稳增长政策延续发力,政策效果持续释放。2月以来,房地产融资协调机制有效推进,各大商业银行快速进行项目筛选并纷纷跟进落实。截至2月28日,全国276个城市建立城市融资协调机制,提出房地产项目约6000个,商业银行快速进行项目筛选,审批通过贷款超2000亿元。此外,去年底增发的万亿建设国债,对应资金在2023年末及2024年初拨付落地,有助于带动银行配套项目融资需求增长;且伴随5000亿元PSL新增额度全部发放,“三大工程”相关领域信贷投放也在提速增效。

二是贷款利率持续下行,降低企业融资成本、提振投资意愿。2月降准资金释放、五年期以上LPR大幅调降25bp,增强银行可贷资金,进一步压降中长贷利率,提振投资和消费意愿,并对稳定房地产预期起到积极作用。同时,贷款利率大幅下行,也使得贷款和债券的融资价差收敛,催生“债贷跷跷板”效应。央行数据显示,2月新发企业贷款加权平均利率为3.76%,比上月低1个基点,比上年同期低11个基点。

三是工业生产经营向好因素累积,带动企业信用扩张逐步修复。开年以来,实物量等先行指标较快增长,前2个月全国统调发电量同比增长11.7%,工业用电量增长9.7%。2月制造业、非制造业企业生产经营预期活动指数分别为54.2%、57.7%,均位于扩张区间。高频数据显示,经济企稳向好迹象进一步显现,带动企业融资需求维持相对稳定。

2月票据融资减少2767亿元,同比多减1778亿元,票据融资减少或源于开票量降低而到期量较大,金融机构冲量需求预计仍存。2月票据利率震荡下行,均值中枢明显低于往年同期。受春节假期影响,企业开票量增长放缓,票源供给量环比下降对票据利率形成一定压制;但1月跨月后票据利率即刻高位回落,1M转贴利率持续位于1%以内低位运行,且月末时点再现“零利率”行情,或表明部分银行仍存在以票据稳定信贷规模的意愿。

居民端,住户贷款明显回落,融资韧性亟待增强。2月住户贷款减少5907亿元,同比少增7988亿元,春节错位影响下零售贷款投放季节性负增长,同时居民融资韧性也亟待增强。

其中,春节假期对零售端信贷投放形成较大扰动,2月居民短贷减少4868亿元,同比少增6086亿元。2月居民中长贷减少1038亿元,同比少增1901亿元。2024年开年之后,新房销售仍处低位,居民购房意愿仍待改善,中长期融资需求整体不足;同时,年终奖效应带来居民存款增加,早偿压力有所抬头,按揭贷款环比回落。

综合前两个月数据看,去年1-2月居民短贷、中长贷分别累计新增1559亿元、3094亿元,而今年1月居民短贷、中长贷分别大幅新增3528亿元、6272亿元,在居民消费、购房环境没有显著改观情况下,1月住户贷款表现亮眼,2月明显回落。

往后看,地产支持政策仍在继续发力,2月深圳、北京通州优化限购政策,重庆市租赁住房贷款支持计划试点落地,与住房贷款紧密相关的5年期以上LPR超预期大幅下调,或带动地产行业景气度逐步小幅恢复。进入3月后,四大一线城市的二手房成交已出现回升趋势。

同时,在房地产融资协调机制加快落地下,房企资金链缓解将提振购房者对期房交付的信心,提高对新房的接受度,有望对地产销售和融资需求形成进一步支撑。

各省2024年政府工作报告中房地产相关表态也比较积极,强调“保交楼”和防范化解房地产行业风险,优化限购政策、完善土拍政策、降低房贷利率、优化预售资金监管、发放购房补贴、带押过户、加快配套落地等一系列刺激举措均可能加力,有助于缓解地产行业下行趋势。

此外,央行提出“更有针对性地满足合理消费融资需求”,也会对居民融资改善有所助力。

二、2月社融增速有所回落,后续社融稳定性较好

2月新增社融1.56万亿元,比上年同期减少1.6万亿元,社融增速回落至9%。同比看,表内信贷、债券融资和未贴现票据形成主要拖累。

表内融资方面,非银贷款大增下,社融口径下表内人民币贷款同比缩减较多,人民币和外币贷款合计新增9790亿元。

政府债融资方面,2月以来,各地新增专项债发行节奏较1月有所加快,2月最后一周,城投债发行的净融资规模达到597亿元,环比上升554亿元。但与去年相比,今年年初政府债发行节奏相对滞后,前两个月地方政府专项债、城投债发行量同比有所减少,使得2月政府债融资同比减少2127亿元至6011元,但环比多增3064亿元。

企业债融资方面,1月超预期放量后,2月企业信用债发行有所回落,同时贷款定价下行过程中,部分企业也出现债贷融资渠道切换情况。2月企业债券融资增加1757亿元,同比减少1887亿元。Wind数据也显示,1-2月AAA、AA+级信用债存量合计减少2477亿元,较去年多减603亿元,其中2月单月两类信用债合计减少1117亿元,同比多减715亿元。

非标融资方面,2月委托贷款、信托贷款分别减少171亿元、增加571亿元,同比分别多减94亿元、多增505亿元;未贴现银行承兑汇票大幅减少3687亿元,同比多减3617亿元。宏观经济环境尚未明显转暖,叠加春节假期扰动,2月企业开票力度不及去年同期,体系内票源供给延续压降态势,票据融资和未贴现银行承兑汇票均明显负增。

往后看,央行去年四季度货币政策执行报告和今年的政府工作报告中均提及“保持融资和货币总量合理增长”、“大力发展直接融资、扩大发债融资规模”等要求,预计信用扩张的政策驱动力仍不弱,直接融资渠道贡献度有望提升,全年社融增速稳定性强。

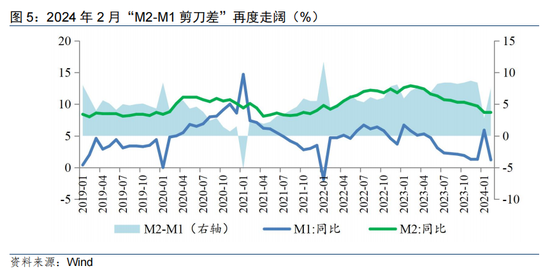

三、M2增速持平、M1回落,M2-M1剪刀差再度走阔

2月末,广义货币(M2)余额同比增长8.7%,增速与上月持平。春节错位因素消退后,M1增速回落至1.2%,M2-M1剪刀差再度走阔至7.5%。

1月,春节前取现提款、企业存款向居民端转移等因素对M1增速扰动弱于去年同期,叠加企业贷款投放、债券发行强度较高,共同促使M1增速环比显著回升4.6个百分点至5.9%。同时,春节错位叠加基数效应影响,居民、非银存款少增,财政存款多增,带动M2增速超预期回落1个百分点至8.7%,M2-M1剪刀差环比大幅收窄5.6个百分点至2.8%。

2月M2增速环比持平,但在楼市整体复苏动能尚显不足、企业经营和投资活动活跃度有待进一步提升背景下,M1增速偏低趋势短期难以扭转,仍需通过政策合力有效刺激内需,推动房地产行业尽快实现软着陆,有效提振实体经济活跃度,增强经济内生动能。

四、前瞻:政策叠加发力,后续信用扩张的支撑仍强

从金融数据可以看出,春节错位效应和季节性规律等影响下,2月信贷投放出现阶段性波动,但整体仍保持在相对高位;结构上,信贷“对公先行”的特征仍明显,住户端融资韧性亟待增强。

当前,经济企稳向好迹象进一步显现,1-2月进出口超预期增长,2月CPI走出负区间,政府工作报告又释放出多重强化逆周期和跨周期调节的信号,均有助于改善经济增长预期,提振市场信心、稳定融资需求。

下一步,积极的财政政策将适度加力,今年先增发1万亿元超长期特别国债,专项用于国家重大战略实施和重点领域安全能力建设;稳健的货币政策精准有效,降准降息仍有空间,结构性货币政策工具加力支持,“五篇大文章”和合理消费融资需求将得到更有针对性地满足;大力推动大规模设备更新和消费品以旧换新行动方案,强化投贷联动作用,促投资、稳增长;缓解房企资金压力和加快“三大工程”建设过程中,房地产领域融资支持力度不减。

伴随政策效果持续释放、有效盘活存量以及促进加快形成实物工作量,有望带动以M1、M2和社融等为代表的信用指标稳定向好。

(本文作者介绍:民生银行首席经济学家)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。