《投资者网》吴微

近日,由海通证券(10.410, 0.00, 0.00%)(600837.SH)保荐的薄膜电容制造设备生产商常州晟威机电股份有限公司(下称“晟威机电”)回复了交易所的第二轮问询,并更新了招股书。

晟威机电主要生产薄膜电容卷绕机及金属薄膜镀膜机,据公司披露,到2022年末,公司在国内的市场占有率已高达39.17%,以晟威机电2022年2.9亿元的收入计算,当年国内薄膜电容卷绕机的市场总规模仅在7.4亿元附近。

2022年净利润仅为9213万元的晟威机电,却拟发行25%的股份募集9.8亿元资金,公司对应发行市值为39亿元。以公司2022年净利润计算,晟威机电对应的市盈率将达42.55倍。Choice数据显示,截至日前,申万自动化设备二级分类中的87家公司,其市盈率(TTM)的中位数仅在28倍左右。

需要指出的是,截至2023年上半年,新能源领域绕卷机产品为晟威机电提供了84.15%的收入。受终端需求有限影响,2023年以来,包括威马、高合汽车在内,多家新能源车企出现了经营危机,新能源行业已进入洗牌阶段。

行业规模有限、下游洗牌加剧,“卖铲”的晟威机电又要如何实现公司的高估值,海通证券又能否以较高的发行价完成晟威机电的发行呢?

企业成长性遭遇质疑

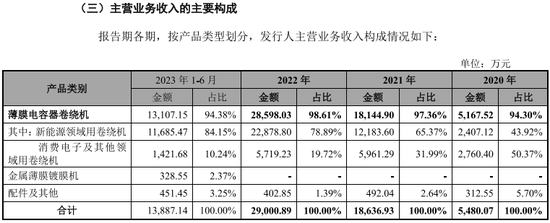

晟威机电是一家主要从事薄膜电容制造设备研发、生产与销售的企业,公司主要产品为薄膜电容卷绕机。电容器作为三大被动电子元器件之一,是电子线路中不可或缺的基础元件,广泛用在新能源汽车、风/光发电、储能、工业控制等领域。薄膜电容作为电容中的一个细分品种,其应用场景并不大,目前薄膜电容的市场规模在整个电容市场中的占比仅在10%左右。

细分的薄膜电容市场,设备领域的蛋糕更小。据晟威机电披露,2022年公司实现收入2.9亿元,当期公司在国内的市场占有率已达到了39.17%。以此计算,2022年国内薄膜电容卷绕机的市场总规模也仅在7.4亿元附近。

而据晟威机电披露,公司收入的增长主要由新能源领域的需求增长提供。截至2023年上半年,新能源领域绕卷机为公司贡献了84.15%的收入。公司销售新能源领域绕卷机的收入也由2020年的2407.12万元增长至2022年的2.29亿元,两年间增长了十多倍。

需要指出的是,随着各大企业新建产能的陆续投产,日前国内新能源汽车行业存在结构性产能过剩的情况。2月19日,龙年春节后不久,比亚迪(375.360, 3.36, 0.90%)(002594.SZ)就推出了售价在10万元以下的混动车型,同日,五菱、长安、哪吒汽车等车企也调整了部分车型的终端售价,调价车型最新售价也已低于10万元。

长安汽车(12.900, -0.01, -0.08%)总裁王俊在接受《经济日报》采访时预测,随着市场竞争强度的增加,新能源汽车行业集中度会快速提升,未来在剩下的126个品牌中,TOP10车企会占85%以上的份额,剩下的116个品牌分享剩下的15%份额,大部分车企会关停并转,汽车行业正在迎来大洗牌。

下游行业进行高强度洗牌的影响也已传导给晟威机电的客户。2021年开始,法拉电子(112.700, -11.30, -9.11%)(600563.SH)一直是晟威机电的第一大客户,2023年上半年法拉电子为晟威机电提供了26.79%的收入。得益于新能源需求的增加,2020-2022年间,法拉电子的收入增速普遍为2位数,但到2023年前三季度,法拉电子的收入同比仅增长了1.95%。

收入增长放缓,法拉电子也缩减了公司在固定资产上面的投入。据法拉电子披露,2022年第三季度开始,公司的在建工程账面余额就呈现明显的增长趋势,由2022年上半年的1014万元增长至2023年上半年的1.5亿元;但与2023年半年报相比,2023年第三季度,法拉电子的在建工程账面余额结束了此前多个报告期的增长,下跌至1.39亿元。

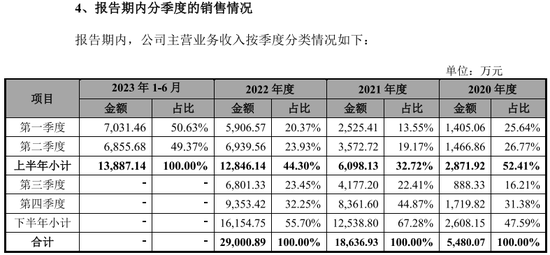

下游需求减弱在晟威机电的财务数据上也有体现,2021年、2022年,晟威机电的收入分别同比增长了240.02%、55.68%;而2023年上半年,晟威机电的收入为1.39亿元,较2022年同期的1.28亿元相比仅增长了8.59%。

面对公司所处行业市场空间不大,下游需求有所减弱的情况,交易所也较为关注晟威机电的成长性,要求公司“说明在绕卷机市场空间相对较小,镀膜机及分切机尚未形成销售规模的情况下,发行人(晟威机电)是否具备成长性,是否符合创业板定位”。公司从产品参数、全球市场等角度说明公司具备成长性。

值得一提的是,2023年1月,晟威机电提交招股资料的5个月前,晟威机电以950万元的价格收购了伽宝科技的核心固定资产及存货,切入了金属薄膜镀膜机市场。据晟威机电披露,2023年上半年公司金属薄膜镀膜机的产量与销量均只有一台,该业务在公司当期收入中的占比为2.37%,短期内或难以为公司提供重要的增长。

公司流动性优于同行

虽然晟威机电所处的行业市场空间不大,但此次首发,公司拟募资的规模并不小。此次IPO,晟威机电拟发行25%的股份募集9.8亿元用于产能扩建、建设研发中心以及补充流动资金,发行后公司对应的市值将高达39亿元。

以2022年净利润计算,公司对应的市盈率将为42.55倍。Choice数据显示,截至日前,申万自动化设备二级分类中的87家公司,其市盈率(TTM)的中位数仅在28倍左右。招股书显示,2022年12月,晟威机电完成最后一轮增资时,公司的投后估值仅为15.77亿元。不知道此次保荐机构海通证券能否与此前保荐的项目一样,为晟威机电超募到资金。

此次IPO,晟威机电拟募集5.29亿元用于产能新建,1.12亿元用于产能改造升级,募资项目建设完成后公司的产能将大幅提升。不过,受公司新建产能投产及下游需求减弱影响,2023年上半年,晟威机电的产能利用率仅为80.49%,较2022年的111.92%相比下降明显,也不及2020年的93.01%。

除了募资扩产外,此次IPO晟威机电还拟募集2.4亿元用于补充流动资金。而据公司披露, 在晟威机电2022年分配5000万元净利润的情况下,截至2023年上半年,公司货币资金的账面余额仍高达3.14亿元,同期公司的资产负债率仅为28.77%,已低于先导智能(21.710, -0.38, -1.72%)(300450.SZ)、新益昌(46.640, -0.96, -2.02%)(688383.SH)等已上市的企业。

据晟威机电披露,2022年公司通过增发募集近3亿元资金后,公司的流动比、速动比等偿债指标也明显优于先导智能、新益昌等已上市的公司。在公司收入主要由境内市场提供的情况下,2020年至今晟威机电的财务费用均为负值,2023年上半年,晟威机电的财务费用为-348.72万元,其中利息收入就有365万元。

市场空间不大、下游需求减弱、产能未能完全消化,不差钱的晟威机电,还是否需要通过首发从市场募集9.8亿元的资金用于产能建设并补充流动资金呢?(思维财经出品)■

责任编辑:尉旖涵

热门推荐

青岛23岁女大学生凌晨外出失联四天,其母称女儿手机被格式化 收起青岛23岁女大学生凌晨外出失联四天,其母称女儿手机被格式化

- 2025年03月24日

- 06:30

- APP专享

- 扒圈小记

5,525

5,525

抽查均符合国标!千禾味业董事长独家回应:“千禾0”就是零添加!

- 2025年03月23日

- 16:16

- APP专享

- 扒圈小记

- 4,191

AI预测彩票号码100%中奖?中国福彩回应

- 2025年03月24日

- 06:42

- APP专享

- 北京时间

- 2,121

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)

投资研报 扫码订阅

股市直播

-

数字江恩今天 10:15:39

【3月限时vip活动】3月板块轮动加快,哪些赛道机会更好?数字江恩《股知道VIP》48小时VIP课程2元(原价8元),月课限时特价979元(原价1088元)。活动截止3月31日。 【更多独家重磅股市观点请点击】 -

数字江恩今天 10:15:14

细部结构来看,这里3439的下跌在5分钟图上算上今天只有2次将macd黄白线拉上零轴,也就是若要构造完整的底背离,明天依旧还可以震荡到下午。这里3439回踩a轮的空间也就这样了,从空间上来看就是等待b反弹,但从时间来看则a还可以有一点时间。明日变色等待,看震荡完毕后b反弹开始,还是直接站上红色轮谷线开始b反弹。【更多独家重磅股市观点请点击】 -

数字江恩今天 10:15:02

5分钟图来看,今天大盘虽然略微新低,但其实也是在3350区间10个点以内,正常范围。图上的走势依旧属于3439回踩的2-a结构正常的时间-空间范围。【更多独家重磅股市观点请点击】 -

数字江恩今天 10:14:47

今日指数分化较大,大盘、双创都略微收红,但是国政2000、微盘股指数、同花顺(sz300033)情绪指数明显下跌,这是个股涨跌比差的主要原因。板块上,就是高低切,高位板块补跌的较为积极,低位板块拉起的并不积极。 -

数字江恩今天 10:14:42

A股两市今日成交5867 + 8640 = 14507 亿人民币,基本维持平量运行。大盘震荡缓跌之后,尾盘快速拉升收红,收涨5个点。个股方面,红盘家数只是接近30%,大跌个股家数甚至略多于上周三。 -

数字江恩今天 10:14:36

3350区间构造反弹 -

宋谈股经今天 08:17:35

今日共49股涨停,连板股总数12只,24股封板未遂,封板率为67%(不含ST股、退市股)。焦点股方面,海洋王(sz002724)、雪龙集团(sh603949)双双上演“地天板”,深海机器人(sz300024)概念股邵阳液压(sz301079)20CM3连板。短线行情依旧低迷,全市场超30股跌停,其中襄阳轴承(sz000678)、国脉科技(sz002093)、福鞍股份(sh603315)、奇精机械(sh603677)等人气股2连跌停。 -

徐善武今天 07:24:17

今天暴力杀跌微盘股,低空经济机器人(sz300024)大跌,中证1000到了60日线支撑位,短线有个超跌反弹,盘后继续探底,做好应对。现在是低位补涨不过夜,高位补跌止不住!做什么都不赚钱。 恒生科技,今天强势震荡整理,没有大跌,但是已经跌破了30日线支撑,到了颈线支撑位,具体上午有分析,可观望一下。 中证白酒,到了半年线支撑位附近,macd绿柱初现,短线还有回调,观望。 医疗与生物医药,距离下方60日线比较近了,可观望也可以适当低吸布局。 光伏与新能源车,杀机暴露,涨的少跌幅大,观望。 半导体与科创50,目前到了60日线支撑位,不可再杀跌了,观望或者低吸。 通信设备与cpo,接近前期支撑位,观望。 计算机人工智能大数据云计算软件等,有点跌破60日线,有点接近60日线支撑,稳健的观望。 传媒与动漫游戏,马上到了60日线支撑位,稳健的观望。 中证军工,macd绿柱初现,还有下跌空间,不动。 低空经济与人形机器人(sz300024),没有止跌,今天出局有点晚,可等个反弹减仓。 -

巨丰投资张翠霞今天 07:09:10

4小时运行结束,总结全天市场运行,1)尾盘权重个股带动指数修复,红盘报收,微盘股重挫,3 月下旬是重要的过渡期,即将进入 4 月财报披露期,历史经验显示,在这一时期中小市值风格的胜率与超额收益均有所回落。市场投资者在财报季前往往会更加关注公司业绩的确定性,微盘股公司由于业绩稳定性相对较差,容易受到资金的抛售;2)量能,沪深两市今日成交额14744亿元,较上个交易日15797亿元减少1053亿元;3)行业板块方面,以加权涨幅来看56家行业13家红盘,旅游、银行、有色等板块涨幅居前;公共交通、通用机械、软件服务等板块跌幅居前;4)市场延续结构型行情,题材热点快速轮动。详细解盘,可关注《翠霞首席课》的“热点直击”和“操盘指南”~~~ -

宋谈股经今天 07:06:34

3月24日收评:沪指探底回升涨0.15%,旅游板块全天强势1、市场全天探底回升,三大指数尾盘翻红,黄白二线分化明显,微盘股指数跌逾4%。旅游板块全天强势,张家界(sz000430)、峨眉山A(sz000888)、大连圣亚(sh600593)、天府文旅(sz000558)涨停。海洋经济概念持续活跃,大连重工(sz002204)、宝色股份(sz300402)、亚星锚链(sh601890)、振华重工(sh600320)等封板。有色、磷化工等周期股走强,北方铜业(sz000737)、湖北宜化(sz000422)、六国化工(sh600470)涨停。下跌方面,脑机接口概念下挫,创新医疗(sz002173)跌停;机器人(sz300024)概念股调整,宇环数控(sz002903)等多股跌停。个股跌多涨少,沪深京三市近3900股飘绿,今日成交1.47万亿。截止收盘沪指涨0.15%,深成指涨0.07%,创业板指涨0.01%。2、板块概念方面,旅游、化肥、保险、银行等板块涨幅居前,脑机接口、算力、机器人(sz300024)、军工等板块跌幅居前。3、两市共1263只个股上涨,53只个股涨停,3789只个股下跌,48只个股跌停,24只股票炸板,炸板率35%。