2月刚走完两个交易日,市场继续下跌。

南财金融终端显示,2月2日,沪指收跌1.46%,盘中一度跌超3%失守2700点,相关话题登上热搜。

实际上,2024年开年以来,A股市场大幅下挫,1月份三大指数的跌幅几乎与2023年全年跌幅相当。其中,沪指1月跌6.27%,深成指跌13.77%,创业板指跌16.81%。

行业方面,申万31个一级行业中仅有2个行业实现了上涨,分别是:煤炭(6.67%)、银行(6.17%);在29个下跌行业中,电子跌幅最大,为23.91%。

(数据来源:Wind金融终端;制图:南财研选)

(数据来源:Wind金融终端;制图:南财研选)如此,2月接下来还会演绎怎样的行情?机构看好的“金股”有哪些?又给出了哪些配置建议?接下来,我们一起来看看。

一、市场有望筑底反击,“春季躁动”或将开启

据不完全统计,目前已有30余家券商发布了2024年2月投资组合和最新市场观点。

纵观这些报告,在1月市场大幅下跌的背景下,多数机构认为2月行情或将筑底反击,开启春季躁动:

银河证券指出,从历史规律来看,春季行情开启前市场一般都会经历一段时间下跌,前期市场下跌幅度一定程度上决定春季行情反弹力度。另外,政策面偏乐观是春季行情开启的充分条件,历年央行释放流动性、信贷数据回升、监管层维稳等都是春季市场上行的动力,而当前正是处于稳增长政策逐步发力的阶段。目前,外围风险带动A股回调已释放一定风险,A股估值也已经下跌至较低位置,后市来看,待投资者情绪企稳、部分赛道风险逐步释放后,稳增长带动的春季行情或将逐步开启。

光大证券认为,市场经过前期的调整,当前具有较高的性价比,叠加政策不断发力,A股市场的春季行情有望逐步到来。并且,从历史来看,A股在2月通常表现较好。因此,多重利好因素叠加,市场有望筑底反击。预计2月市场风格或介于均衡与顺周期。

国金证券认为,开年以来,在一月中旬的MLF降息落空后,市场风险偏好明显回落,主要指数以及前期的强势板块都出现明显的回调。但央行行长在1月24日宣布降准和结构性降息,释放明显的“宽货币”信号。前期我们一直强调宽货币的诉求及必要性,当下我们预计春节后还可能会降息,形成一套货币“组合拳”,建议关注2月份MLF和LPR的操作。A股“春季躁动”或即将开启。

部分机构观点如下:

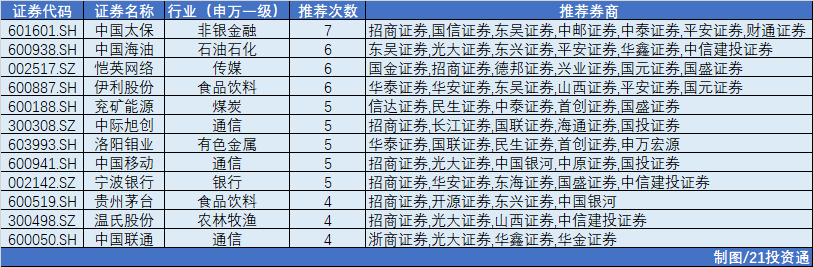

二、2月金股:机构扎堆推荐中国太保等“中字头”

在统计的30余家券商金股中,被“点名次数”超过5次的有四只:中国太保、中国海油、恺英网络、伊利股份;兖矿能源、中际旭创、洛阳钼业、中国移动、宁波银行等则被推荐了5次。

部分推荐情况如下:

1.中国太保(601601.SH)

平安证券:

1)居民储蓄需求旺盛,有望推动2024年一季度新单与NBV增长。

2)股息率较高,估值和持仓水平仍处底部、具备修复空间。

3)寿险转型坚定、产险降本增效,业务发展具备韧性。

财通证券:

1)预计“挪储”现象明年将持续,保本保息的储蓄险仍有相对竞争力。

2)3.5%预定利率产品停售下,险企2023年业绩达成情况较好,2024年开门红预收大幅提前。

3)代理人渠道增员改善+绩优代理人企稳且产能大幅提升,代理人渠道的改善有助于支撑明年的业绩增长。

4)保障型产品占比已达低位,继续下探空间有限,且经济企稳也将带来保障型产品需求的提升,预计2024年开门红及全年仍有望实现正增长。

2.中国海油(600938.SH)

东吴证券:

1)油价高位背景下,公司成本管控优异,提升资本开支带动增储上产。

2)重视股东回报,股息率行业领先。

3)综合来看,原油供应偏紧而需求维持增长,供需缺口仍存,油价中枢将持续高位。

平安证券:

1)公司为国内最大海上油气生产商,油气储量和产量高增,同时逐渐加大清洁能源开发力度,打开未来增长空间。

2)勘探开发一体化策略持续降本增效,现金流稳健,累积分红位居港股能源类企业第一,并保持高分红与高资本支出的平衡。

3)短期油价上涨背景下公司业绩弹性极大,利润有望进一步增厚。

3.恺英网络(002517.SZ)

国金证券:

1)传奇奇迹基本盘稳固。

2)其他品类积极拓展中增添新动能。

3)VR和AI方面公司也有储备,比如VR游戏和VR硬件的对外投资。

国盛证券:

1)经典产品长线运营,多元新游打造增长点。

2)新游版号获取顺利,储备产品蓄势待发。

3)推进多方战略合作,资源协同强化优势。

4)回购股份用于股权激励,增持计划彰显长期发展信心。

4.伊利股份(600887.SH)

国元证券:

1)乳品消费逐步修复+白奶必选消费属性,弹性增大,布局时机良好。

2)液奶动销逐步改善,性价比再提升。

3)竞争格局改善、原奶成本下降,支撑盈利能力提升。

平安证券:

1)公司领先优势稳固,市场份额持续提升。

2)提效控费成效良好,盈利能力显著提升。

3)消费呈现复苏趋势,奶制品中刚需品类预计增速稳健。

5.兖矿能源(600188.SH)

民生证券:

1)国内内生外延增厚资源储备,海外优质资产产量恢复性增长,公司具备高成长特点。

2)控股股东增持彰显信心。

3)承诺2023-2025年度分红率在60%左右,高股息价值凸显。

国盛证券:

1)产量持续优化:2023年四季度,实现商品煤产量3489万吨,环比增4.3%。

2)高股息价值凸显:按照2022年分红比例70%计算,截至1/30日股息率高达9.4%。

6.中际旭创(300308.SZ)

国联证券:

1)400G/800G光模块有望进入海外互联网大厂,并有大量订单落地。

2)第三期股权激励计划提供业绩指向性,2024-2027年营收及净利润CAGR分别为76%/68%,彰显公司长期发展信心。

3)硅光光模块产品出货量提升。

海通证券:

1)公司是光模块的全球龙头,受益于800G需求快速提升。

2)更高速产品1.6T光模块需求逐步提升,有望促进业绩持续增长。

(声明:文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。)

(来源:国金证券,光大证券,申万宏源,财通证券,中邮证券,山西证券,华鑫证券,首创证券,平安证券,东海证券,兴业证券,海通证券,中原证券,国盛证券,中国银河证券,中信建投证券,华金证券,东吴证券,东兴证券,德邦证券,中泰证券,国联证券,民生证券,国元证券,国投证券,招商证券,华泰证券,信达证券,浙商证券,国信证券,华安证券,长江证券,开源证券)

(作者:杨韵琪 编辑:梁明)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)