中证智能财讯 永太科技(002326)1月29日晚间披露2023年度业绩预告,预计2023年实现营业收入35亿元至45亿元;归母净利润亏损4.5亿元至6.5亿元,上年同期盈利5.54亿元;扣非净利润亏损5亿元至7亿元,上年同期盈利5.87亿元;基本每股收益-0.5元/股至-0.73元/股。以1月29日收盘价计算,永太科技目前市盈率(TTM)约为-14.24倍至-20.57倍,市净率(LF)约2.5倍,市销率(TTM)约2.31倍。

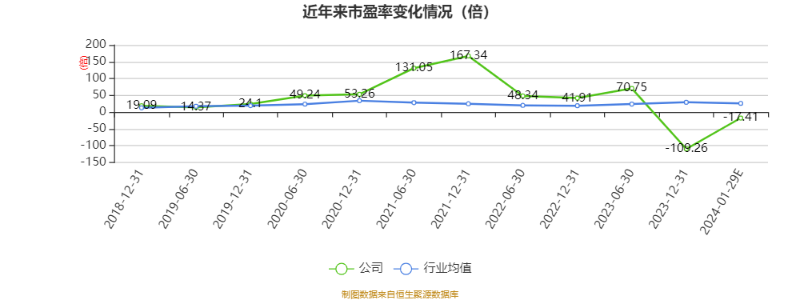

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

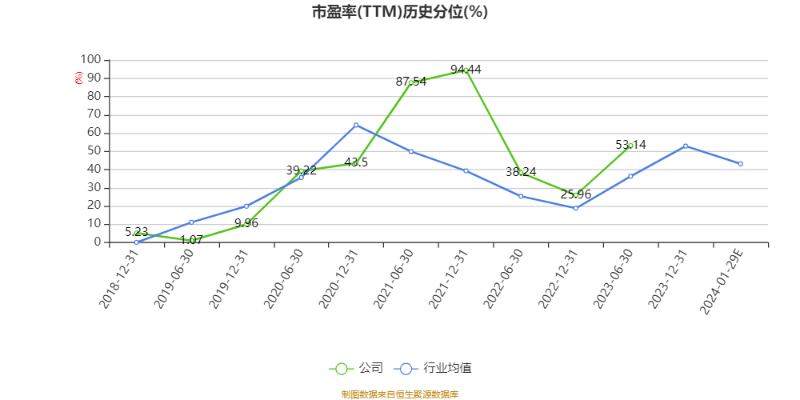

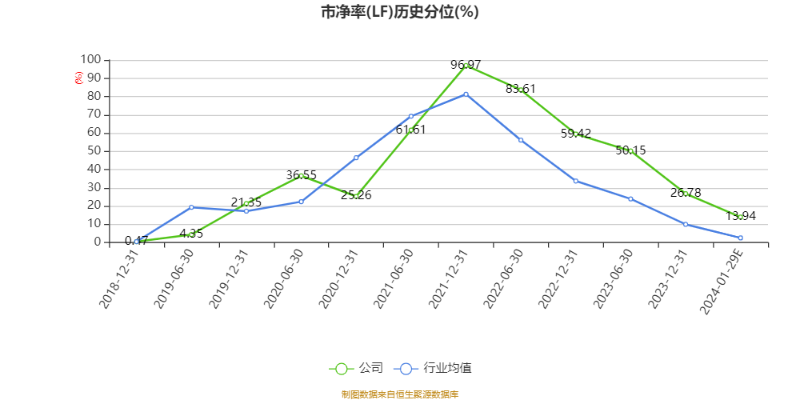

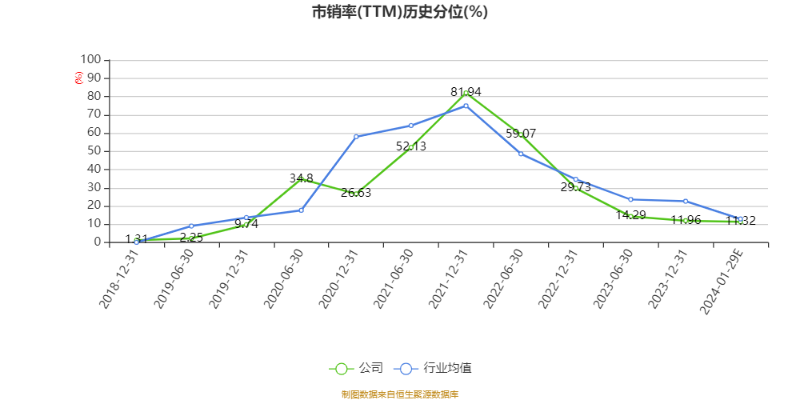

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

资料显示,公司是一家以含氟技术为核心、以技术创新为动力、以智能制造为驱动的含氟医药、农药与新能源材料制造商,拥有垂直一体化的产业链、柔性化的综合生产平台和专业化的研发创新团队,能够为国内外客户提供定制研发、生产及技术服务等业务。

据公告,公司业绩变动原因为主营业务收入规模、产品毛利率下降较多。在锂电材料板块,报告期内主要产品六氟磷酸锂的销售数量同比增加约10%,但由于报告期内产品市场价格下降较多,导致销售收入、销售毛利率下降明显。虽然主要原材料碳酸锂的当期平均市场价格同比上年同期下降较多,但由于年初高价位原材料库存相对较多,日常经营需要提前采购原材料并经历生产周期,而报告期内碳酸锂价格呈持续下降走势,产品销售时参考最近的碳酸锂价格定价,导致本报告期内锂电材料类产品销售毛利发生亏损。在医药、植保板块,报告期内下游市场需求不及预期,国内外市场竞争激烈,导致产品销售价格下降,销售收入和毛利规模同比有所下降。相对于销售收入和毛利规模受外部市场因素影响暂时性下降,公司日常经营成本和费用短期内具有一定刚性,如折旧摊销费用、员工薪酬、融资成本等。其中财务费用同比增加较多,主要由于银行融资增加导致利息支出同比增加约2700万元,以及美元兑人民币汇率波动导致汇兑收益同比减少约6660万元。本报告期资产减值损失同比增加较多,主要系产品、原材料市场价格下跌,导致本报告期计提存货跌价准备同比增加约9100万元。 展望未来,公司将会继续聚焦核心主业,不断进行工艺创新和产品创新,推进工艺技术的不断改进,持续降低生产成本,提高产品市场占有率,进一步优化产业链布局,充分发挥垂直一体化产业链优势,提升公司盈利能力和综合竞争力。

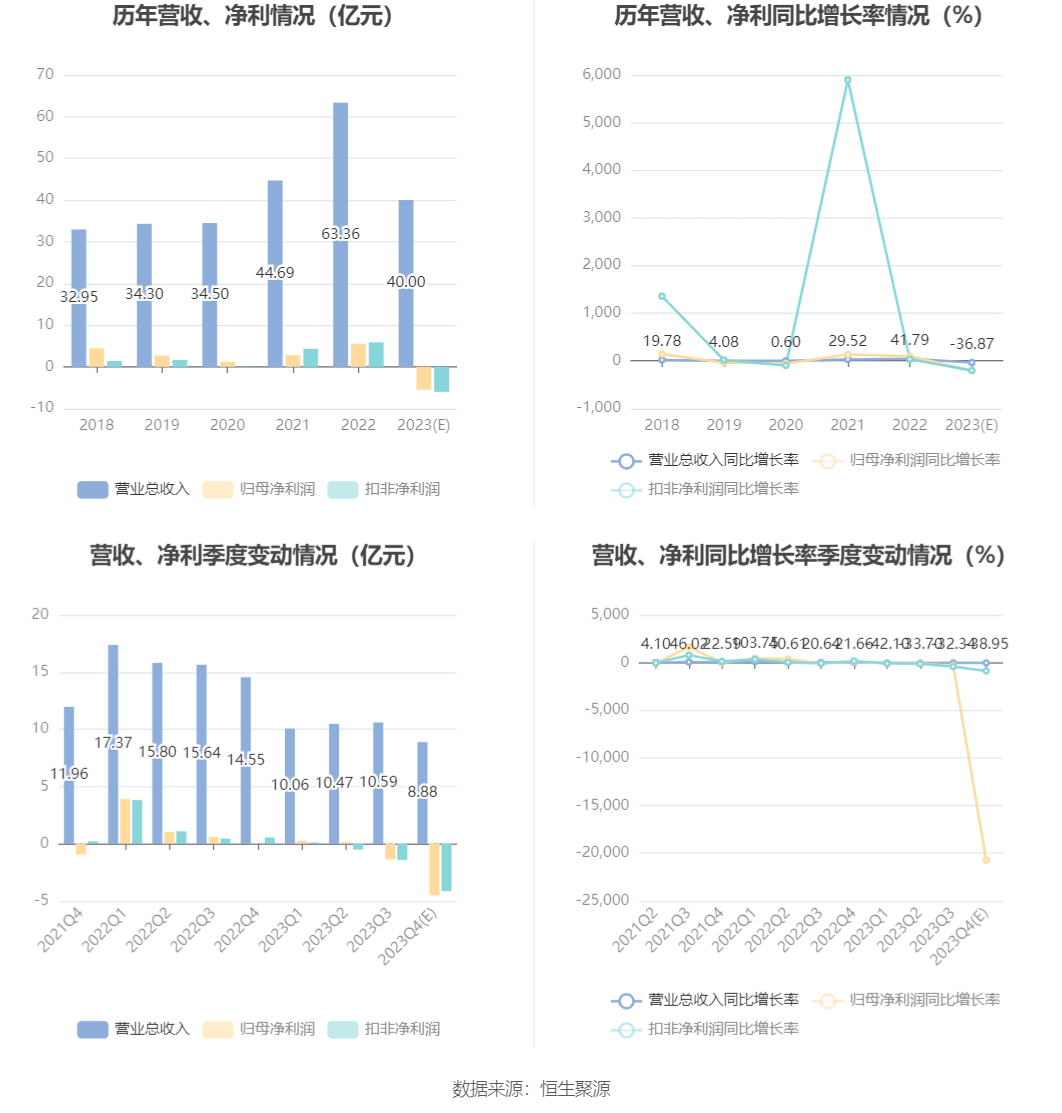

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)