中证智能财讯 瀛通通讯(002861)1月25日晚间披露2023年度业绩预告,预计2023年营业收入同比变动0%至10%;归母净利润亏损7000万元至8000万元,上年同期亏损1.18亿元;扣非净利润亏损8200万元至9200万元,上年同期亏损1.29亿元;基本每股收益-0.45元/股至-0.51元/股。以1月25日收盘价计算,瀛通通讯目前市盈率(TTM)约为-23.82倍至-27.22倍,市净率(LF)约2.16倍,市销率(TTM)约2.77倍。

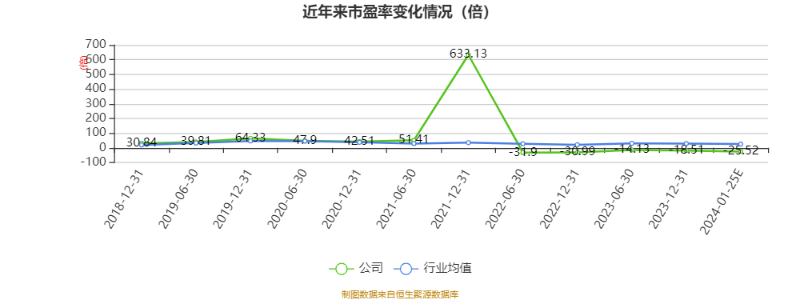

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

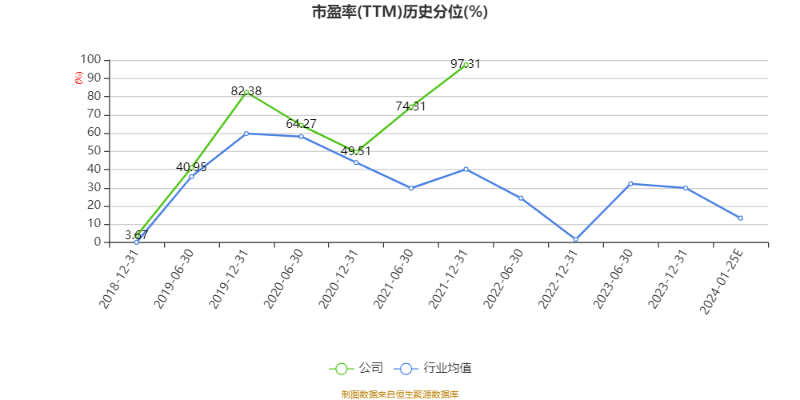

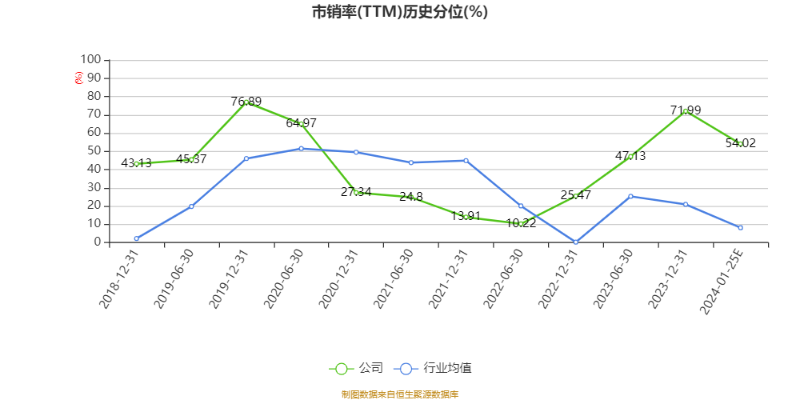

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

资料显示,公司以“持续创新,提升客户价值”为使命,以“成为世界领先的智能音频产品整体解决方案服务商”为愿景,依托声学行业、电源及数据传输行业的产业环境,实施垂直整合、水平扩张的“内生外延”的发展战略。

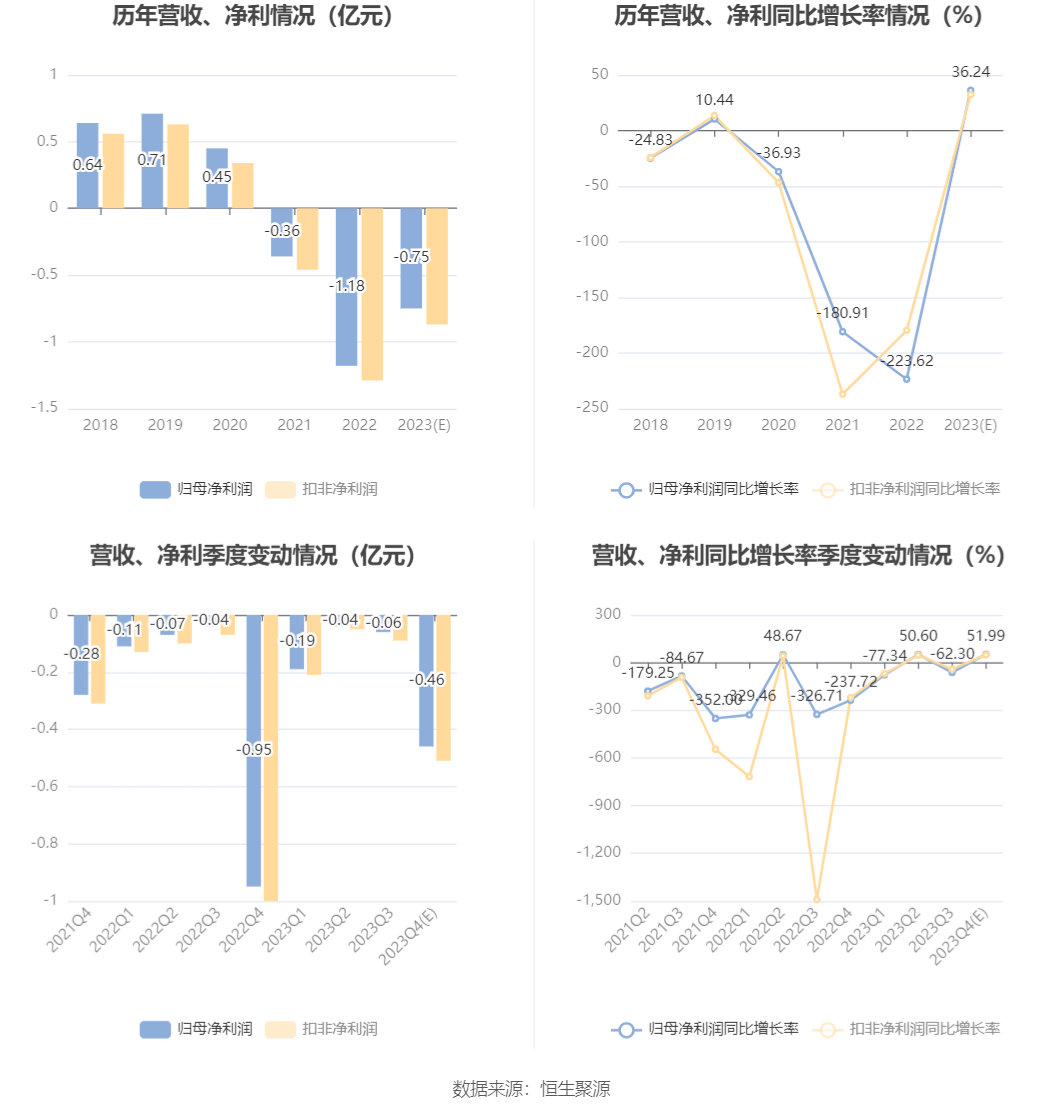

公司预计报告期内营业收入较上年同期增长0%至10%,净利润亏损7000万元至8000万元,净利润亏损较上年减少3757.06万元至4757.06万元,业绩下滑趋势有所缓解。减亏的原因主要是报告期内,公司计提商誉减值准备较去年同期减少,围绕“有线转向无线、从半成品转向智能成品”战略目标,持续推进研发、精细化管理、产能布局、优质客户开发等各项能力的提升并初见成效,成本费用得到了一定的控制。报告期内,公司业绩亏损的主要原因包括部分客户需求及公司整体营业收入水平不及预期,公司固定成本分摊较大。根据《企业会计准则》《深圳证券交易所上市公司自律监管指引第1号——主板上市公司规范运作》等相关规定,公司依据实际情况并基于谨慎性原则,对可能发生减值准备的相关资产计提了减值损失。2018年公司收购了惠州联韵声学科技有限公司(以下简称“惠州联韵”)100%股权,形成商誉7202.84万元,2022年度,公司已计提了商誉减值准备5283.37万元。子公司惠州联韵主要生产耳机产品,报告期内,受行业因素、部分客户需求放缓以及产品结构变化的影响,惠州联韵营业收入及利润水平均较去年同期没有得到明显改善,经公司财务部门初步判断,相关商誉存在减值迹象。根据《企业会计准则第8号——资产减值》及相关政策规定,本着谨慎性原则,公司2023年度拟计提商誉减值准备1919.47万元。最终减值准备计提的金额将由公司聘请的具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。受以上原因影响,公司报告期内净利润亏损,但亏损同比下降。后续,公司将进一步落实各项重点工作计划,争取更好地完成各项经营指标,实现公司高质量的可持续稳健发展。

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)