中国经济网北京11月15日讯 深圳证券交易所发布近日关于对湖北三峡旅游集团股份有限公司重大资产出售的问询函(并购重组问询函〔2023〕第27号)。

湖北三峡旅游集团股份有限公司(简称“三峡旅游”,002627.SZ)11月2日发布重大资产出售暨关联交易报告书(草案)。上市公司拟将持有的汽车销售公司40%股权向控股股东宜昌交旅及间接控股股东宜昌城发各出售20%;同时向宜昌城发出售其直接持有的对汽车销售公司及其下属公司的全部债权,以及通过全资子公司天元物流间接持有的天元供应链100%股权。本次交易以非公开协议转让的方式进行,宜昌交旅、宜昌城发拟以支付现金的方式进行购买。交易完成后,三峡旅游仍持有汽车销售公司30%股权,汽车销售公司及天元供应链不再纳入上市公司合并报表范围。

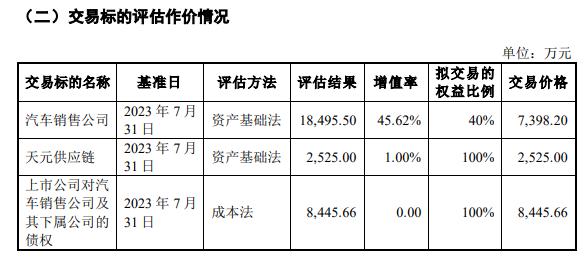

本次交易的标的资产为汽车销售公司40%股权、天元供应链100%股权及上市公司对汽车销售公司及其下属公司的全部债权。

本次交易的标的资产交易价格以具有证券期货业务资格的评估机构对标的资产进行评估并经宜昌城发备案后确定的评估值为基础确定,评估基准日为2023年7月31日,根据华审出具的并经宜昌城发备案的标的资产评估报告,标的资产对应评估值合计为18,368.86万元,以评估值为基础,本次交易各方确认的标的资产的合计交易价格为18,368.86万元。

本次交易的标的资产转让价款由交易对方以现金方式支付。

本次交易前,上市公司主营业务为旅游综合服务业务和综合交通服务业务。旅游综合服务业务主要包括旅游交通业务、观光游轮服务、旅行社及旅游港口服务;综合交通服务业务主要包括旅客出行服务、乘用车4S服务及商贸物流服务。通过本次重大资产重组,上市公司将剥离资金密集型的乘用车经销及服务业务、供应链管理业务,进一步聚焦旅游综合服务主业,规避行业风险、减轻经营压力,提升管理效率,改善公司的业务结构和经营状况;同时通过本次重大资产出售,有利于增厚上市公司流动资金、优化资本结构,提升公司抗风险能力。

根据上市公司2022年财务报表审计报告(中兴华审字(2023)第013128号)、未经审计的2023年1-7月合并财务报表以及中兴华就本次交易备考财务报表出具的《备考审阅报告》,本次交易前后上市公司主要财务数据对比情况如下表:

本次交易完成后,上市公司2022年、2023年1-7月归属于母公司所有者的净利润分别是457.66万元和8,375.55万元,基本每股收益分别为0.0062元/股、0.1146元/股。2022年度和2023年1-7月,标的公司整体亏损,剥离后将增厚上市公司基本每股收益指标。

报告书显示,公司拟将持有的宜昌交运汽车销售服务有限公司(以下简称“汽车销售公司”)40%股权、对汽车销售公司及其下属公司的全部债权、通过子公司湖北天元物流发展有限公司(以下简称“天元物流”)持有的湖北天元供应链有限公司(以下简称“天元供应链”)100%股权出售给公司控股股东及间接控股股东,本次交易完成后,公司仍持有汽车销售公司30%股权。通过本次重组,公司将剥离乘用车经销及服务业务、供应链管理业务,进一步聚焦旅游综合服务主业。

报告书显示,本次交易完成后,公司2022年、2023年1-7月营业收入分别为43,760.37万元、37,630.45万元,分别下降77.06%、63.78%。公司2022年度报告显示,汽车经销及维修业务作为公司的主营业务之一,为公司提供了重要的收入来源,天元物流成功获得物流行业最高等级—5A级物流企业资质;2023年公司计划引进市场前景好的新能源汽车品牌,落地换电项目,拓展供应链业务经营品类,打造天元网络货运平台。

请三峡旅游:

(1)结合汽车销售公司及天元供应链的行业情况及未来发展趋势、业务模式、经营情况,说明近两年一期标的公司收入、利润等主要财务数据变动原因,报告书披露的“标的公司整体盈利能力偏弱,且面临着日趋明显的行业下行压力及激烈的区域市场竞争格局,集中精力和资源做强做大旅游综合服务行业成为较优选择”与公司以前年度定期报告相关表述是否一致。

(2)结合旅游行业情况、公司旅游业务情况、盈利能力、可比公司情况、交易完成后剩余核心资产情况、竞争优势、交易完成前后财务数据及指标,说明本次重组是否能够达到聚焦主营业务、提高资产质量的目的,本次交易完成后收入大幅下降情况下提升主营业务竞争力及盈利能力的计划、具体措施及可行性。

(3)结合问题(1)(2),说明本次交易是否符合《上市公司重大资产重组管理办法(2023年修订)》第十一条第(五)项“有利于上市公司增强持续经营能力”的要求。

请独立财务顾问核查并发表明确意见。

以下为原文:

深圳证券交易所

关于对湖北三峡旅游集团股份有限公司重大资产出售的问询函

并购重组问询函〔2023〕第27号

湖北三峡旅游集团股份有限公司董事会:

11月2日,你公司直通披露了《重大资产出售暨关联交易报告书(草案)》(以下简称“报告书”)。我部对上述披露文件进行了事后审查,现将意见反馈如下:

一、关于本次交易

1.报告书显示,公司拟将持有的宜昌交运汽车销售服务有限公司(以下简称“汽车销售公司”)40%股权、对汽车销售公司及其下属公司的全部债权、通过子公司湖北天元物流发展有限公司(以下简称“天元物流”)持有的湖北天元供应链有限公司(以下简称“天元供应链”)100%股权出售给公司控股股东及间接控股股东,本次交易完成后,公司仍持有汽车销售公司30%股权。通过本次重组,公司将剥离乘用车经销及服务业务、供应链管理业务,进一步聚焦旅游综合服务主业。请你公司就以下问题予以补充披露:

(1)报告书显示,公司“积极推进国有企业结构调整,优化产业布局,通过资产重组聚焦核心主业,提升资源配置效率,推动企业高质量发展”,请结合行业发展状况、本次交易背景,以及控股股东及其关联方现有旅游综合服务业务等情况,进一步说明控股股东及公司后续就聚焦旅游综合服务业、提升上市公司盈利能力方面的主要安排和发展规划。

(2)本次交易完成后公司仍持有汽车销售公司30%股权,说明相关交易安排的原因,说明本次交易完成后公司是否仍持有其他汽车乘用车经销及服务、供应链管理业务,以及其他非旅游综合服务业务,如是,补充说明上述业务与主营业务的协同情况,以及上市公司聚焦主业的进一步安排及措施。

(3)请结合问题(1)(2)就本次交易是否有利于提高上市公司质量相关要求予以补充说明。

请独立财务顾问核查并发表明确意见。

2.报告书显示,本次交易标的为资产剥离后新成立主体,采用模拟财务报表,其中汽车销售公司成立于2022年11月,公司以13家汽车经销服务的子公司股权作价出资;天元供应链成立于2023年7月,主要业务系从天元物流转移来的围绕钢材贸易业务开展的供应链管理服务,请你公司:

(1)补充披露天元供应链所涉资产剥离背景、具体过程、天元物流业务转移情况。

(2)因天元物流是公司物流产业投资运营平台,主营业务除供应链管理外,还包括物流投资、铁路运输、物流总包、仓储服务、汽车市场管理等,补充披露天元供应链是否与天元物流的其他业务具有协同性,天元供应链在业务、资产、财务、人员、机构等方面是否存在对公司的重大依赖、是否具有独立经营的条件和能力,交易安排的目的及合理性,是否符合《上市公司重大资产重组管理办法(2023年修订)》第十一条第(六)项“有利于上市公司在业务、资产、财务、人员、机构等方面与实际控制人及其关联人保持独立性”的要求。

请独立财务顾问核查并发表明确意见。

3.报告书显示,本次交易完成后,公司2022年、2023年1-7月营业收入分别为43,760.37万元、37,630.45万元,分别下降77.06%、63.78%。公司2022年度报告显示,汽车经销及维修业务作为公司的主营业务之一,为公司提供了重要的收入来源,天元物流成功获得物流行业最高等级—5A级物流企业资质;2023年公司计划引进市场前景好的新能源汽车品牌,落地换电项目,拓展供应链业务经营品类,打造天元网络货运平台。请你公司:

(1)结合汽车销售公司及天元供应链的行业情况及未来发展趋势、业务模式、经营情况,说明近两年一期标的公司收入、利润等主要财务数据变动原因,报告书披露的“标的公司整体盈利能力偏弱,且面临着日趋明显的行业下行压力及激烈的区域市场竞争格局,集中精力和资源做强做大旅游综合服务行业成为较优选择”与公司以前年度定期报告相关表述是否一致。

(2)结合旅游行业情况、公司旅游业务情况、盈利能力、可比公司情况、交易完成后剩余核心资产情况、竞争优势、交易完成前后财务数据及指标,说明本次重组是否能够达到聚焦主营业务、提高资产质量的目的,本次交易完成后收入大幅下降情况下提升主营业务竞争力及盈利能力的计划、具体措施及可行性。

(3)结合问题(1)(2),说明本次交易是否符合《上市公司重大资产重组管理办法(2023年修订)》第十一条第(五)项“有利于上市公司增强持续经营能力”的要求。

请独立财务顾问核查并发表明确意见。

4.公司于2023年5月首次披露《关于筹划重大资产出售暨关联交易的提示性公告》显示,出售标的为宜昌交运集团客运有限公司(以下简称“客运公司”)及汽车销售公司股权,2023年8月披露《关于筹划重大资产出售暨关联交易的进展公告》显示,出售标的范围调整为天元供应链及汽车销售公司股权。请你公司结合本次重组背景、重组方案、出售标的情况及公司未来发展战略,说明公司历次调整出售标的范围的原因及合理性。请独立财务顾问核查并发表明确意见。

二、关于资产评估

5.报告书显示,汽车销售公司采用资产基础法进行评估,净资产账面价值为12,701.23万元,评估价值为18,495.50万元,增值率45.62%,评估增值原因系长期股权投资评估增值5,794.25万元,增值率80.11%,主要为子公司固定资产及无形资产增值。汽车销售公司模拟审计报告显示,其固定资产主要为房屋建筑物及运输设备,无形资产主要为土地使用权。请你公司:

(1)结合2022年9月30日为评估基准日对汽车销售公司的评估情况,说明前后两次对13家汽车经销服务子公司的评估方法选取、主要假设、关键参数以及评估过程、评估结果是否存在重大差异。

(2)详细说明汽车销售公司所持房屋建筑物、土地使用权的地址、面积、性质等基本情况,并结合上述情况及可比案例,详细说明本次评估方法选取、增值率、评估关键参数及选取依据及评估过程,是否合理、评估价值是否公允,是否有利于保障上市公司及中小投资者利益。

请独立财务顾问、评估师核查并发表明确意见。

6.报告书显示,汽车销售公司下属企业中资产总额、净资产、营业收入或净利润任一指标占汽车销售公司合并财务报表20%以上的子公司为宜昌麟觉、恩施麟达。请你公司结合《公开发行证券的公司信息披露内容与格式准则第26号—上市公司重大资产重组(2023年10月修正)》(以下简称“26号准则”)第二十四条第(七)项相关要求,补充披露恩施麟达的评估情况。请独立财务顾问、评估师核查并发表明确意见。

三、其他方面

7.报告书显示,本次交易完成后,汽车销售公司及下属公司拟继续租用公司的房屋用于日常经营,预计关联租赁交易金额不超过400万元/年;天元供应链租赁天元物流房屋,其存货存放在湖北天元物流发展有限公司宜昌公铁联运港(以下简称“天元物流公铁联运港”),近两年一期天元物流公铁联运港向天元供应链提供装卸中转服务,金额分别为239.11万元、468.09万元及208.32万元。请你公司:

(1)补充披露本次交易完成后天元供应链是否仍向天元物流公铁联运港采购装卸中转服务或其他服务,是否构成新增关联交易情形。

(2)补充披露公司新增关联交易的具体情况,包括但不限于交易类别、关联方名称、预计额度,公司为减少关联交易、保证关联交易定价公允性的具体措施。

请独立财务顾问、会计师核查并发表明确意见。

8.报告书显示,本次交易过渡期间损益按本次交易完成后交易双方所持股权比例共同享有或承担。请你公司结合此次拟出售标的资产的评估方法、经营情况等,说明针对过渡期损益采取上述安排的主要考虑,是否符合市场交易惯例,是否有利于保护上市公司利益。请独立财务顾问核查并发表明确意见。

9.请你公司说明本次重大资产出售涉及的会计处理及依据,包括对持有标的资产剩余股权的计量,并结合过渡期损益安排、交易成本等,分析标的资产在本次交易完成前后对你公司当期和未来会计年度净利润的影响。请独立财务顾问、会计师核查并发表明确意见。

请你公司就上述问题做出书面说明,并在11月21日前将有关说明材料对外披露并报送我部。

特此函告

深圳证券交易所

上市公司管理二部

2023年11月14日

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)