近期多家中药行业个股持续发布中报业绩预喜公告。

行情上看,中药板块年初至今涨幅达7.76%。其中,5月8日盘中价格达到1421.1点,创下年内新高,较年初涨幅达22.98%。

(图源:Wind金融终端)

(图源:Wind金融终端)政策面看,2023年初至今,中药相关利好政策陆续出台:

上海证券指出,各地出台政策促中医药产业高质量发展。今年以来,中药材价格涨幅较大引起各界关注。根据北京商报报道,亳州、安国、成都、玉林几大交易市场常用大宗药材价格有超过200个常规品种年涨幅超过50%,100个常规品种年涨幅超过100%,25个常用大宗药材年涨幅超过200%。据中药材天地网显示,7月12日,中药材价格综合200指数为3589.09点,年内上涨26.71%,达到年内新高。

浙商证券认为,中药行业处于行业出清之后的经营改善周期,部分国企改革中药企业看到净利率持续改善。中药注册管理办法公布为中药创新药研发提供方向,未来中药有望进入新产品驱动时代,中药创新企业管线价值得以体现。后续基药目录推进有望对新进基药的中药在基层推广提供新驱动力。

湘财证券指出,在利好政策支持下,继续看好中药行业。首先,行业有望由政策驱动转向政策+业绩驱动,逐步实现“政策—创新—产品—业绩”的新循环;其次,存量和增量有望共促中药行业持续向好,增量将为行业未来发展提供更大驱动力。看好中药行业大逻辑不变的基础上,建议关注行业增量变化:增量主要来自五个扩容:

近期,上市公司密集公布中报业绩预告。Wind金融终端显示,截至7月18日,共有1700余家上市公司公布中报业绩预告,其中,中药行业发布中报预告的上市公司共25家,17家预喜(包括预增、略增、扭亏)。

个股上,南财研选筛选出中药行业发布中报业绩预增、机构最新发布研报覆盖的2只个股,这两家公司在业绩实现高速增长的同时,充分收益于政策利好,预计2023年上半年,这2家公司的净利润均同比增超135%。

年初至今,太极集团股价大幅拉升后稍有回落。Wind金融终端显示,年初至今(截至7月18日收盘),公司股价累计上涨74.18%。

(图源:Wind金融终端)

(图源:Wind金融终端)太极集团作为中药行业龙头,主要从事中、西成药的生产和销售。公司拥有医药工业、医药商业、药材种植、科研等产业链,是目前国内医药产业链最为完整的大型企业集团之一。

7月8日晚,太极集团发布半年度业绩预告,预计2023年半年度实现归属于母公司所有者的净利润约为5.63亿元,同比增长340%。

公告显示,业绩增长点主要由于公司整合协同、以数字化转型升级推动高质量发展,加大太极藿香正气口服液等重点产品的销售,并打造产品集群,同时严格管控成本费用,提质增效,销售收入和毛利额均实现了大幅增长。

2021年公司完成战略重组,成为中国医药集团有限公司的控股企业,实际控制人变更为中国医药集团有限公司。

国药集团入主后对公司有以下四方面帮助:

太极集团2023年上半年归母净利润约为5.6亿元,同比增加约4.4亿元,同比增长340%。扣非归母净利润约为5.7亿元,同比增加3.9亿元,同比增长213%。

单二季度来看,归母净利润约为3.28亿元,同比增长209%;扣非归母净利润约为3.3亿元,同比增长203%。其中2023年4月归母净利润约为1.3亿元,同比增长1132%,扣非归母净利润约为1.3亿元,同比增长113%;2023年5-6月归母净利润约为1.95亿元,同比增长104%;扣非归母净利润约为1.99亿元,同比增长321%。

公司坚持主品战略,强化调研、锚定赛道,精准品牌定位,重塑OTC品牌形象:

公司产品围绕“6+1”重点治疗领域(消化及代谢、呼吸系统、心血管、抗肿瘤和免疫调节、神经系统、抗感染、大健康),对产品进行科学筛选、分析和规划,完善产品管线。目前现代中药拥有藿香正气口服液、急支糖浆、通天口服液、小金片、鼻窦炎口服液、复方板蓝根颗粒、六味地黄丸、沉香化气片等产品,品种丰富。

2023年1月3日,国家药监局印发《关于进一步加强中药科学监管促进中药传承创新发展的若干措施》(以下简称《措施》)。措施就规范中药材产地加工、推进实施《中药材生产质量管理规范》、完善中药材注册管理、建立中药材质量监测工作机制、改进中药材进口管理五个方面制定相应的举措,其中规范中药材产地加工是重中之重。

2022年太极集团制定了“3143”产能规划战略,规划3个中药和1个化药智能制造产能中心、4个产能协同厂、3个特色药品生产厂,充分发挥太极医药城产能中心作用,加大各生产厂产能内部协同,逐步化解产能矛盾,提升产能利用率。

截至2023年5月,太极集团已有3个工厂获评重庆市智能工厂,5个车间被评为重庆市数字化车间。未来公司将充分发挥太极医药城产能中心作用,预计产能同比提高30%,并同步提高运行稳定性和安全性,进一步深化生产协同作用。

天风证券预计2023-2025年公司总体收入分别为175.97/219.48/270.50亿元,同比增长分别为25.24%/24.73%/23.24%;归属于上市公司股东的净利润分别为7.64/10.33/13.36亿元,同比增长分别为118.45%/35.24%/29.30%。

天风证券还提示了政策监管风险,质量风险,市场风险,成本风险,研发风险、测算具有主观风险,股价波动风险等风险因素。

天风证券还提示了政策监管风险,质量风险,市场风险,成本风险,研发风险、测算具有主观风险,股价波动风险等风险因素。今年以来,康恩贝股价大幅拉升后回落。Wind金融终端显示,年初至今(截至7月18日收盘),公司股价累计上涨23.6%。

(图源:Wind金融终端)

(图源:Wind金融终端)公司作为浙江制药工业龙头,主营业务为药品及大健康产品的研发、制造及批发与经销,在多地拥有先进规范的药品生产基地。

7月5日晚,康恩贝发布业绩预告,预计2023年半年度归母净利5亿元~5.5亿元,同比增长135.41%~158.96%。

据该公告,业绩增长点主要由于2023年上半年,公司持续推进大品牌大品种工程,充分发挥品牌森林优势,重点提升核心品种的增长空间,内生动力持续增强。

2020年浙江国资委入主康恩贝以来,2021年公司陆续转让处置低效和无效资产,强调聚焦中医药健康主业、整合优质资产,2022年公司的调整后扣非归母净利润同比增长7.16%,表现亮眼。

浙商证券认为当前时点公司经历了资产瘦身、明确了聚焦自我诊疗业务的战略重心,有望迎来新一轮成长,看好公司未来成长的持续性。

中国实体药店销售额稳步增长在医改政策的影响下,实体药店市场潜力逐渐显现,从2016年到2019年实体药店的销售额不断增长,从3327亿元增长至4057亿元。受疫情影响,2020年增速开始减缓,销售额为4087亿元,同比增长0.70%。2021年开始恢复。

2020年消化系统疾病用药占比9.73%,而在2022年统计103个销售过亿的独家中成药的数据,消化系统疾病用药占比11.65%,占据第三大市场份额,同比增长38.53%。在国内消化系统疾病患病人数不断增加的背景下,其用药市场规模从2020年至今呈现增长态势,未来发展潜力大。

随着现代生活节奏的加快、饮食不规律和老龄人口的增加,具有肠胃调理需求的人数不断增长,因此肠胃疾病用药零售端市场规模随之扩大。2017-2020年我国胃肠疾病用药零售端市场销售额持续增长,从217.47亿元至269.4亿元,年复合增长率为7.4%。

华安证券推测,在中国肠胃疾病用药行业政策不断强化的背景下,未来肠胃疾病用药行业市场规模仍将稳步增长。

“康恩贝”牌肠炎宁系列产品成为国内零售肠道用药市场的龙头产品,2022年销售收入首次突破10亿元,同比增长17.51%。2023年以来由于疫情新形势的影响,居民止泻类药品需求大幅增长,2023年一季度,肠炎宁系列产品销售收入同比增长100%。

随着肠炎宁系列产品销售额不断增长,市场竞争优势逐渐显现。2022年城市实体药店5亿级中成药产品销售额中,位居前5,在中成药大健康行业中竞争优势逐渐显现。

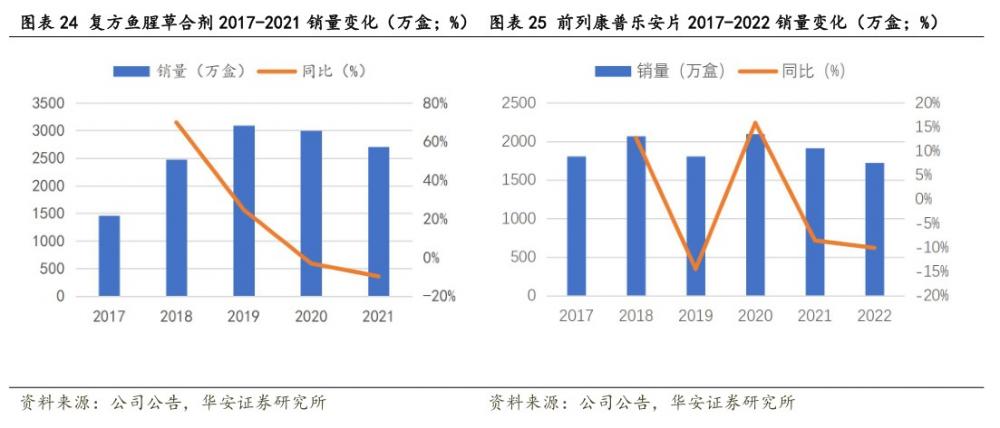

“金笛”复方鱼腥草合剂作为呼吸道系统用药,主治于外感风热引起的咽喉疼痛,急性咽炎、扁桃腺炎有风热症候者,是公司主推的2-5亿级产品。2021年,公司复方鱼腥草合剂销售额超3亿,位居中国零售药店终端清热解毒中成药产品第5位。

新冠疫情后,受到感冒呼吸道类药物的管控政策,该产品2021年的销售量较2019年下降14.35%。随着管控政策的松弛,复方鱼腥草合剂销售额有望恢复疫情前水平,为公司增长带来新增量。

前列腺疾病已为成年男性常见疾病,主要包括前列腺增生和前列腺炎。我国良性前列腺增生(BPH)患者群体主要为中老年群体。伴随人口老龄化趋势的加剧,前列腺疾病的发病率和患者数量持续上升,用药规模不断增长。前列康牌普乐安片主治前列腺炎、前列腺肥大等症状,是国内第一个专业治疗前列腺疾病的纯花粉制剂,开创了非手术治疗前列腺疾病的先河。前列康牌普乐安片是公司核心2-5亿级产品,其营收未来有望持续增长。

2022年公司整体研发投入2.63亿元,占制造业收入比重4.55%,同比上升1个百分点,研发投入科比增长32%。公司研发管线兼顾新药研制与原有药物的二次开发。

华安证券预计2023-2025年收入分别70.45/80.82/91.38亿元,分别同比增长17.4%/14.7%/13.1%,归母净利润分别为6.79/8.84/10.41亿元,分别同比增长89.5%/30.2%/17.7%。

华安证券还提示行业政策变化风险,研发创新风险等风险因素。

华安证券还提示行业政策变化风险,研发创新风险等风险因素。(本文内容来自持牌证券机构,不构成任何投资建议,亦不代表平台观点,请投资人独立判断和决策。)

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)