最近,“金融十六条”的出台给地产市场带来了新的预期。

从内容来看,文件在强调增加对地产金融支持的同时,新增了对存量债务展期的态度,也在银行贷款、债券融资、AMC(资产管理公司)支持之外,首次提及信托。鉴于资管新规出台前信托与房地产行业之间的紧密联系,此次文件的相关内容和影响备受关注。

北方信托创新发展部总经理王栋琳对记者表示,从“金融十六条”的具体规定来看,信托业对房地产业的金融支持模式和方向不能走老路,这与监管近年来持续推动信托业转型的方向是一致的。

据记者了解,目前多数信托公司针对新规尚没有明确的执行计划,但也有信托公司内部人士表示,地产类产品有望增加但转型压力下意愿不会太强烈。用益金融信托研究院研究员喻智分析指出,展期可以缓释风险,但存量房地产信托展期存在现实困难。在信托增量支持方面,金融监管研究院院长孙海波撰文指出,考虑到房企资产质量和信托融资成本,信托公司和房企都会有所顾虑,因此不会明显增加。

信托首次“亮相”地产支持政策

所谓“金融十六条”,即近日由央行和银保监会联合印发的《关于做好当前金融支持房地产市场平稳健康发展工作的通知》(下称《通知》),其中明确了16项支持举措,涉及房企信贷投放及信托融资、存量融资展期、差别化住房信贷政策、保交楼专项借款和配套融资、地产项目并购融资、贷款集中度管理政策延长过渡期、支持租赁金融等多个方面。

喻智认为,“金融十六条”的目的是解决房地产行业的风险问题,主要内容可以归纳为两类:一是增加对房地产市场参与主体的金融支持;二是针对房地产企业及个人住房贷款债务的展期。

其中值得注意的是,银行贷款(开发贷、并购贷、个人住房贷款)、债券融资、AMC并购支持此前已经被多次强调,但信托产品在此轮房地产市场调整中的角色是首次被提及。

首先针对存量债务,《通知》提到,对于房地产企业开发贷款、信托贷款等存量融资,在保证债权安全的前提下,鼓励金融机构与房地产企业基于商业性原则自主协商,积极通过存量贷款展期、调整还款安排等方式予以支持,促进项目完工交付。自本通知印发之日起,未来半年内到期的,可以允许超出原规定多展期1年,可不调整贷款分类,报送征信系统的贷款分类与之保持一致。

其次是针对增量支持,《通知》首次提及资管产品。文件指出,鼓励信托等资管产品支持房地产合理融资需求,鼓励信托公司等金融机构加快业务转型,在严格落实资管产品监管要求、做好风险防控的基础上,按市场化、法治化原则支持房地产企业和项目的合理融资需求,依法合规为房地产企业项目并购、商业养老地产、租赁住房建设等提供金融支持。

在融资遇冷和巨额债务面前,房企对资金的需求较为紧迫,业内对新规落地的预期颇高。中指研究院统计数据显示,今年年内房企到期债券余额还有1230.8亿元,加上明年1月到期余额1194.0亿元,房企正面临新一轮偿债高峰。

但鉴于资管新规发布前信托业务与地产行业的紧密关系,市场对于这一增量规定较为关注,对落地情况和具体影响仍存隐忧。

对信托公司有哪些影响?

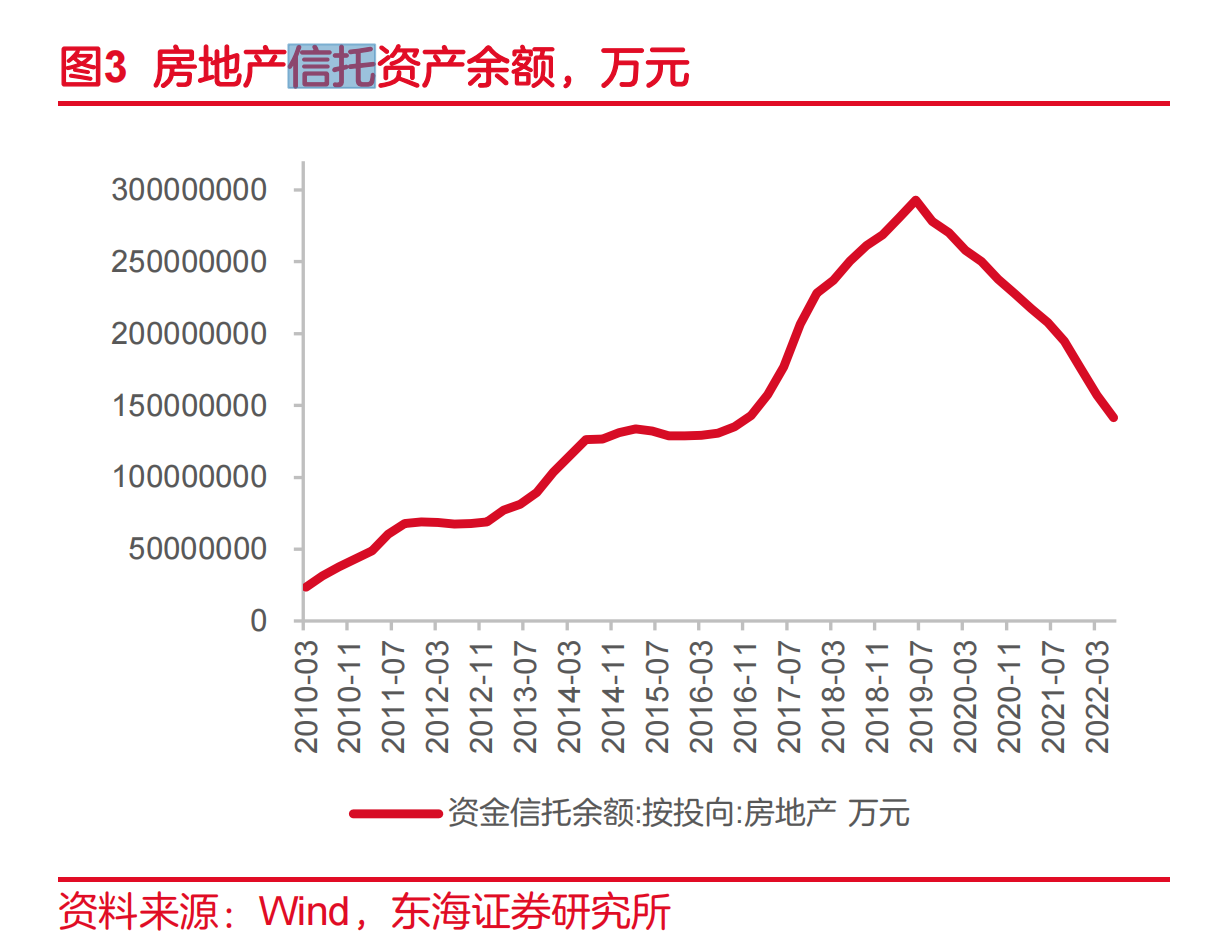

自2018年资管新规推出以来,信托行业进入长期的整改转型阶段,在“两压一降”的大背景下,房地产领域的信托业务也不断收缩。

尤其受到房地产融资规范、开发商“违约潮”影响,资金信托投向地产领域的规模自2019年以来持续下滑,截至今年上半年已经降至1.42万亿元,占比降至9.53%,较2019年三季度末的峰值2.78万亿元(占比15.01%)缩水1.36万亿元。

从存量展期的角度,喻智认为,展期可以缓释风险但存在现实困难。展期虽然对存量房地产信托业务有着明显的风险缓释作用,但现阶段投资人情绪比较敏感,展期意味着信托计划逾期,以控制风险和政策为由协商债务展期难以说服投资者。

孙海波也指出,信托主要面临的是资金端投资人流动性约束,很难随意展期,展期本质上就是信托产品逾期。另外从规定细则上看,信托产品本身实际不做贷款风险分类,所以“以时间换空间”的举措更多是针对银行贷款而言。

在增量支持方面,孙海波认为,相比存量展期,增量政策效果很难显现。他分析,信托产品过往陷入问题房地产项目已经比较多,而这轮房地产企业剩下的优质房企非常少,后者本来也不是信托的融资对象。考虑到信托较高的融资成本,优质房企融资渠道可能仍然是发债融资+大中型商业银行贷款。

喻智分析,目前多数信托公司对房地产信托业务展业前景较为迷茫,此次政策出台为未来房地产信托业务开展有较好的指导意义。在政策支持下,房地产信托业务可能会有所增加,但合规要求和投资者情绪等多重因素的影响,房地产信托业务短期内难以出现大幅增加的情况。

整改方向不会变

在王栋琳看来,《通知》的表述已经表明,信托业对房地产业的金融支持模式和方向不能走老路,这与监管近年来持续推动信托业转型的方向是一致的。

喻智也表示,传统的融资类房地产信托业务不可能再度大量回归,房地产信托业务在经历持续的压降之后,大的监管趋势没有动摇,业务基本不可能回归以“影子银行”为特征的融资类业务上。

“此次政策调整,结合前后出台的‘第二支箭’(延期扩容)和保函置换预售监管资金等政策,房地产有望受到提振,房企资金压力有望逐步得到缓解,在风险可控和商业可持续的基础上,信托公司在房地产信托领域展业应该会有不同程度增加。”华北某信托公司内部人士表示。

但该人士也向记者透露,今年以来,虽然监管对房地产融资额度并未进行明确限制,但在市场的力量下,各家公司普遍压降融资类信托以及房地产信托业务,已经主动开始业务转型。此次政策调整不会改变这一大趋势,尤其在新的业务分类标准下,会重点投向符合新业务分类方向的资产管理信托和资产服务信托上。

从新规要求来看,房地产信托的业务范围其实已经被限定。喻智认为,《通知》鼓励房地产信托支持房地产企业和项目的合理融资需求,应当解释为对“保交楼”配套融资支持和为优质房企维持正常经营提供金融支持。而房地产企业项目并购、商业养老地产、租赁住房建设则是更为明确的方向。

据记者了解,目前多数信托公司针对新规尚没有明确的执行计划。喻智建议,当前恰是房地产信托业务转型的窗口期,房地产信托业务应以资产盘活为主,为房地产企业“保交楼”、优质房企维持正常经营提供金融支持的同时,探索对权属清晰、运营模式成熟、具有可持续市场化收益的租赁住房发行REITs。

责任编辑:张文

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)