原标题:前三季度六大行日均净利润超37亿元 净息差五降一升‘三季报观察’

来源:华夏时报

华夏时报记者 刘佳 北京报道

随着三季报陆续披露,国有六大行成绩单悉数出炉。

在盈利能力方面, 2022年前三季度,六大行营业收入合计约2.84万亿元,同比增长2.36%;合计实现归属于母公司股东的净利润突破万亿元(合计约1.03万亿元),较2021年同期增长6.47%。

在资产质量上,今年以来,国有六大行加强不良资产处置力度,资产质量总体稳中向好。

光大证券金融业首席分析师王一峰在研报中分析称,大型银行继续发挥信贷“头雁”作用。盈利表现上,考虑到上市银行整体存量包袱较轻、拨备有较大缓释空间,同时部分银行具有较强的资本补充意愿,上市银行三季度盈利增速具备有力支撑。

日均盈利超37亿元

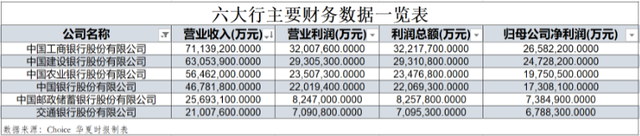

2022年前三季度,国有六大行营业收入依旧保持良好的增长态势,合计实现营业收入约2.84万亿元,同比增长2.36%。

从营收规模上看,“宇宙行”工商银行依旧领跑,尽管前三季度营业收入较去年同期微降0.10%,但实现营收7113.92亿元;建设银行实现营业收入6305.39亿元,同比微增0.98%;农业银行和中国银行分别实现营业收入为5646.2亿元、4678.18亿元,同比分别增长3.62%、2.58%;而邮储银行和交通银行,分别实现营业收入2569.31亿元、2100.76亿元,同比分别增加7.79%和5.05%

对比可知,邮储银行今年前三季度实现营业收入增速在六大行中保持领先。王一峰分析称,该行营收盈利增速虽季度环比下行,但仍维持了较好水平。该行于9月27日全部赎回2017年发行的72.5亿美元境外优先股,据测算剔除相关损益影响,营收增速将上修至9.2%。

净利润增速方面,三季报显示,今年前三季度国有六大行净利润集体飘红,合计实现归母净利润1.03万亿元,同比增长6.47%。以273天计算,相当于日赚37.56亿元。

其中前三季度,工商银行和建设银行实现归母净利润均超过2000亿元,分别为2658.22亿元和2472.82亿元,净利润增速分别为5.56%和6.52%。

交通银行实现归母净利润在国有六大行中最少,仅为678.83亿元,净利润增速为5.47%。

此外,农业银行和中国银行净利润增速分别为5.78%和5.85%,较去年全年10%以上的净利润增速明显下降,但与上半年相比增速较稳。

值得注意的是,邮储银行实现归母净利润为738.49亿元,但该行归母净利润同比增幅高达14.48%,增幅为六大行之首。

“邮储银行今年前三季度业绩处于行业领先水平,但股票价格一直处于低迷状态。” 中央财经大学会计学院副教授李哲表示。

究其原因,李哲对《华夏时报》等记者分析称,今年以来银行板块“跌跌不休”,年内跌幅已超过9%。尤其是7月份以来,受“停贷潮”影响,板块进一步调整,行业估值已处于历史低位。

“由于整个银行业的估值都偏低,在此背景下,邮储银行的估值极有可能偏低。”李哲认为。

净息差五降一升

净息差是银行净利息收入和全部生息资产的比值,体现的是银行盈利能力。随着银行业持续加大实体经济减费让利的力度,近年来六大行净息差进一步收窄。

今年前三季度,除中国银行外,其他五大行净息差同比均有所收窄。

具体表现在,工商银行、农业银行、建设银行、交通银行和邮储银行净息差分别为1.98%、1.96%、2.05%、1.50%、2.23%,同比分别下降13个基点、16个基点、7个基点、5个基点和14个基点。

六大行中净息差最低的交通银行在季报中表示,净利息收益率同比下降,主要是资产端受 LPR下调、持续让利实体经济等因素影响,贷款收益率同比下降较多。同时负债端受居民及企业投资和消费意愿下滑影响,存款定期化趋势明显,存款成本率呈现一定程度的刚性。

而中国银行净息差为1.77%,同比上升2个基点。

王一峰分析认为,在银行业资产端收益率下行压力加大,息差持续承压背景下,中国银行净息差逆势走阔,预计主要受益以下因素影响,该行海外资产占比显著高于同业,美联储多次大幅加息,拉升了境外资产收益率;同时资产结构持续优化,年初以来信贷占比逐季提升,负债成本管控缓释息差压力,“我们倾向于认为中国银行四季度息差仍将延续稳定表现。”

资产质量方面,截至三季度末,工商银行、农业银行、中国银行、建设银行、交通银行和邮储银行不良贷款率分别为1.40%、1.40%、1.31%、1.40%、1.41%和0.83%。

相较而言,截至9月末邮储银行不良贷款率为0.83%,较上年末微升0.01个百分点,但仍处于六大行中最低位。

李哲分析称,尽管邮储银行不良率微升,但受客观环境等因素影响,总体来说在行业中仍处于优秀水平,资产质量稳健且优异。

拨备覆盖率方面,截至今年9月末,邮储银行拨备覆盖率较上年末减少14.14个百分点,达到404.47%,但仍旧是六大行中唯一一家拨备覆盖率突破400%的银行。

农业银行拨备覆盖率达302.65%,较上年末增长2.92个百分点;建设银行和工商银行拨备覆盖率均超过200%,分别为243.95%、206.80%。

东北证券研究所研报表示,高拨备也为业绩增长和资产质量两端均提供了支撑,拨备水平较高的银行三季报确定性较强。

展望四季度银行股的表现,王一峰认为,银行股应该建立在持续“稳增长”基础之上。而为了保证2022年经济增长位于合理区间,需要房地产市场逐步修复和基建投资增加强度。

光大银行金融市场部分析师周茂华则对《华夏时报》记者表示,目前银行估值低洼,在全球市场波动剧烈环下,银行板块攻守兼备,加之高股息率,对于中长期稳健、价值型投资者具有吸引力,看好银行板块估值修复空间。

责任编辑:宋源珺

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)