26日,A股三大指数表现出现分化。截至收盘,沪指跌1.2%,报3051.23点,深成指跌0.40%,报10962.56点,创业板指涨0.83%,报2323.05点。

图片来源/南财金融终端

图片来源/南财金融终端沪深两市全天成交额6680亿元,两市超3900股下跌。

盘面上,据南财金融终端显示,公路、旅游服务、酒店餐饮、空运等板块涨幅居前,石油开采、铜、种植业等板块跌幅居前。

图片来源/南财金融终端

图片来源/南财金融终端本周六国庆小长假正式开始。每逢佳节,投资者最为关心的问题莫过于:要不要持股过节?那么接下来,我们一起看看机构的最新建议。

一、复盘:国庆节前后的市场呈现出哪些特点?

市场难以预测。

一般来说,是否选择持股过节是投资者的主观选择,需要根据当时的市场行情、投资者偏好等因素进行综合考虑。

但从历史数据来看,国庆节前后的市场表现还是呈现出了一些特点。

安信证券通过复盘近20年国庆前后的市场表现,发现国庆节前后A股存在明显的日历效应,节前普遍下跌且成交低迷,节后市场大多上涨。具体来看:

从收益率来看,国庆节前5个交易日出现普跌,节后5个交易日反弹上涨明显。

根据统计数据,各个指数的平均收益率在节前和节后都出现了不同程度的反转,比如万得全A指数在近20年/近10年/近5年/近3年的国庆节前一周平均收益率分别为-0.46%/-0.57%/-1.53%/-2.65%;在节后平均收益率分别为0.93%/1.92%/0.32%/2.89%。

从交易胜率来看,各主要指数近3年节前一周交易胜率都在33%以下,并且节前交易胜率在时间上呈现下降趋势,交易胜率逐年降低。节后的交易胜率较高,普遍在60%以上。

来源/安信证券

来源/安信证券从换手率来看,国庆节前后投资者情绪较为谨慎,国庆节前一周对比节前一月的日均换手率呈现萎缩趋势,节后有所提升。

中信建投则进一步指出,国庆后一周季节效应上一般走强,从2005至今,各A股主要指数节后上涨胜率最高为创业板指91.7%,最低为上证50与中证1000,胜率为70.6%,平均胜率很高。

来源/中信建投

来源/中信建投再来看看行业。

东北证券从日历效应、延续效应以及海外影响三个角度复盘了2006年至今的国庆后行业表现。

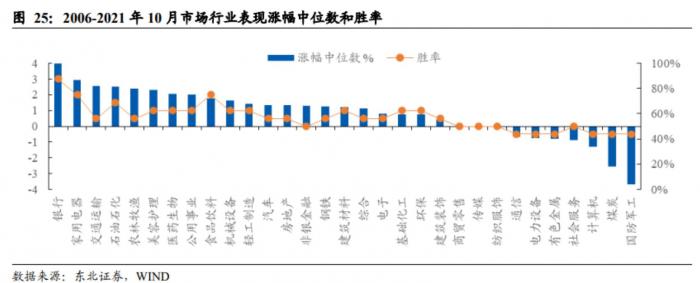

1)日历效应角度:历年10月份银行、消费相对占优,但当期景气度最高的行业表现仍最强。

其一,银行普遍具有十月行情,即使2008年、2018年整体市场下跌下亦相对抗跌。

原因或在于:一方面银行板块估值相对较低,另一方面银行盈利稳定且Q3往往有较好表现。

其二,部分消费相对占优,如家用电器、美容护理、医药生物和食品饮料等。

受国庆假期影响,传统10月为消费旺季,部分可选消费表现较好。

其三,当期景气度最高的行业表现仍最强。

典型如2009年的“汽车、家电下乡”,2010年的“煤飞色舞”,2015年的互联网爆发期的计算机和通信等,2019年的猪周期以及2020年以来的新能源等。

2)延续效应角度:行情延续性并不明显,行业景气是行情延续或反转的主要因素。

9月市场表现TOP10的行业在10月中仅部分能获得超额收益,如2007年的非银、2010年的有色、2015年的计算机等。

行业景气是行情延续或行情反转的主要因素。典型如汽车行业,9月涨幅TOP10共9次,其中2009年、2012年、2020年受汽车下乡政策推动,汽车行业在销售高增下行情具有延续性,而其余无基本面支撑下市场表现明显回落。

3)海外影响角度:国庆期间美股行业表现对A股10月的行业表现指示作用不明显,但外资偏好的行业10月有明显超额收益。

从市场冲击角度来看,国庆期间美股行业表现对A股10月的行业表现指示作用不明显。

从外资净流入来看,2018年10月市场表现较差而外资大幅流出,外资明显流入的2017年、2019年、2021年;因此除2018年外资重仓的行业均获明显超额收益,典型如2017年的家电和食品饮料、2019年的家电和医药、2021年的电力设备和社会服务等。

来源/东北证券

来源/东北证券

二、要不要持股过节?机构:最稳妥的入场时机或在10月

那么眼下,究竟要不要持股过节?

首先我们来看下本轮回调市场目前已经到哪了。

光大证券表示,A股整体估值处于历史偏低水平。截至9月23日,Wind全A的PE-TTM为16.59倍,和2010年以来的8次局部低点相比,当前的估值低于2015年9月及2016年初的最低点,与今年5月初、2020年疫情刚发生时的水平接近,但要高于2014年及2019年的低点。

来源/光大证券

来源/光大证券聚焦行业,目前有大量的行业已经极具投资性价比(对金融地产及周期性较强的板块采用PB估值,对其它行业则采用PE估值,对发生亏损无法使用PE估值的行业,也采用PB估值)。

申万一级行业方面,在30个行业中(排除综合行业),当前有18个行业的估值分位数低于30%。如果将今年的业绩增长考虑在内,则有25个行业的估值分位数低于30%。相比之下,估值分位数高于70%的行业仅有汽车这一个。

申万二级行业方面,也有62.6%的行业估值分位数低于30%。

来源/光大证券

来源/光大证券进一步从市值角度来看,招商证券表示,100~2000亿区间的公司,目前的估值性价比相对较高(数据截至9月23日)。

10000亿元以上的估值水平大约是23倍,相比之前已经出现一定的回调。

5000-10000亿元、2000-5000亿元、1000-2000亿元等区间市值的估值不足15倍,说明部分大盘股和中盘股具有较强的估值性价比。

500亿元市值以下的区间,估值和市值仍然呈现负相关性,即市值越小估值越贵,市值太小的小盘股估值仍不便宜。

来源/招商证券

来源/招商证券对此,在肯定了估值调整已经比较充分、长期配置价值凸显基础上,中信证券在9月25日发布的研报中给出了具体建议:当前保持仓位,耐心等待右侧时机,最稳妥的入场时机预计在10月份。

一方面,短期市场调整既不是杠杆止损和产品赎回导致受迫性卖出的结果,也不是基本面和政策因素出现了方向性的变化,而是市场缺乏资金和共识的环境 下,投资者拥挤的防御性交易在低迷的成交下放大了市场波动。市场成交、私募仓位、股债估值等左侧信号已经初步显现。

另一方面,受欧美快速加息等因素影响,右侧时机仍需等待。

中银国际则进一步建议投资者称:

积极的投资者可以重回今年4月份配置思路,珍惜市场错杀的行业和个股机会,回调加仓或是可行的策略。

保守的投资者可以适当忽视当前估值挤压导致的市场下跌,继续持有盈利修复,估值合理或低估的价值行业和个股。

三、节后哪些方向值得关注?

兴业证券称,底部区域“价格比时间更重要”,建议趁着调整布局三季报乃至明年景气有望持续的方向。

“新半军”(新能源、半导体、军工)10月下旬有望开启新一轮上行。

一方面,“新半军”多个子行业当前估值和拥挤度已回落至历史较低水平。

此外,领先指标同样指向“新半军”10月下旬开启新一轮上行。

重点关注军工(航空发动机)、半导体(材料、设计)、智能驾驶、储能等细分方向。

有望复苏的消费。

8月消费数据已在修复。同时出口增速放缓、地产链“旺季不旺”下,“促销费”也有望成为后续“稳增长”发力的重要抓手。建议关注白酒、航空、酒店、免税等方向。

国海证券表示,当前市场配置价值在逐步显现。

短期在风险偏好低迷环境下,市场仍将处于风格再平衡过程,具备防御属性的价值板块阶段性占优,包括地产竣工后周期行业,以及地产优质龙头股和银行等。

中长期来看,中小成长在回调后是布局的机会,关注新能源产业与硬核科技、自主可控等领域的投资机会。

中银国际建议,行业上继续看好复合高增长可持续的新能源、半导体、精密制造等硬科技方向;一旦未来一个月海外紧缩放缓得到确认,估值挤压的释放和盈利高增长将获得更大的贝塔上涨弹性。

(报告来源:安信证券、东北证券、光大证券、中银国际、招商证券、国海证券、中信证券、兴业证券;本文信息不构成任何投资建议,刊载内容来自持牌证券机构,不代表平台观点,请投资人独立判断和决策。)

(作者:王婷婷 编辑:崔海花)

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)