7月份,银行理财较为积极的购债行为引起了市场的广泛关注。从历史经验来看,季末后次月理财规模通常录得较快环比增速,我们认为主因或在于季末商业银行存款冲量导致大量资金流出、次月闲置资金重新配置理财产品所致。上述行为在历年的4月、7月、10月均有较为显著的体现,但年底商业银行面临存款规模与理财规模增长的权衡博弈,故存款冲量的现象有所削弱,1月份银行理财资金回流体量相对有限。另外,3-4月较大的债市、股市波动导致净值型理财产品回撤与破净加剧,部分理财机构上半年面临了一定程度的规模收缩与新发产品募集压力,我们预计下半年可能依靠银行渠道端加大营销,保持全年理财规模相对良好的增长态势。

评论

我们跟踪了7月理财市场的产品发行、规模变动、到期节奏、产品破净、投资收益、业绩比较基准等最新境况。

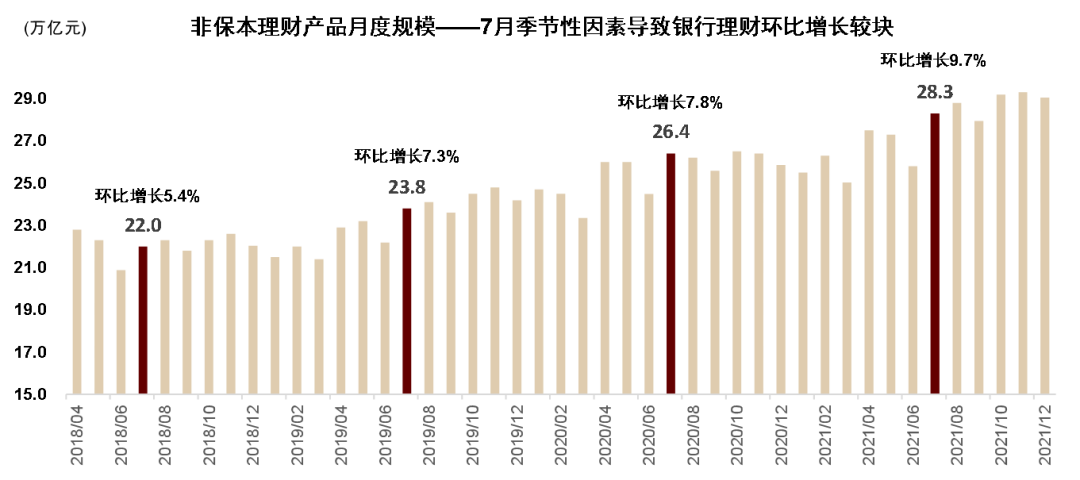

存款资金回流、理财机构渠道发力,助力7月理财规模保持环比较快增速。2018-2021年7月非保本理财产品规模因季节性因素,分别环比6月增长5.4%、7.3%、7.8%、9.7%,均实现较快增速。展望8月,我们认为理财规模有望保持环比微增,除了理财机构渠道端发力外,过去4年理财规模8月平均增长0.9%,从季节性节奏上来看亦保持一定的韧性。

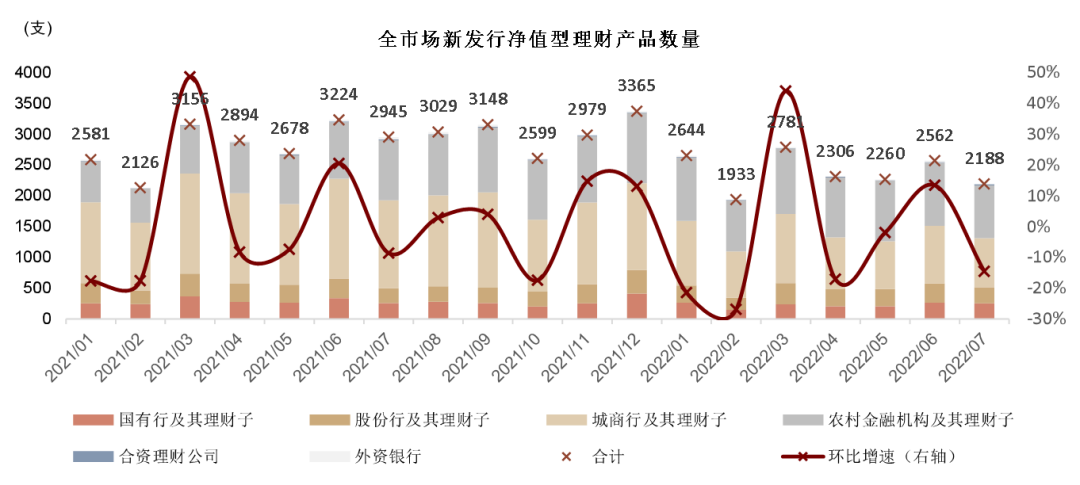

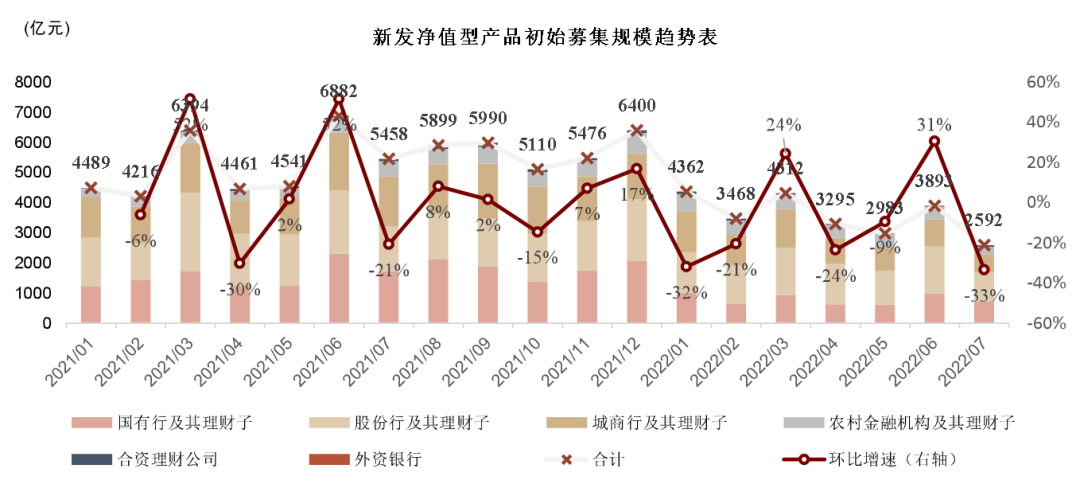

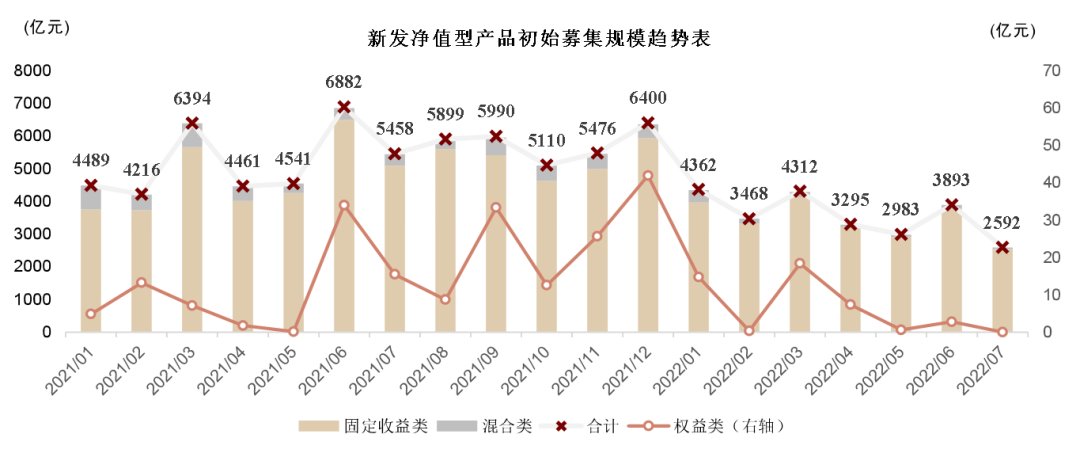

7月新发理财产品发行量/募集规模环比走低,我们预计规模增长主要来自存续产品经营。2022年7月,全市场共发行2188款理财产品,环比6月降低15%。从资金募集量上来看,新发产品初始募集规模为2592亿元,环比6月减少33%。(新发产品募集规模覆盖率约为65%左右)

到期情况跟踪:定开式、封闭式产品均仍有约25%产品未来一年内面临开放或到期,带来的赎回压力环比上月持平,且呈现“近大远小”结构。

收益表现:底层资产模拟组合:现金类、固收类资产价格小幅走高,权益类资产价格7月震荡下跌,受此影响现金管理类产品模拟组合净值走高,固收类、混合类产品模拟组合净值不同程度下挫;产品净值表现:以过往3个月净值表现衡量,固收类、混合类、权益类理财产品短期表现7月均跑输同类公募基金。从历史经验看,在某资产牛市中,公募基金相对表现均有显著改善。我们认为这或表明公募基金对交易性机会把握能力更强。

破净情况:7月理财产品破净规模及占比环比缩窄,且破净产品亏损幅度有限。但破净产品中录得大幅净流出的产品规模及占比均有显著上升。

业绩比较基准:7月新发固定收益类、混合类、权益类理财产品业绩比较基准分别录得3.99%、5.15%、5.01%,固收类产品基准环比走低3bp。

风险

理财公司资源投入不及预期,战略模式不符合资管行业发展特征。

正文

【理财月刊】 关注理财季节性购债行为

7月规模反弹,预计下半年理财规模增长有望提速

存款资金回流、理财机构渠道发力,助力7月理财规模保持环比较快增速。从历史经验来看,季末后的次月银行理财通常拥有不错的规模环比增长,主要由于季末商业银行存款冲量行为导致大量资金回流存款,次月闲置资金重新恢复理财产品配置所致。2018-2021年7月非保本理财产品规模分别环比6月增长5.4%、7.3%、7.8%、9.7%,均实现较快增速。另外,3-4月较大的债市、股市波动导致净值型理财产品回撤与破净加剧,部分理财机构上半年面临了一定程度的规模收缩与新发产品募集压力,我们预计下半年可能依靠银行渠道端加大营销,保持全年理财规模相对良好的增长态势。展望8月,我们认为理财规模有望保持环比微增,除了理财机构渠道端发力外,过去4年理财规模8月平均增长0.9%,从季节性节奏上来看亦保持一定的韧性。

理财资金回流现象在历年的4月、7月、10月均有较为显著的体现。但在年底商业银行面临存款规模与理财规模增长的权衡博弈,所以存款冲量的现象有所削弱,1月份银行理财资金回流体量相对有限。

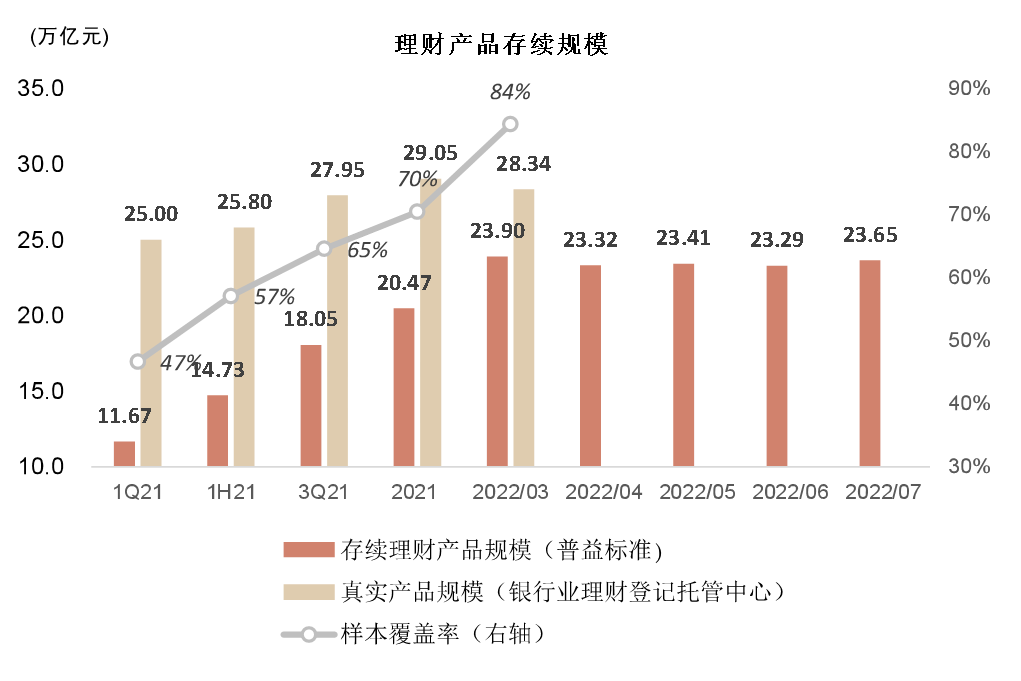

根据普益标准披露,截至2022年7月末,存续银行理财产品规模为23.65万亿元(受限于理财行业信息披露质量的不足,这一规模口径仅包含披露最新存续规模的理财产品,未披露规模的产品不在统计范围之内),相较于6月末23.41万亿元环比增长1.5%。

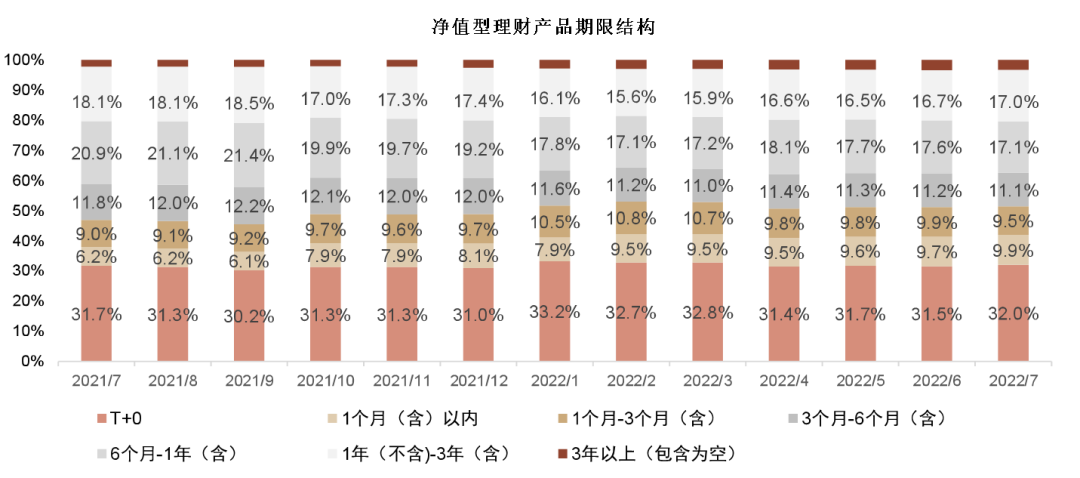

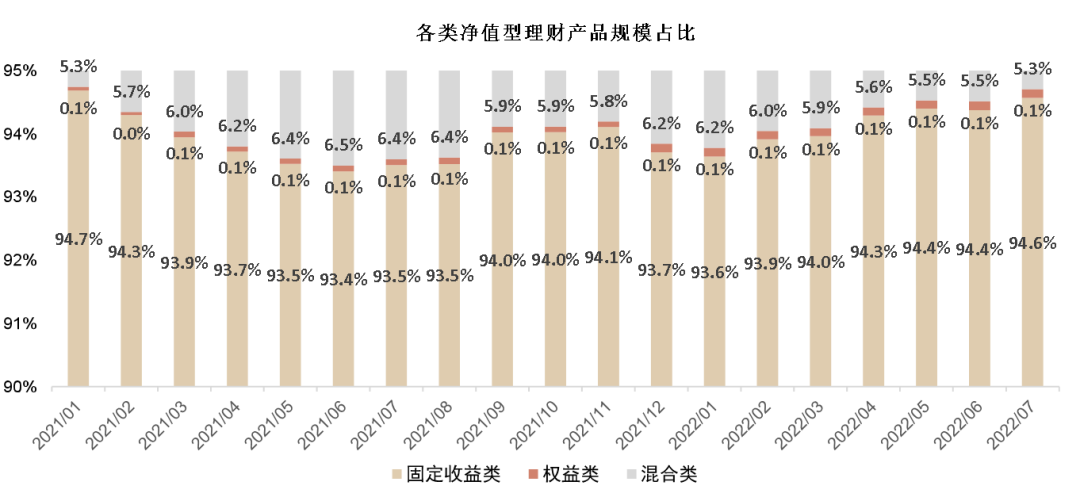

从产品结构段来看,截至7月末,固定收益类理财产品规模占比环比进一步微升走高0.2ppt至94.6%;T+0型产品仍保持较高规模占比,环比提升0.5ppt至32.0%。

图表1: 过去四年,7月银行理财规模均录得较快环比增速

资料来源:银行业理财登记托管中心,中金公司研究部

资料来源:银行业理财登记托管中心,中金公司研究部图表2:根据普益标准金融数据平台披露,7月理财规模环比增长1.5%(由于普益标准数据并非全样本,可能存在一定偏差)

资料来源:普益标准金融数据平台,银行业理财登记托管中心,中金公司(601995)研究部

资料来源:普益标准金融数据平台,银行业理财登记托管中心,中金公司(601995)研究部图表3:理财产品期限结构时间序列:T+0型产品仍保持较高规模占比

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部注:由于普益标准数据并非全样本,可能存在一定偏差

图表4:7月固定收益类理财产品占比进一步微升走高

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部注:由于普益标准数据并非全样本,可能存在一定偏差

7月新发理财产品发行量/募集规模环比走低,我们预计7月规模增长主要来自存续产品经营。2022年7月,全市场共发行2188款理财产品,环比6月降低15%。从资金募集量上来看,新发产品初始募集规模为2592亿元,环比6月减少33%。(注:新发产品募集规模数据仅包含信息披露较为及时且充分的理财产品,普益标准金融数据平台目前新发产品规模覆盖率在65%左右,即真实募集规模高于普益平台所披露数据,下同;另外,由于普益标准数据库逐月纳入产品数量逐步提升,往月数据会实时更新。)

分机构类别来看: 7月份,国有行及其理财子、股份行及其理财子、城商行及其理财子、农村金融机构及其理财子环比少募267亿元、574亿元、309亿元、189亿元。随着监管逐步指引未获取理财牌照的中小银行机构停止新发理财产品,我们预计城商行和农村金融机构发行量与募集资金将呈现逐步下行趋势。

分投资类别来看:7月份,固定收益类、混合类新发理财产品分别募集2541亿元、50亿元,分别环比少募1238亿元、62亿元。

分产品期限来看:新发产品募集资金结构中,7月份主要以1年(不含)-3年期产品为主,占比达55%;T+0型产品主要依靠存续产品经营。

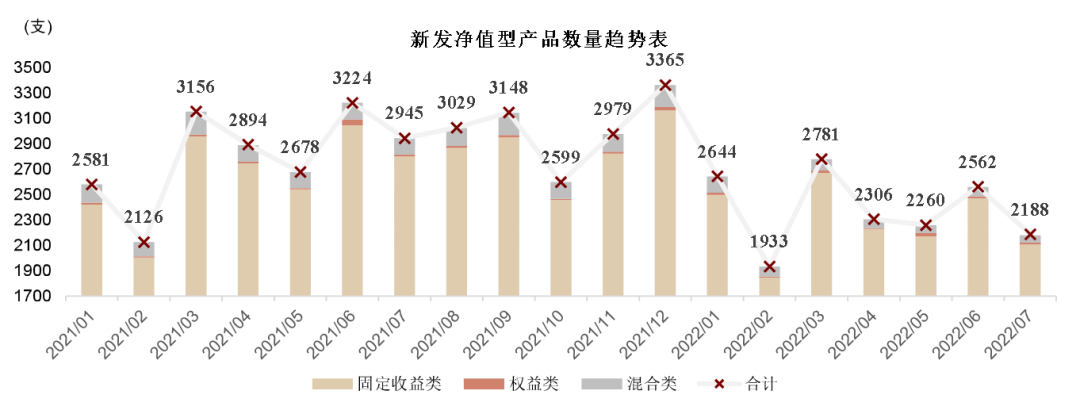

图表5:7月理财产品发行数量环比6月降低15%

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部图表6:7月新发理财产品初始募集规模环比走低

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部图表7:7月份,固定收益类、混合类、权益类理财产品共新发2107款、59款、14款

资料来源:普益标准金融数据平台,中金公司研究部(注:商品及金融衍生品类发行量较小,图表中未展示细项;另外每月有极少部分产品未披露投资性质,图表中亦未展示)

图表8:7月份,固定收益类、混合类新发理财产品分别募集2541亿元、50亿元

资料来源:普益标准金融数据平台,中金公司研究部(注:商品及金融衍生品类发行量较小,图表中未展示细项;另外每月有极少部分产品未披露投资性质,图表中亦未展示)

图表9:按期限来看,7月份新发理财产品主要以1年(不含)-3年期产品为主

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部注:由于普益标准数据并非全样本,可能存在一定偏差

理财产品到期情况跟踪:到期压力环比持平,短端压力高于远端

样本规模:统计仅纳入普益标准金融数据平台中有披露最新存续规模的理财产品(截至2H22,样本内产品总规模24.11万亿元,样本整体代表性较强)。

统计对象调整:此前月刊中到期情况跟踪仅统计产品到期日分布情况,并未针对产品开放形式进行细分统计。由于开放式产品到期日通常距今较远,且其到期日实际意义较小(更值得关注的是其开放日),因此我们本次对统计对象进行了调整,聚焦封闭式产品的到期情况与开放式产品的下一开放日分布,以提升统计结果的参考价值。

封闭式理财产品:1)26%产品距到期尚有1年以上,环比上升1%;2)进一步分析未来1年内将到期的产品,8月、9月及2022年12月为到期高峰,与此前预测一致。

定期开放式理财产品:1)23.7%产品未来一年内无开放压力,环比微降0.2%;2)进一步分析未来1年内将开放的产品,受短周期产品影响,产品开放规模占比整体“近大远小”。

图表10:封闭式产品:26%产品距到期尚有1年以上;本月、9月及12月为到期小高峰

资料来源:数据截至2022年7月4日;结构可能受到后续新产品发行影响。资料来源:普益标准金融数据平台,中金公司研究部

资料来源:数据截至2022年7月4日;结构可能受到后续新产品发行影响。资料来源:普益标准金融数据平台,中金公司研究部图表11:定开式产品:23.7%产品未来一年无开放压力;受短周期产品影响,产品开放规模占比整体“近大远小”

资料来源:数据截至2022年7月4日;结构可能受到后续新产品发行影响;资料来源:普益标准金融数据平台,中金公司研究部

资料来源:数据截至2022年7月4日;结构可能受到后续新产品发行影响;资料来源:普益标准金融数据平台,中金公司研究部底层资产、业绩表现、破净情况与业绩比较基准

从理财产品视角回顾资本市场表现

我们根据《中国银行业理财市场年度报告2021》披露的银行理财底层资产配置情况,对各类理财产品底层资产中的标准化资产构建了模拟组合以跟踪其价格变动,并尝试基于上述跟踪解读年初以来理财产品收益率波动情况。

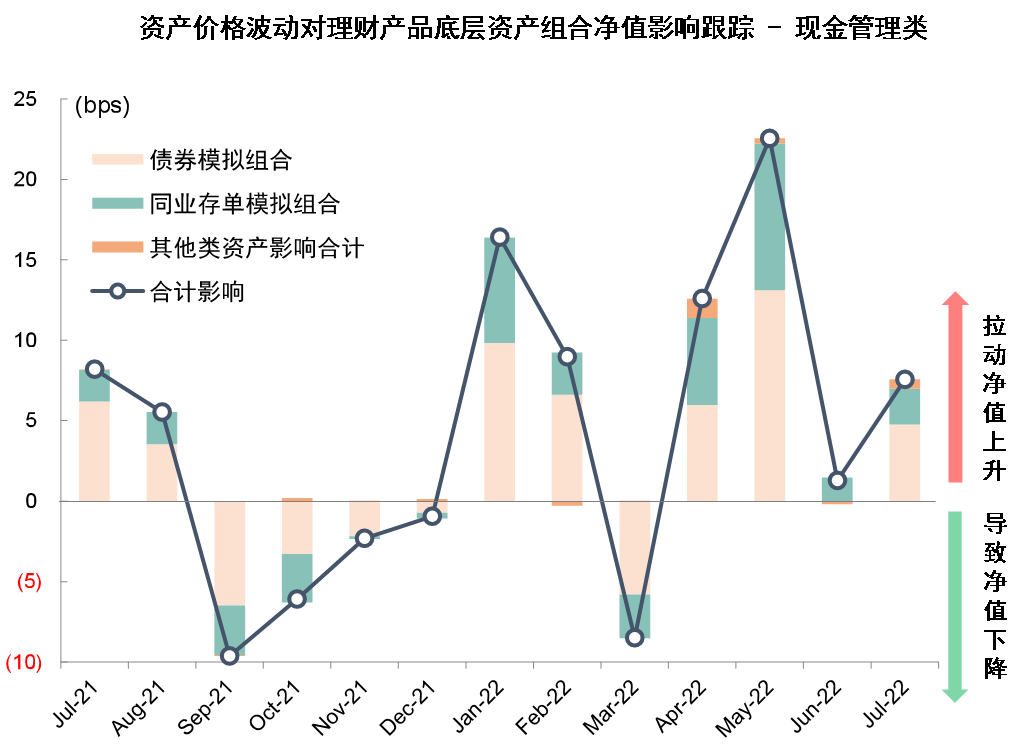

现金管理类产品:2022年7月,现金类及短期固收类底层资产小幅上涨,带动现金管理类产品模拟组合净值总体小幅上升7.57bp。

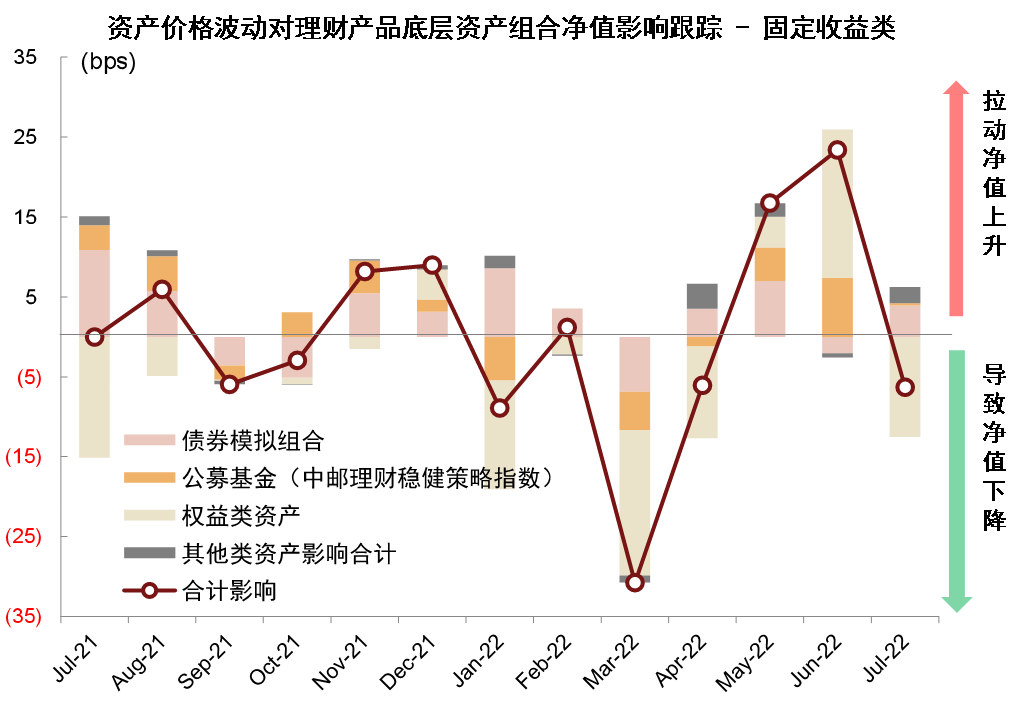

固定收益类产品:2022年7月,固收类资产价格小幅上行,但大盘震荡下行抵消了净值拉升作用,带动模拟组合净值合计下降6.30bp;

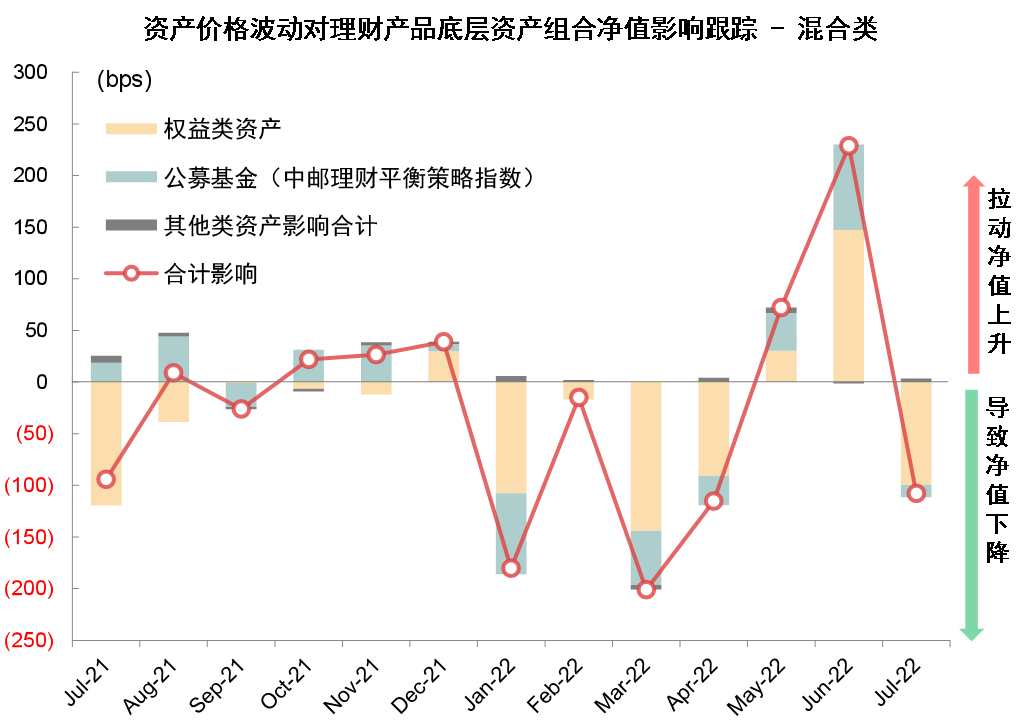

混合类产品:7月大盘整体震荡下行,中邮理财平衡策略指数小幅下行,导致混合类理财产品底层资产走低107.8bp。

(注:受底层资产配置结构变动、测算产品存续期存在偏差等影响、非标准化资产价格无法跟踪、部分产品采用摊余成本法计量等因素影响,无法从底层资产价格波动情况完全推出产品成立以来年化收益率波动情况。关于测算方法的详细讨论,可参考我们的报告《理财产品收益表现究竟如何?——基于底层资产数据的测算结果》)。

我们根据样本测算:从存续理财产品来看,6月为到期小高峰,未来一年内到期产品规模占比13.9%。5月下半月(5月15日~5月31日)内到期产品规模为2173亿元,其占比略高于其他月份,为0.8%;6-8月样本内产品6-8月到期规模分别为4598亿元、3610亿元、3306亿元,占比分别为1.8%、1.4%、1.3%,其中6月为未来一年内的到期高峰,不过银行理财一般会选择在年中与年末进行冲量的操作。从结构上看,未来一年将终止的产品,终止期在一年以上的封闭式产品,终止期在一年以上的非封闭式产品分别占比13.9%、4.5%、81.6%。

图表12:现金管理类产品底层资产:7月现金类与短期固收类资产小幅上涨

图表13:固收类产品底层资产:7月固收类产品净值抬升作用被权益类资产价格下行对冲

图表13:固收类产品底层资产:7月固收类产品净值抬升作用被权益类资产价格下行对冲 图表14:混合类产品底层资产:7月权益类资产震荡下行带动模拟组合净值走低

图表14:混合类产品底层资产:7月权益类资产震荡下行带动模拟组合净值走低

理财产品加权平均收益率表现及同业对比

我们计算了各类理财产品的长、短期加权平均收益率,并率先根据各类理财产品底层资产结构,尝试对各类理财产品收益变动情况进行解读。

样本效力:底层数据基于普益标准金融数据平台整理的全市场理财子公司理财产品数据。根据银行理财业登记托管中心理财年报数据,截至2021年底,全市场理财子公司存续理财产品规模17.19万亿元。截至2022年7月底。本报告统计样本纳入的各类理财子公司产品合计规模达16.38万亿元。以此推算,本次统计样本覆盖全市场95.3%规模的理财产品。[2] 我们认为,本次统计样本覆盖面广,且聚焦于理财公司旗下产品,能够充分反映理财产品近期发展趋势。

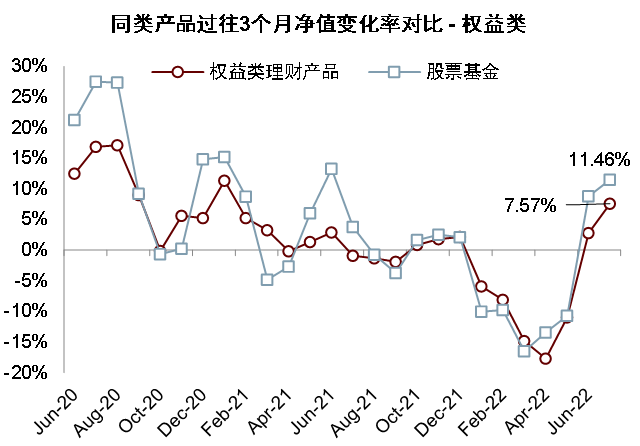

近期表现:我们以过往3个月净值变化率(滚动计算、非年化)对比各类理财产品与对标基金产品的短期净值表现。统计结果表明:

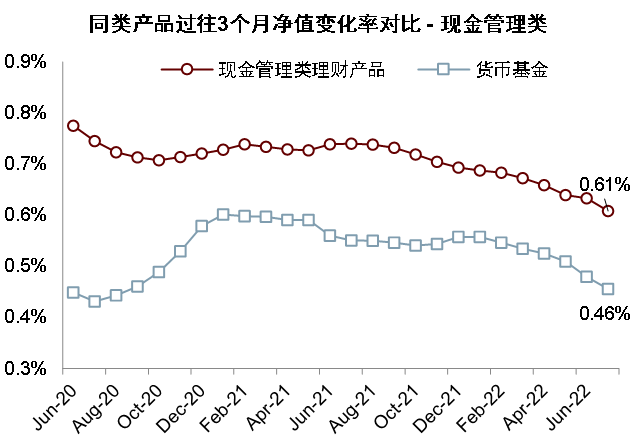

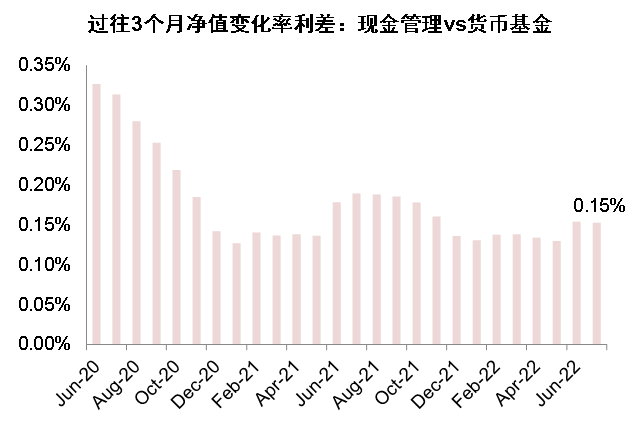

现金管理类:2022年7月现金管理类理财产品与货币基金的近3个月净值变化率利差环比走平。整体来看,2021年7月以来二者利差趋于缩窄。我们认为,随着现金管理类产品整改进程推进(2023年底前完成),二者利差或将进一步缩窄。

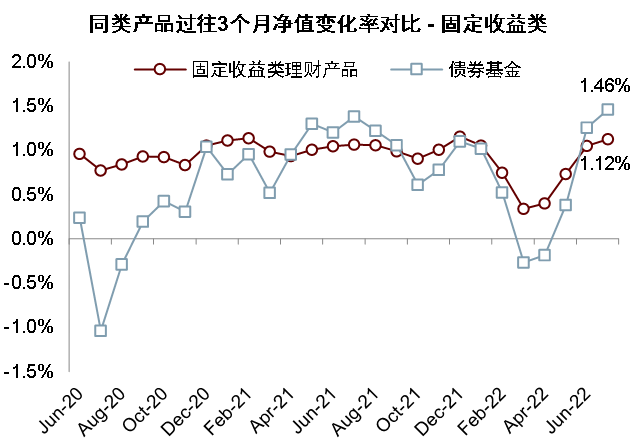

固定收益类:相较于上季度,债券基金与固收类理财产品净值表现均有环比改善,但债券基金改善幅度更为显著。2022年7月,债券基金过往三个月收益率再次跑赢固收类理财。

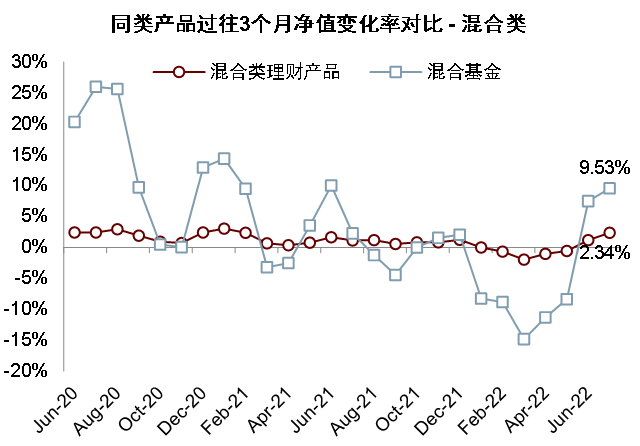

混合类:2022年6月以来混合类基金短期净值表现持续跑赢混合类理财产品,2022年7月,混合类基金过往三个月净值变化率领先混合类理财产品7.2%,利差小幅扩大。

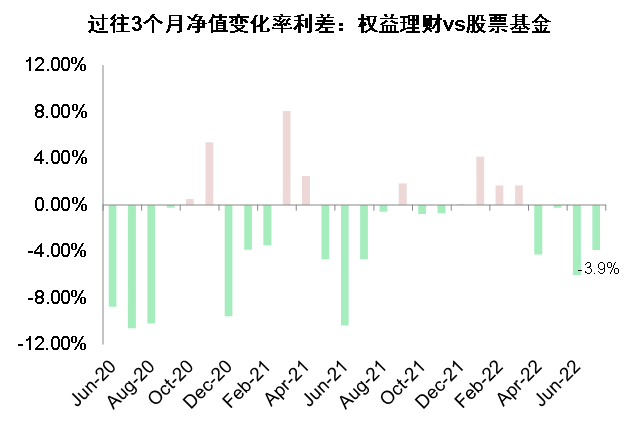

权益类:市场好转后,权益类基金展现出更好的收益弹性,4月其过往三个月净值表现即已反超年初以来熊市中回撤较小的权益类理财产品。2022年7月二者利差小幅缩窄,过往3个月净值表现跑赢同类理财产品3.9%。

总体而言:我们观察发现,在资本市场表现较好的区间内,公募基金收益率有较大概率跑赢同类理财产品。这或表明理财子公司在投研能力端仍存追赶空间。

长期表现:我们按过往6个月年化、过往1年与成立以来年化三种口径计算了各类理财产品年化加权平均收益率。统计结论包括:

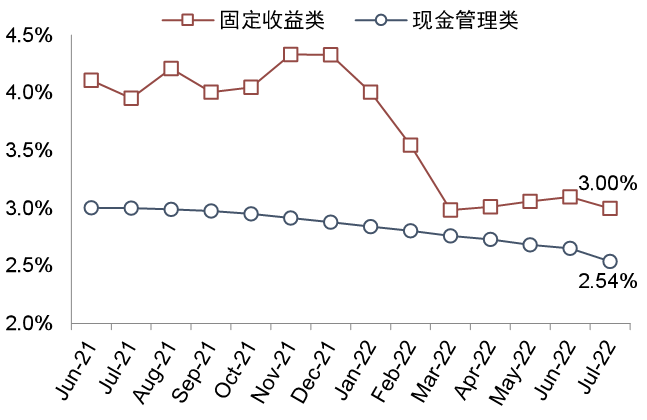

现金管理类:以近6个月年化收益率表现观察,自2021年7月至今,现金管理类产品收益率已连续1年走低,截至7月底为2.54%,较2021年7月已累计下降46bp。受现金管理类产品整改进程推进与低利率环境双重影响,我们预计货币基金收益率或将持续下行。

固定收益类:中长期收益率2022年3月以来出现改善,截至2022年7月底,近6个月加权平均收益率为3.00%,环比下降0.1个百分点;成立以来年化收益率为3.94%,环比上升0.12个百分点。

混合类:截至2022年6月,近6个月年化收益率首次回正,录得0.71%;过去一年及成立以来年化收益率分别为1.01%、2.18%。尽管混合类理财产品在年初以来熊市期间表现出较强的抗回撤能力;但在偏债的资产配置风格下,混合类理财产品在近期的股市反弹中受益有限。

权益类理财产品回撤幅度显著收窄。5月以来各大盘指数均迎来明显反弹,权益类理财产品各周期收益率回撤幅度均实现显著收窄。

图表15:7月现金管理类理财产品仍保持收益优势

图表16:7月二者利差走平,去年7月以来总体走低

图表17:6月债券基金短期收益跑赢固收类理财产品

图表18:7月二者利差走平,去年7月以来总体走低

图表19:7月债券基金短期收益跑赢固收类理财产品

图表20:7月混合类基金短期收益跑赢混合类理财产品

图表21:7月权益类基金短期收益跑赢权益类理财产品

图表22:7月权益理财与股票类基金利差小幅缩窄

图表23:理财产品加权平均年化收益率(基于近六个月净值表现):现金管理与固收类

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部图表24:理财产品加权平均年化收益率(基于近六个月净值表现):混合类与权益类

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部图表25:理财产品年化收益率(基于过去一年净值表现):现金管理与固收类

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部图表26:理财产品年化收益率(基于过去一年净值表现):混合类与权益类

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部图表27:理财产品年化收益率(基于成立以来净值表现):现金管理与固收类

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部图表28:理财产品年化收益率(基于成立以来净值表现):混合类与权益类

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部破净情况

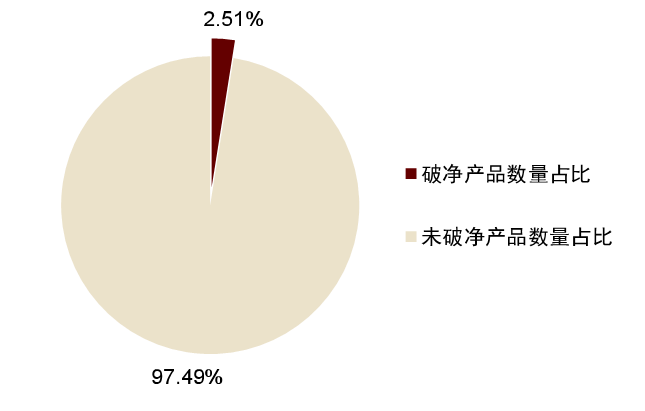

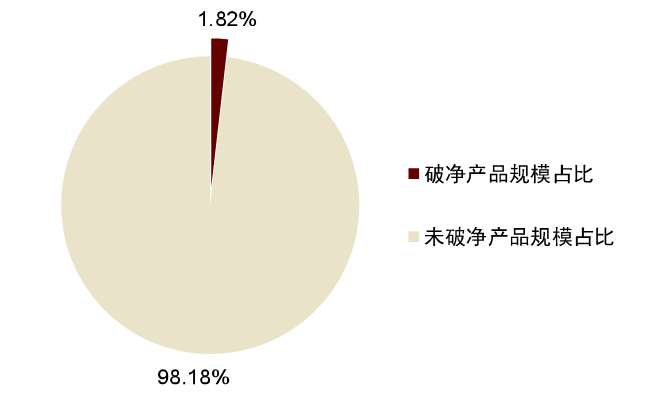

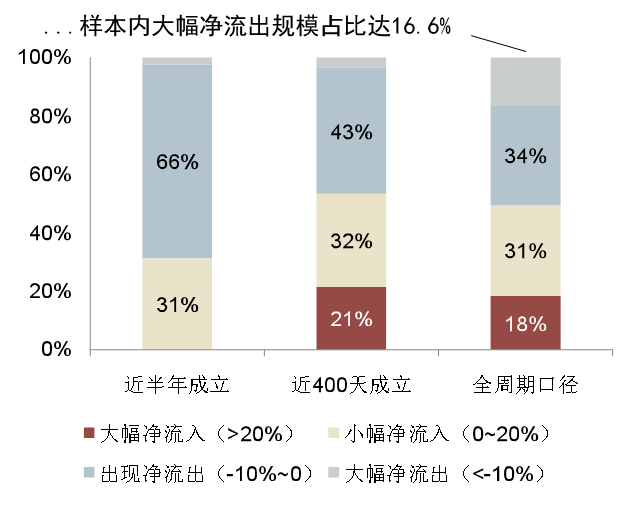

市场反弹背景下,理财产品破净情况环比缩窄。从行业整体看:截至2022年7月4日,统计样本内有净值披露的23955支产品中,有792支产品出现不同幅度破净现象,占比为2.51%,环比上月小幅下降0.88个百分点;破净产品总AUM合计2737.4亿元,占有净值与规模披露的产品总规模(15.07万亿元)的1.82%,环比上月降低0.33个百分点;

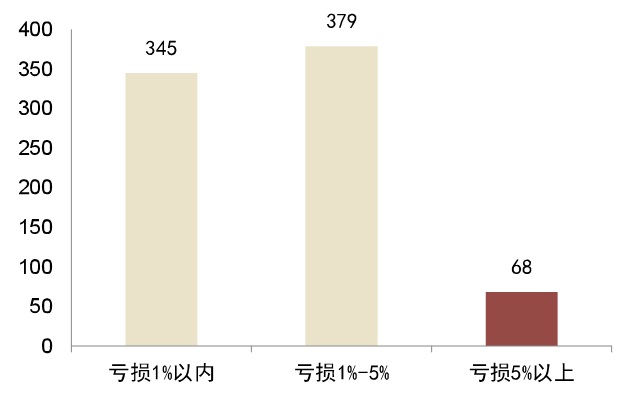

破净产品亏损幅度有限。截至2022年7月4日,792支样本内破净理财产品中,合计91%的产品累计亏损幅度低于5%,仅68支产品亏损幅度高于5%,占破净产品总数比仅为9%。

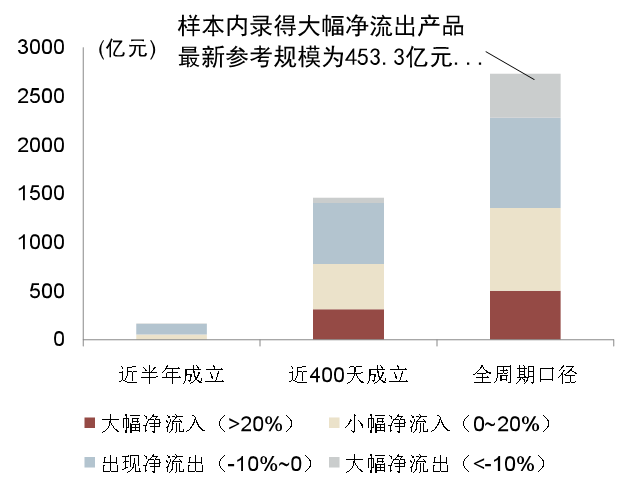

出现大幅净流出的破净理财产品规模及占比显著提升。我们以同时披露产品净值、最新规模与首募规模的产品为统计样本,从规模看,本期样本内录得大幅净流出的理财产品规模显著增加451.6亿元至453.3亿元。以全周期口径为例,2022年7月出现大幅净流出现象的理财产品规模为453.3亿元,环比上月增加451.6亿元;占比达16.6%,环比上月提升16.4%。(注:图表29-图表34数据均截至2022年8月10日)

图表29:全口径统计下,破净产品数量占比仅2.51%,环比上月下降0.88%

分母为所有披露净值情况的产品

资料来源:普益标准金融数据平台,中金公司研究部

图表30:破净产品规模占有披露产品比仅1.82%,环比上月下降0.33%

注:分母为有存续规模或首募规模披露的产品规模总和,优先参考产品存续规模

资料来源:普益标准金融数据平台,中金公司研究部

图表31:同时披露净值与最新规模情况的产品中,仅68支破净理财产品亏损幅度高于5%

注:全口径样本为同时披露净值、最新产品规模与首次募集规模的破净产品

资料来源:普益标准金融数据平台,中金公司研究部

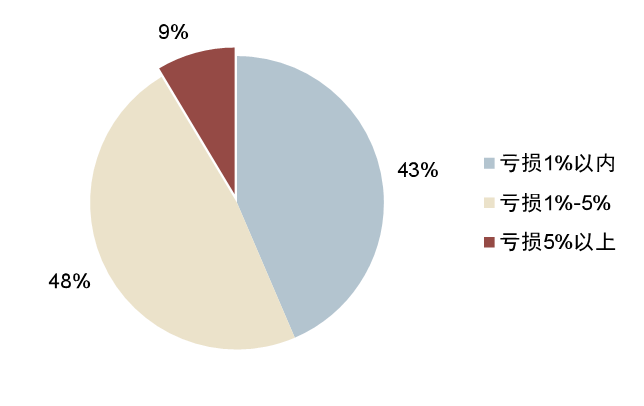

图表32:同时披露净值与最新规模情况的产品中,94.2%的破净产品累计亏损幅度低于5%(按规模)

注:全口径样本为同时披露净值、最新产品规模与首次募集规模的破净产品

资料来源:普益标准金融数据平台,中金公司研究部

图表33:从规模看,本期样本内录得大幅净流出的产品显著增加451.6亿元至453.3亿元

注:全口径样本为同时披露净值、最新产品规模与首次募集规模的破净产品

资料来源:普益标准金融数据平台,中金公司研究部

图表34:样本内破净产品录得大幅净流出的比例有所上升,本期达16.6%,较上期提升16.4%

注:全口径样本为同时披露净值、最新产品规模与首次募集规模的破净产品

资料来源:普益标准金融数据平台,中金公司研究部

业绩比较基准

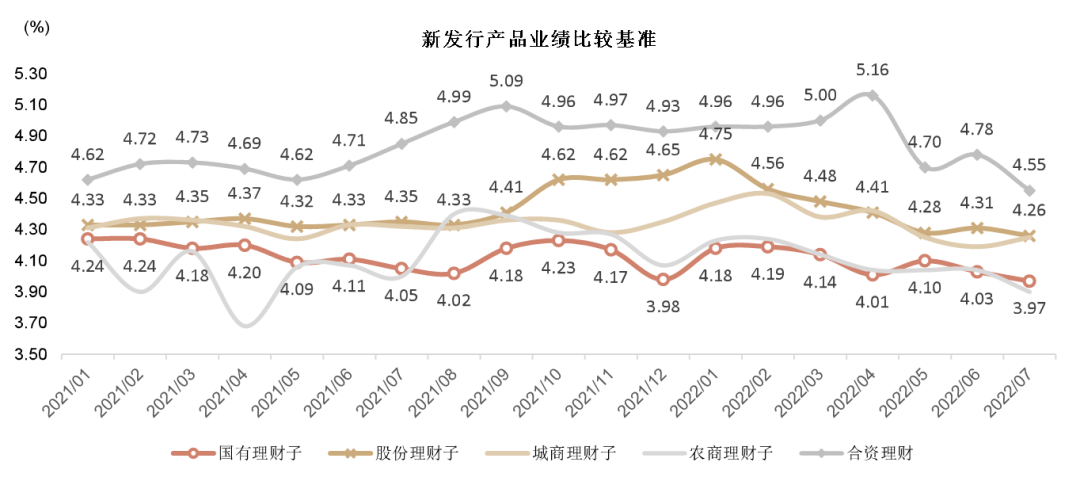

7月新发理财产品业绩比较基准环比走低。7月新发固定收益类、混合类、权益类理财产品业绩比较基准分别录得3.99%、5.15%、5.01%,环比6月降低3bp、降低13bp、提升16bp(权益产品样本较小)。分机构来看,7月国有行理财子、股份行理财子新发产品业绩比较基准分别录得3.97%、4.26%,环比降低6bp、5bp。

图表35:7月新发固定收益类理财产品业绩比较基准环比走低3bp至3.99%

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部图表34:7月国有行理财子、股份行理财子新发产品业绩比较基准分别为3.97%、4.26%

资料来源:普益标准金融数据平台,中金公司研究部

资料来源:普益标准金融数据平台,中金公司研究部

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)