原标题:今日大行评级 | 瑞银空翻多:上调特斯拉目标价125%,高盛看高中芯至33.3港元 来源:富途资讯

编辑/富途资讯Zoe

异动狗敲黑板:

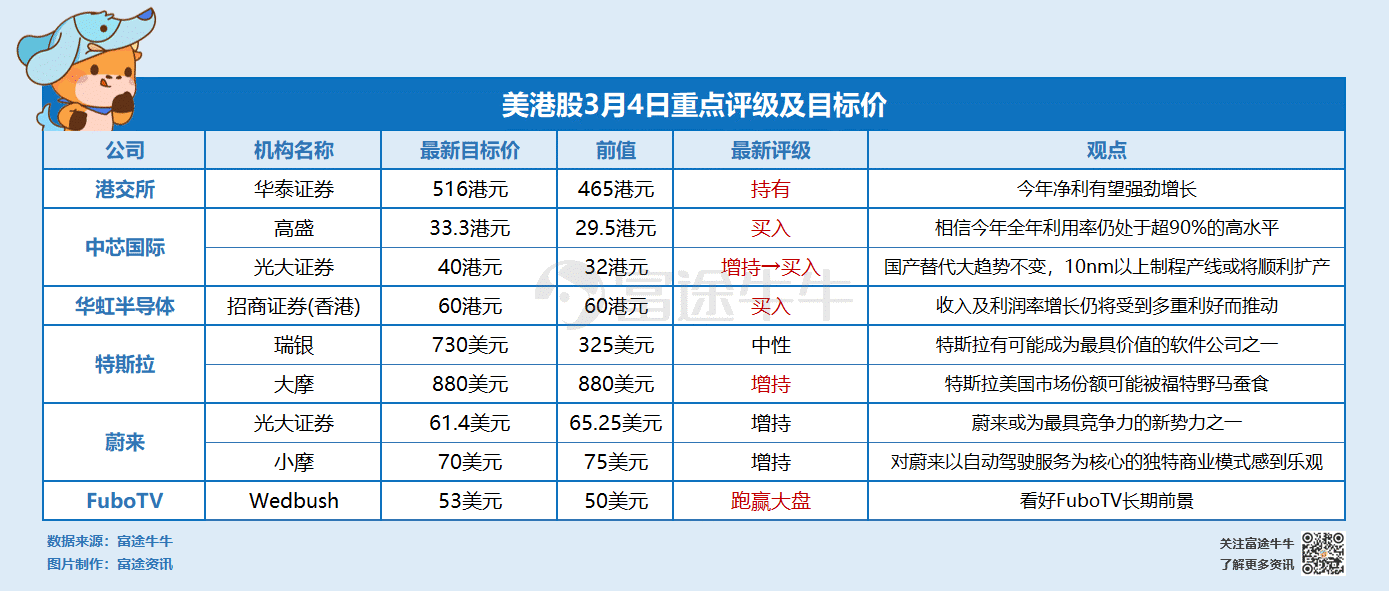

瑞银空翻多:上调特斯拉目标价125%,由325美元升至730美元,维持「中性」评级;

大摩指特斯拉美国市场份额可能被福特野马蚕食,维持880美元目标价及「增持」评级;

高盛将中芯国际目标价由29.5港元升12.9%至33.3港元,重申「买入」评级;

光大证券将中芯目标价由32港元升25%至40港元,评级升至「买入」;

小摩将蔚来目标价由75美元降至70美元,维持「增持」评级;

华泰证券将港交所目标价由465美元升至516港元,维持「持有」评级;

Wedbush看好FuboTV长期前景,上调目标价至53美元;

招商证券(香港)维持华虹半导体「买入」评级,目标价60港元。

瑞银升特斯拉目标价125%至730美元

周三,瑞银分析师Patrick Hummel将$特斯拉(TSLA.US)$目标价从325美元上调125%至730美元,同时维持评级为「中性」。

他表示,随着技术成为电动汽车竞赛战场,特斯拉有可能成为最具价值的软件公司之一。

Hummel此前是特斯拉的长期怀疑者,自2020年3月以来,一直对特斯拉持中立态度,在这之前他对特斯拉的评级一直都是「卖出」或不予评级。

Hummel指出,像$通用汽车(GM.US)$或$福特汽车(F.US)$这样的老牌汽车商可能在电动汽车销量上挑战特斯拉的领导地位,但特斯拉仍是无可争议的技术领导者,尤其是在软件方面。他指出,软件不仅会是电动汽车领域的主要焦点,也将是主要的估值驱动因素。

他表示,在他的基础案例分析中,到2030年成为最大、最赚钱的原始设备制造商(OEM)之一,对特斯拉来说,其市值应约为2000亿美元。

大摩:特斯拉美国市场份额可能被福特野马蚕食

摩根士丹利分析师Adam Jonas发表报告表示,2021年2月,美国纯电动车市场销量同比增长近40%,其中新能源车市场销量同比增长35%,而整个汽车市场销量同比下跌5%。其中,特斯拉仍然占据这大部分市场份额。

但数据显示,特斯拉的市场份额已由上年同期的81%大幅下降至69%,对此,该分析师认为,这部分的份额丢失可能全数被福特野马旗下首款纯电动SUV Mustang Mach-E车型所蚕食。

据悉,Mustang Mach-E发布于2019年的洛杉矶车展,首发版在9天内便预订一空,首批Mustang Mach-E也已在2020年年底开始生产交付。

截至发稿,特斯拉盘前跌1.41%,报644美元。

行情来源:富途证券>

行情来源:富途证券>高盛升中芯目标价12.9%至33.3港元

高盛发布研究报告,将$中芯国际(00981.HK)$目标价由29.5港元升12.9%至33.3港元,维持「买入」评级,并上调集团2021年至2028年的收入预测2%至4%,以及纯利预测12%至13%。

该行预期,成熟技术晶圆价格将在今年第二季进一步上升,将上调中芯国际(00981)的盈利预测。鉴于整体晶圆代工厂产能供应仍然紧张,加上本地客户的强劲需求持续,相信公司晶圆平均售价在今年第一和第二季,将分别上升4.5%和3.4%,全年价格将保持于第二季的高位。

该行认为,整个行业的产能供应紧张,公司仍有空间可以优化其产品组合,从而提高利润,并预期快闪记忆体、微处理器供应商,或会在今年首季将价格按季提高5%至10%,而第二季再进一步提高5%。MCU和MOSFET在3月和4月也有可能加价。同时,CMOS图像传感器芯片也可能在第二季加价。

高盛表示,公司的电源供应晶片、超低功耗、图像传感器芯片等在2019年第三季开始,利用率已处于高水平,相信今年全年利用率仍处于超90%的高水平。随着本地客户需求持续,市场份额增加,以及生产线的扩展,图像传感器芯片、微处理器、快闪记忆体等将成公司主要增长动力。

光大证券升中芯目标价25%至40港元,评级升至「买入」

光大证券发布研报指,国产替代大趋势不变,中芯国际10nm以上制程产线或将顺利扩产,将目标价由32港元升25%至40港元,评级由「增持」升至「买入」。

核心观点:较大概率获得成熟制程和部分先进制程许可证;10nm以上制程产线或将顺利扩产。

中芯国际此次与阿斯麦续签批量采购协议,有助于中芯国际晶圆制造产线的顺利扩产,一方面利好国内晶圆制造企业的规模扩张,在晶圆厂积极扩产的同时也利好国内半导体设备材料厂商。中芯国际与阿斯麦续签采购协议,也预示着国产替代的大趋势不变,光大证券认为国内半导体设备厂商销售额的占比会持续提升。

中芯国际部分供应商拿到相关许可证,美国部分设备供应商恢复了零组件供应和现场服务。该行认为中芯国际将有较大概率获得成熟制程和部分先进制程许可证,主要是因为:

1)技术角度看,10nm及以下的先进制程每一代的进步均需要投入更大的资金、技术和时间周期,即使放开14nm及以上制程相关许可证,从14nm过渡到10nm及以下先进制程仍有较大的壁垒存在。

2)供应链角度看,中芯国际与美国设备厂商和半导体设计厂商难舍难分。中芯国际一方面是美国A设备公司和L设备公司的重要客户,另一方面也是美国Q公司和B公司的供应商,在产业链上下游绑定的基础上,产业链公司有望推动中芯国际获得10nm以上制程相关设备许可证。

中芯国际10nm以上制程产线或将顺利扩产,建议关注国内半导体设备材料厂商,建议关注中芯国际和相关产业链公司。

综上,上调中芯国际H股目标价40港币,上调至「买入」评级。

中芯国际今日收跌1.98%,报27.25港元,总市值2151.76亿港元。

行情来源:富途证券>

行情来源:富途证券>小摩微降蔚来目标价至70美元,维持「增持」评级

摩根大通发表研究报告,将$蔚来(NIO.US)$目标价由从75美元下调至70美元,维持「增持」评级。比起超预期的业绩亏损和潜在的生产受限风险,该行更担忧增发新股会稀释现有股东权益。

财报显示,第四季度蔚来营收略低于10.2亿美元,而华尔街的预期是10.4亿美元。而在毛利率大幅增长接近95%的情况下,营业亏损仅改善了1.5%。另外,调整后的每股亏损为0.14美元,约为华尔街预期的两倍。值得注意的是,尽管蔚来已经进行了多次融资,但第四季度计入净亏损超过14.2亿美元,高于上年同期的10.3亿美元。

换个角度来看,蔚来的最新业绩也透露了一些好消息。第四季度公司汽车交付量达17353辆,创下了该公司的季度交付新纪录,这一数字高于2020年第三季度的12206辆和2019年第四季度的8224辆。

分析师Nick Lai表示,蔚来汽车第四季度表现「稳健」,这甚至是一个「有意义的好成绩」。蔚来每股亏损超预期主要与外汇损失有关。撇开亏损因素,蔚来2021年第一季度汽车交付量超过了2万辆(比市场预期至少高出3%),这让分析师对蔚来的长期前景和以自动驾驶服务为核心的独特商业模式感到乐观。

Lai指出,蔚来管理层称公司在1月份达到了7500台的全供应链产能,随着江淮汽车工厂进一步的扩建,到年底和明年年初可以实现单班15万双班30万的产能。考虑到第四季度产量的快速增长和管理层的产量预期后,该分析师预测,蔚来今年出货量将增加一倍以上,达到9.05万辆甚至更高。他补充表示,阻碍蔚来实现这一目标的瓶颈之一可能是众所周知的汽车半导体芯片供应不足,另一个瓶颈是电池供应受限。Lai预计,第二季度产量可能会降至每月7500辆,但之后会有所改善。

该分析师指出,假设第一季度产量为2万辆,第二季度产量为2.25万辆,那么为了实现全年生产目标,蔚来下半年还需要生产48000辆汽车,意味着平均每月需生产8000辆汽车。在没有供应链问题的情况下,蔚来实现全年生产目标的可能性很大。

截至发稿,蔚来盘前跌3.76%,报39.97美元。

行情来源:富途证券>

行情来源:富途证券>华泰证券看高港交所至516港元

华泰证券发布研究报告,维持$香港交易所(00388.HK)$「持有」评级,目标价上调11%至516港元。

该行将公司2021-23年净利润预测分别上调10/13/17%,以反映:

1)对市场成交额和双向资金流更为乐观的看法;

2)对上市费和存管费的预测上调;

3)今年的净投资收益率或有所下降。并预计其今年上半年将延续强劲的净利润增长势头,将为当前估值提供支撑。

报告中称,今年初至今,港股日均成交额达到2400亿港币,创新高,部分得益于更加活跃的南向交易,港股通日均成交额在2020年的基础上翻了三倍,达到362亿港币,南向资金流入量已达2020年全年流入量的57%,陆股通日均成交额与去年全年相比增长了52%。

该行认为,从8月1日起提高印花税对市场成交额的影响有限,同时,在南向资金流入速度从1-2月的峰值有所放缓之后,预计全年证券日均成交额有望达到2000亿港币。大型新经济公司和美国上市中概股赴港二次上市将支撑上市费收入。增长的南向/北向组合有望推动投资组合费用收入实现高增长。

报告提到,2020年现金及银行存款的利息收入在港交所净投资收入中占比92%,该利率通常跟随香港的短期利率。3个月HIBOR年初开始快速下跌,或令1H21的投资收益率/投资收入进一步承压。

另一方面,美国10年期国债收益率的大幅上行可能对港交所的高估值带来压力。尽管自2月24日以来的股价回调暂时缓解了估值压力,该行认为,仍需警惕无风险利率的进一步上升。

港交所今日收跌3%,报483港元,总市值6123.65亿港元。

行情来源:富途证券>

行情来源:富途证券>Wedbush看高FuboTV至53美元

$fuboTV Inc.(FUBO.US)$公布的第四季度业绩显示公司仍处于亏损状态引发了投资者的不满。公司每股亏损2.47美元,远高于华尔街预期的每股亏损73美分。尽管一些唱衰者认为公司无利可图,但Wedbush分析师Michael Pachter却认为,亮点仍存,并重申对其的「跑赢大盘」评级,将目标价从50美元上调至53美元。

第四季度,FuboTV营收为1.0507亿美元,高于此前公布的9400万至9800万美元的区间,比预期高出853万美元。截至2020年底,付费订阅用户数量达到547880名,高于此前指引的54.5万名,同比增长73%。广告收入也同比增长150%至1300万美元。尽管公司预计今年Q1用户数量将出现季节性下降,但预计全年付费用户将达到76万至77万。

据悉,FuboTV将在今年晚些时候将体育博彩业务整合到其平台上,将在第三季度推出免费博彩应用,在第四季度推出sportsbook。

Pachter表示,鉴于公司上调了今年营收指引,广告ARPU在去年实现强劲的增长,完成了对Vigtory的收购等因素,对该公司的前景持乐观态度。他认为,sportsbook的推出在短期内不会带来太多的收入,不过这款免费游戏有潜力提高公司的品牌知名度,并最终成为吸引订阅用户的催化剂。

截至发稿,FuboTV盘前跌0.67%,报33.91美元。

行情来源:富途证券>

行情来源:富途证券>招商证券(香港):维持华虹半导体「买入」评级,目标价60港元

招商证券(香港)发布研究报告称,对$华虹半导体(01347.HK)$维持正面看法,因收入及利润率增长仍将受到多重利好而推动,维持其「买入」评级,目标价60港元。

报告中称,公司股价在2月中旬见顶后回落超过20%,这可能由于投资者日本电器出清华虹股票而引发投资者落利了结。近期关于中芯国际获得半导体设备许可的消息也会吸引投资者转向中芯国际,鉴于中芯国际的估值较低,认为基本面维持良好,股价如持续修正将为投资者创造良好的买入时机。

该行表示,公司近日股价承压,因其重要IGBT(绝缘栅双极型晶体管)客户$斯达半导(603290.SH)$此前宣布增加自产产能的计划。斯达半导体扩大自产IGBT产能引发投资者对产业供应增长和华虹潜在订单损失的担忧。

但该行认为,斯达半导体的新IGBT计划产能将用于生产高压(3300V)芯片,此产品目前由海外代工厂提供代工。斯达半导体在华虹无锡厂的产品开发和订单安排则维持不变。无锡工厂产能爬坡顺利,有望在2021年中达到每月3.5-4万片投片,年底达到每月6.5万片的产能。由于强劲的行业需求,预计华虹的8英寸晶圆厂将保持满载,从而推动销售均价和利润率在2021年逐步上升。

华虹半导体今日收跌9.85%,报45.75港元,总市值594.39亿港元。

行情来源:富途证券>

行情来源:富途证券>

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)