原标题:“重拳”整治下 银行结构性存款将走向何方? 来源:普益标准

一、现状:过渡期内银行结构性存款发展如何

结构性存款乱象丛生,监管加强约束。伴随着2018年《关于规范金融机构资产管理业务的指导意见》(以下简称“资管新规”)及其配套文件的出台以及宏观经济下行压力的加大,银行结构性存款开始快速增长。不过,以假结构性存款为代表的不合规问题随之浮现,银行通过结构性存款高息揽储时有发生,银行负债端资金价格久高不下。为此,监管先后出台文件规范银行结构性存款业务,并在2019年10月出台《关于规范开展结构性存款业务的通知》,要求各类型银行加速整改不合规结构性存款,并设置了一年的过渡期。

但是,2020年以来突发的疫情拖慢了银行结构性存款整改的步伐,银行结构性存款业务不合规问题有所抬头。2020年1至4月,结构性存款规模连续四个月增长,并在4月份规模首次突破12万亿元。于是,监管再度出手,在6月出台文件,并进行窗口指导,要求银行结构性存款量价齐降。

表1:资管新规以来监管对于银行结构性存款的要求

资料来源:普益标准整理

监管“重拳”整治之下,银行结构性存款业务走向规范。2020年初,由于受到新冠肺炎疫情影响,央行多措并举维持资金面合理宽裕,这也使得资金利率与结构性存款利率出现较大背离,结构性存款等高成本主动一般负债反而成为资金套利的重要载体,规模快速增长。4月末,中资银行结构性存款规模达到近年来最大值12.14万亿。

结构性存款的过快增长引起了监管的高度重视,为降低实体经济融资成本、防止银行恶性揽储竞争以及打击资金空转套利,监管在出台系列文件的同时对股份行进行了窗口指导。受此影响,各类型银行9月底的结构性存款规模为8.98万亿,为资管新规以来最低水平,预计银行年内完成监管设定的压降目标问题不大。

图1:2015年1月至2020年9月银行结构性存款发展演变

资料来源:人民银行,普益标准整理

结构性存款年内已压降1.82万亿。从银行结构性存款的最新规模数据来看,截至2020年9月末,银行结构性存款为8.98万亿,较年初压降1.82万亿,降幅达16.84%,较4月最高峰压降3.16万亿,降幅为26.07%。其中,中资全国中小型银行是结构性存款压降的主力,其9月末较年初压降了1.42万亿,降幅达20.83%。具体来看,在银行结构性存款规模中,中资全国中小型银行结构性存款规模依然占据主导,2020年9月末,中资全国中小型银行结构性存款规模为5.40万亿,占比为60.14%,这其中又以单位结构性存款占比最高,达到了70%。与之相比,9月末中资全国大型银行机构结构性存款规模为3.58万亿,占比为39.86%,较年初下降0.40万亿,降幅为10%,其中个人和单位结构性存款规模占比差别不大。

图2:2015年1月至2020年9月银行结构性存款构成情况

资料来源:人民银行,普益标准整理

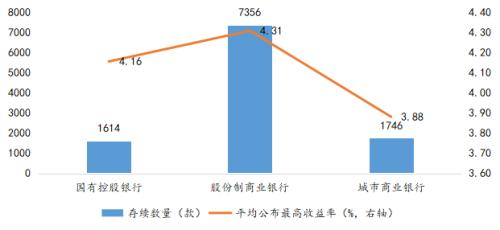

股份行结构性存款量价最高。从产品数量上来看,截至2020年9月末,各类型银行共存续结构性存款[ 筛选条件为:2020年9月30日仍存续的、结构性、保本和保本浮动型、人民币银行产品]10945款,其中股份行存续数量最多,达到了7356款,其结构性产品平均公布预期最高收益率也最高,为4.31%。而考虑到股份制商业银行全国展业的情况以及单只产品的资金募集能力,股份行结构性存款产品实际募集资金规模相较于其他类型银行会更高。而这或许也是监管在窗口指导时主要对股份制商业银行提出明确结构性存款产品压降目标的重要原因。

图3:2020年9月末各类型银行存续结构性存款数量及收益情况

资料来源:普益标准

平安银行产品数量一骑绝尘,兴业银行产品收益位列榜首。从2020年9月末存续结构性存款产品数量前10家银行来看,平安银行以5919款产品排名第一,而兴业银行结构性存款产品平均公布最高收益率位列前10家机构榜首,达到了4.61%。目前来看,在监管窗口指导股份行压降结构性存款产品后,股份行之间仍然存在差异,部分股份行结构性存款压力仍然较大。

图4:2020年9月末结构性存款存续数量前十银行情况

资料来源:普益标准

二、回眸:结构性存款发展回顾

(一)结构性存款发展历程

按照中国人民银行2010年8月27日发布并实施的《存款统计分类及编码标准(试行)》中对于结构性存款产品的定义,结构性存款是指金融机构吸收的嵌入金融衍生工具的存款,通过与利率、汇率、指数等的波动挂钩或与某实体的信用情况挂钩,使存款人在承担一定风险的基础上获得更高收益的业务产品。

简而言之,结构性存款本身是一类存款产品,但是区别于传统存款产品的地方在于,这类产品内嵌了金融衍生工具——期权。对于投资者而言,购买结构性存款产品可以获取两方面收益,一是产品存款部分产生的固定利息,另一部分是与标的资产价格波动挂钩的投资收益。

图5:结构性存款构成

资料来源:普益标准整理

从结构性产品发展来看,境外结构性产品已有几十年的发展历程。1987年3月18日,美国大通银行发行了世界上首个保本指数存单。而对于国内来说,由于国内衍生品的发展滞后导致结构性产品发展相对更晚。本世纪初结构性产品才被引入国内市场,2002年外资行在国内首先推出结构性产品,中国光大银行紧随其后,于2002年9月推出的外币结构性存款。

从结构性存款产品产生的原因来看,其实际上是国内利率市场化背景下的必然产物。一直以来,存款都是商业银行的压舱石,而受到20世纪末低存款利率的市场环境以及2000年开始的外币利率市场化改革等因素的影响,商业银行吸收存款压力普遍较大。与此同时,国内利率市场化逐步推进,以货币基金为代表的产品通过更具吸引力的市场化利率实现了对商业银行的“存款搬家”。而银行存款利率定价受到自律定价机制掣肘。因而在利率双轨制下,中资银行开始效仿外资银行发售结构性存款产品,并持续通过保本理财、大额存单等吸收存款。

2004年3月,《金融机构衍生品交易业务管理暂行办法》开始实施,标志着衍生产品在我国合法地位的确立。2005年9月,中国银监会下发《商业银行个人理财业务管理暂行办法》,将结构性存款业务纳入综合理财业务范畴,这使得结构性产品的法律地位得到初步明确。此后直到资管新规征求意见稿发布前,结构性存款业务在国内不愠不火。

但是,随着2016年以来金融去杠杆、防风险政策的先后出台,银行传统的资金来源渠道受到一定程度的限制,结构性存款逐渐成为商业银行获取一般性资金的渠道;与此同时,国内同业业务逐渐爆发产生的资金空转、套利乱象引起了监管的关注,2018年监管逐步将同业存单纳入MPA同业负债占比考核,银行同业监管趋严,这也使得商业银行通过同业业务扩张增加存款的能力下降。而资管新规及其配套细则的出台成为推动银行大力发展结构性存款的重要因素。

资管新规要求银行理财打破刚兑、向净值化转型,银行亟需结构性存款作为替代产品来应对资金分流压力,满足保本理财客群风险偏好。而结构性存款自身具有的不受资管新规约束、计入表内存款规模、收益高于一般性存款等优势,使得银行在应对当前存款竞争加剧局面下,积极发展结构性存款作为新的吸存工具,中小银行尤为热衷,从下图6也可以看出,2017年以来,结构性存款规模迅速上涨。

图6:2015年1月至2020年9月结构性存款大事记

资料来源:普益标准整理

进入2020年,受到新冠肺炎疫情冲击,央行多措并举维持资金面合理宽裕,机构获取资金的成本持续下行,但是结构性存款的收益率依然维持高位,融资成本降低催生的套利空间推动结构性存款大幅增长。从下图7可以看出,2020年以来银行结构性存款产品平均公布预期最高收益率中枢明显上移,与此同时,各类型银行新发结构性存款有所抬升,特别是在2020年4月,股份行结构性存款产品大幅放量,成为推动结构性存款规模创下新高的重要推手。不过,随着监管再度下发文件规范银行结构性存款业务,特别是6月份监管窗口指导股份行压降结构性存款规模,银行各类型银行新发结构性存款产品数量有所回落,结构性存款平均公布预期最高收益率也稳步下移。

图7:2018年5月至2020年9月新发结构性存款产品数量及收益率演变

资料来源:普益标准

(二)结构性存款发展过程中存在的问题及其原因

结构性存款的产生演变有其必然性,结构性存款本身也丰富了金融产品体系,为银行和投资者创造了更多的机会,但其快速发展也带来了一定的问题及隐患。

一方面,结构性存款市场上“假结构性存款”屡禁不止,高息揽储加抬升实体经济融资成本。假结构性存款主要有两种表现方式:一是银行在结构性存款的期权上设置了不可能执行的行权条件,产品本身未与衍生品建立真实挂钩。此类假结构性存款没有实质性的结构性操作,银行吸收的资金很可能用作其他投资方式,而非投向衍生品市场。二是银行将结构性存款挂钩的衍生品设计成为单向触发式行权。通过条款设计,确保挂钩衍生品的行权条件以极大概率落在设定的区间内,最高收益率的达成几乎为100%的确定性事件,衍生品原本的浮动收益实质上变成了固定收益。例如,当前布伦特原油价格为40元/桶,但是其挂钩的条件要求达到300美元/桶等。这样的结构性存款实质上变成了固定收益的“刚性兑付”产品,不符合资管新规打破刚兑的要求。与此同时,部分银行通过结构性存款进行高息揽储,这无疑抬高了银行负债端的成本,在价格机制的影响下,银行负债端利率水平的上涨会传导至银行资产端,不利于降低实体经济的融资成本,难以缓解中小企业融资的难和贵等问题。

对于“假结构性存款”,资管新规前,出于获取一般性存款资金的需求,部分不具备衍生资质的中小银行,委托具备资质的大型银行代理开展结构性存款业务,在产品结构中本质上未嵌入金融衍生品,而是通过行内FTP变相达到产品的预期收益率,中小银行据此达到了高息揽储额目的。而资管新规后,上述的中小银行-大型银行的通道行为得到了有效遏制,但是由于资管新规限制了银行保本理财的发展,在流动性压力下,部分银行特别是中小银行仍诉诸于结构性存款,由于银行的结构性存款客户基本上为大客户,对收益率的波动较为敏感,为防止客户流失,尤其是客户黏性较弱的部分银行不得不大量发行“假结构性存款”。

另一方面,结构性存款过快增长滋生资金空转套利,不利于金融体系稳定。2020年以来,为应对突发疫情对实体经济的冲击,央行加大逆周期调节,先后通过降低存款准备金率、增加再贷款再贴现额度等措施纾解企业融资困难,支持实体经济发展。然而流动性宽松也使得债券市场和信贷市场利率大幅走低,而结构性存款利率始终保持较高水平,这为部分机构开展票据-结构性存款套利提供了条件,金融体系资金空转现象抬头,进而加大了金融风险在金融体系积聚、传播和扩散,不利于金融体系的稳定。

为此,2019年10月银保监会已出台《关于进一步规范商业银行结构性存款业务的通知》,并设置了一年的过渡期,同时,监管在2020年6月开展窗口指导,假结构性存款和结构性存款资金套利问题得到一定程度的缓解。

三、展望:银行结构性存款发展走势分析

总的来看,结构性存款的兴起是利率市场化背景下,利率双轨制推动银行加大发行结构性存款吸收一般性资金。而近年来金融防风险、去杠杆叠加资管新规出台使得银行更加依赖通过结构性存款来满足低风险客户需求,同时获得存款资金。进一步的,2020年出现的疫情使得机构融资成本下行,而结构性存款利率高企,由此带来的套利空间最终推动结构性存款规模创下新高。

不过,在《关于进一步规范商业银行结构性存款业务的通知》、《关于加强存款利率管理的通知》以及监管窗口指导的影响下,截至2020年9月末,银行结构性存款业务已经降至8.98万亿,回落至资管新规前的水平,年内完成监管的压降目标无虞。

对于未来银行结构性存款业务的发展,本文认为短期内结构性存款压降对于中小银行流动性会产出一定程度的冲击,而从中长期来看,结构性存款的数量、规模以及产品收益率或将呈现下降趋势。

短期来看,由于结构性存款构成中中小银行占比超过六成,而中小银行的单位结构性存款占比又在70%左右,而过快压降结构性存款,势必要压降中小银行单位结构性存款,中小银行面临资产的被动抛售,流动性压力较大。而相较于全国性大行,中小银行本身在跨区域经营、衍生品经营资质、衍生品从业人才等方面缺乏优势,结构性存款的压降或将推动部分中小银行努力获取衍生品交易业务资格,深挖投资者需求,推动产品创新,增强吸储能力,推动核心存款增长。不过,监管压降结构性存款也会使得部分中小银行放弃结构性存款业务,转而专注基础存贷类业务。从长远来看,这有助于降低银行理财和表内存款成本,进而降低实体企业融资成本。

从中长期来看,结构性存款产品的数量、规模和收益率有望走低。实际上,在2020年疫情爆发之前,银行结构性存款发行量已经处于较低水平,结构性存款的规模在2019年末也已经降至9.60万亿的阶段性新低,结构性存款平均公布最高收益率也逐步回落。不过,由于疫情的因素,市场流动性宽松背景下较低的资金利率与结构性存款较高的收益率催生了机构套利行为,在推升结构性存款规模走高的同时也引发监管重点关注。目前来看,结构性存款规模和收益也已较前期高点回落。而经济下行叠加降成本目标,或将推动结构性存款收益率持续下行,商业银行开展这一业务的动力或将进一步减弱。不过,在银行净值化转型背景下,结构性存款仍将是银行承接风险偏好较低的投资者理财选择的重要手段,而客户能否接受真结构性存款产品仍存在未知数。

从长期来看,结构性存款、结构性理财产品设计灵活,能够满足银行客群多样化投资理财需求,而随着监管的日益规范,未来商业银行结构性存款、结构性理财产品有望成为商业银行的新的盈利增长点。参考国际经验可以发现,结构性产品已经成为国际资本市场及金融衍生品市场上的重要组成部分,且仍在快速增长过程中,国内结构性产品发展空间依然较大。

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)