原标题:靳毅:发行利率多数下行 净融资额有所回落(国海固收研究) 来源:金融界网站

作者:国海证券研究所固定收益研究团队负责人 靳毅

一级市场

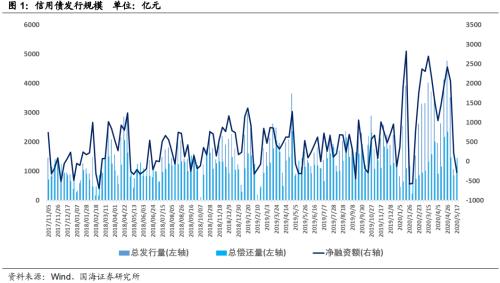

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1167.23亿元,偿还总规模1452.99亿元,净偿还额285.76亿元。发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期不同等级发行利率均处于下行态势。按发行额来看,主体评级AAA级发行占比73.13%,AA+级占比18.55%,AA级占比6.63%。

二级市场

本周信用债合计成交5856.21亿元。银行间市场是公用事业行业比较热门,交易所市场是公用事业和建筑装饰行业受到较多关注。

本周不同期限不同等级中票收益率均有所回升

。期限利差方面,

3年期和5年期中票期限利差均有所走阔

。信用利差方面,

1年期不同等级信用利差有所收窄,3年期和5年期不同等级信用利差均有所走阔

。

等级变动

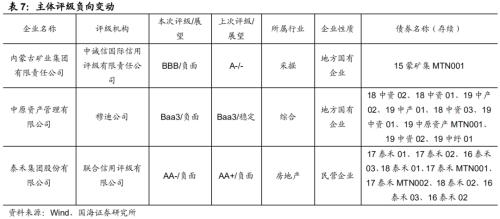

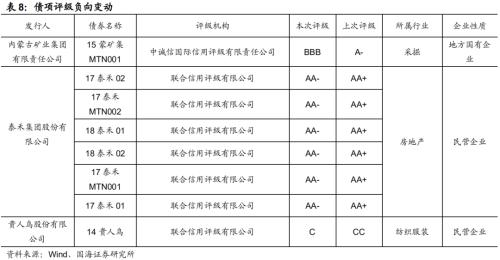

本期主体评级正向级别调整的企业共1家,涉及综合行业,为地方国有企业。本期无债项评级正向级别调整的企业。本期主体评级负向级别调整的企业共3家,涉及采掘、综合、房地产行业,其中2家为地方国有企业,1家为民营企业。本期债项评级负向级别调整的共有3家企业的8只债券,涉及采掘、房地产、纺织服装行业,其中2家为民营企业,1家为地方国有企业。

事件概览

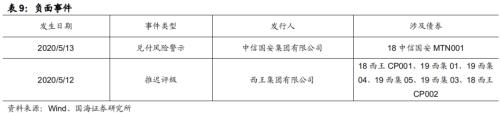

本期负面事件有中信国安集团有限公司兑付风险警示、西王集团有限公司推迟评级。

风险提示

关注信用风险事件对整体利差的影响。

一、一级市场

1.1、发行数量

发行规模方面,本期信用债(含企业债、公司债、中票短融、PPN)发行总规模1167.23亿元,偿还总规模1452.99亿元,净融资额-285.76亿元。

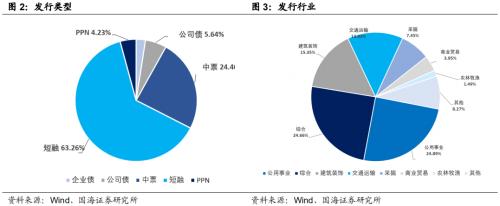

发行类型方面,本期信用债发行中短融占比63.26%,中票占比24.40%,公司债(含私募)占比5.64%,PPN占比4.23%。

发行行业方面,本期信用债发行行业主要包括公用事业、综合、建筑装饰、交通运输、采掘、商业贸易、农林牧渔,发行金额占24.89%、24.66%、15.35%、13.93%、7.45%、3.95%、1.49%。

1.2、发行利率

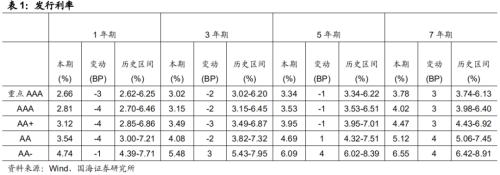

发行利率方面,从交易商协会的非金融企业债务融资工具估值来看,1年期不同等级发行利率均处于下行态势。

1.3、发行等级

按发行额来看,主体评级AAA级发行额518.50元,占比73.13%,AA+级131.50亿元,占比18.55%,AA级47.00亿元,占比6.63%。

二、二级市场

2.1、交易概况

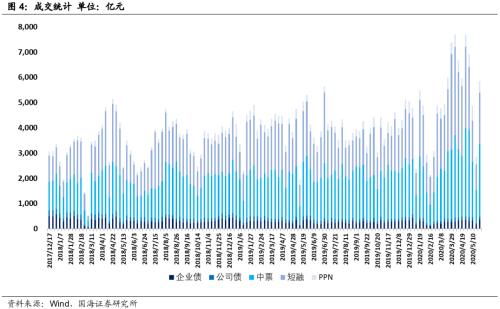

本周信用债合计成交5856.21亿元。分类别看,中票、短融、PPN分别成交2874.98亿元、2027.09亿元、466.73亿元,企业债和公司债分别成交359.11亿元和128.30亿元。

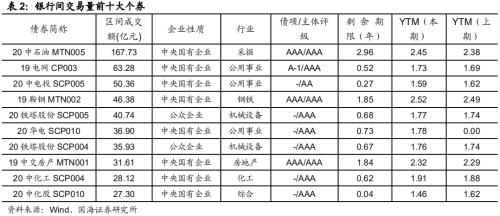

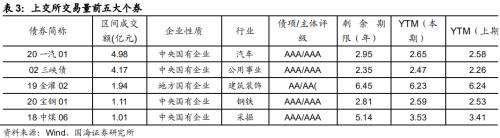

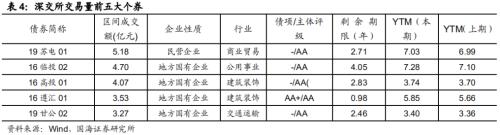

本周银行间成交最活跃的个券是20中石油MTN005、19电网CP003、20中电投SCP005、19鞍钢MTN002、20铁塔股份SCP005、20华电SCP010、20铁塔股份SCP004、19中交房产MTN001、20中化工SCP004、20中化股SCP010,银行间市场是公用事业行业比较热门。上交所最活跃的个券是20一汽01、02三峡债、19金灌02、20宝钢01、18中煤06,深交所则是19苏电01、16临投02、16高投01、16遵汇01、19甘公02,交易所市场是公用事业和建筑装饰行业受到较多关注。

2.2、收益走势

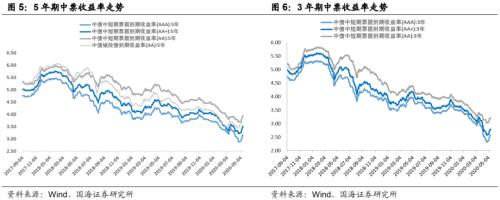

本周不同期限不同等级中票收益率均有所回升。3年期AAA、AA+、AA中票收益率分别变动6.99 BP、5.99BP、4.99BP至2.56%、2.77%和3.20%;5年期AAA、AA+、AA中票收益率分别变动11.02BP、12.02BP、11.02BP至3.14%、3.49%、3.93%。

2.3、期限利差

采用AAA级各期限中短期票据的差异作为利差标的。2020年5月15日,3年期与1年期、5年期与1年期利差分别为69.11BP、127.16BP,相比于上期分别变动4.29BP、8.32BP。3年期和5年期中票期限利差均有所走阔。

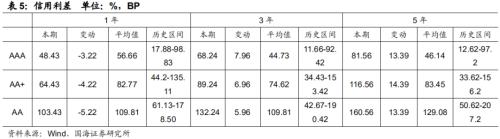

2.4、信用利差

采用各期限各等级中债中短期票据收益率与对应期限的中债国开债到期收益率之间的差异作为信用利差标的。2020年5月15日,AAA级1年期、3年期、5年期信用利差分别为48.43BP、68.24BP、81.56BP,分别变动-3.22BP、7.96BP、13.39BP;AA+级1年期、3年期、5年期信用利差分别为64.43BP、89.24BP、116.56BP,分别变动-4.22BP、6.96BP、14.39BP;AA级1年期、3年期、5年期信用利差分别为103.43BP、132.24BP、160.56BP,分别变动-5.22 BP、5.96BP、13.39BP。1年期不同等级信用利差有所收窄,3年期和5年期不同等级信用利差均有所走阔。

三、等级变动

3.1、正向变动

本期主体评级正向级别调整的企业共1家,涉及综合行业,为地方国有企业。本期无债项评级正向级别调整的企业。

3.2、负向变动

本期主体评级负向级别调整的企业共3家,涉及采掘、综合、房地产行业,其中2家为地方国有企业,1家为民营企业。本期债项评级负向级别调整的共有3家企业的8只债券,涉及采掘、房地产、纺织服装行业,其中2家为民营企业,1家为地方国有企业。

四、事件概览

本期负面事件有中信国安集团有限公司兑付风险警示、西王集团有限公司推迟评级。

五、风险提示

关注信用风险事件对整体利差的影响。

本文转载自“靳论固收”,本文由平台/作者授权金融界网站发布,未经授权,请勿转载。如果您有干货观点或文章,愿意为广大投资者提供最权威最专业的参考意见。无论您是权威专家、财经评论家还是智库机构,我们都欢迎您积极踊跃投稿,入驻金融界网站名家专栏。

邮箱地址:mingjia@jrj.com.cn,咨询电话:010-83363000-3477。期待您的加入!

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)