原标题:IPO动态|雪龙股份采购数据与供应商“打架”,实控人家族“圈走”近3亿

文/白夜

继2017年首次闯关失利后,身处“小众”领域的商用车塑料冷却风扇制造商——雪龙集团股份有限公司(下称“雪龙股份”)重振旗鼓,再次将目光投向了A股市场。

11月21日,雪龙股份如愿以偿,首发上会获通过。然而,报告期内,雪龙股份营收净利润均呈下滑态势;公司供应商亦存在疑点,成立当年即位列5大,公司披露的采购额远低于供应商销售额。此外,实控人家族密集分红2.99亿元,远超同期净利润的姿态亦遭到质疑。

营收净利双降,大客户依赖难解

雪龙股份成立于2002年,公司主要产品为发动机冷却风扇总成、离合器风扇集成系统及汽车轻量化吹塑系列产品。其中,发动机冷却风扇总成、离合器风扇集成系统贡献了公司绝大多数收入,合计占主营业务收入的75%以上。

与大多数汽车零部件厂商相似的是,雪龙股份对大客户的依赖较为明显。

2016 -2018年,公司对前五大客户的销售收入分别为1.89亿元、2.41亿元、2.18亿元,分别占当期公司营收的66.87%、67.71%、68.33%,呈上升趋势。

其中,对于第一大客户一汽集团的依赖更为突出。报告期内,一汽集团的销售收入占当期公司营收的比例分别为41.94%、41.79%、36.28%。

客户集中度较高的情况下,公司的业绩较多受到大客户的制约,抗风险能力相对较弱。值得注意的是,雪龙股份与大客户还存在一定的竞争关系。

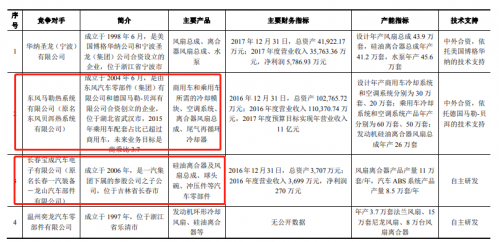

招股书显示,除雪龙股份之外,目前国内风扇总成产品及离合器风扇总成产品的主要生产厂商还包括华纳圣龙、东风马勒、长春宝成等。

其中,东风马勒系公司大客户东风集团旗下的孙公司,而长春宝成则是公司第一大客户一汽集团下属参股公司之子公司。

来自:招股书

与大客户存在竞争使双方之间的合作关系变得微妙起来,若大客户产能扩大,有自给自足的能力,雪龙股份能否维系客户的稳定性呢?

目前来看,雪龙股份与大客户之间或日渐背离。

2018年,公司对一汽集团实现的销售收入由1.48亿元下滑至1.16亿元,与此同时,公司营收从3.56亿元降至3.19亿元,同比下滑10.2%;净利润由1.05亿元降至0.91亿元,降幅为13.02%。

近年来,拥有零排放、运营成本低、适合短途配送等优势的新能源商用车日益受到关注。不过,雪龙股份的风扇总成、离合器风扇总成产品主要配套传统柴油发动机,对于纯电动机的移植配套可能性较低。

公司大客户东风汽车,在其2019年半年报中表示,将把新能源商用汽车技术升级及降低成本作为工作重点;北汽福田亦提出新能源2025战略,欲打造新能源商用车产品。

可以预见的是,若新能源商用车市场规模持续扩大,公司业绩难免会受到影响。

毛利率水平异常,供应商采购数据矛盾

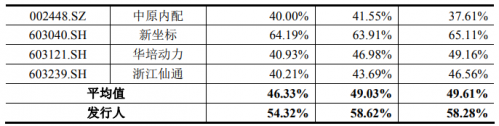

与一众汽车零部件厂商相比,雪龙股份营收规模较小,毛利率却“鹤立同行”。

2016-2018年,雪龙股份的毛利率分别为58.28%、58.62%、54.32%,较行业平均值49.61%、49.03%、46.33%高出近10个百分点。

公司毛利率明显异于同行,深交所也接连发问,在反馈意见中要求公司说明各产品毛利率普遍较高的原因和合理性等问题。

雪龙股份表示,公司掌握塑料材料改性自主核心技术,公司于2009年实现改性材料大批量生产自用,自产材料在制造发动机冷却风扇方面的性能优于同类进口材料,且生产成本更低,显著提高公司综合毛利率。

来自:招股书

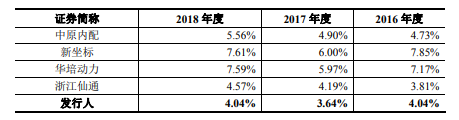

就上述而言,雪龙股份的高毛利率主要得益于其研发能力。然而,从公司的研发投入方来看,2016-2018年,雪龙股份的研发费用率分别为4.04%、3.64%、4.04%,处于同行可比公司的低位。

来自:招股书

从公司的研发成果来看,截至招股书签署日,雪龙股份及全资子公司共获得专利 93 项,其中实用新型专利 27 项、外观设计专利53项,发明专利为13项。

财经网注意到,公司13项发明专利中,仅有2项涉及塑料材料的专利,2009年之前的专利仅有“一种聚丙烯塑料及其制备方法”。然而,这一核心专利并不是公司原始取得,而是继受取得。

天眼查显示,该专利的申请人为胡惠祥,于2008年转移给雪龙股份。此外,公司多项发明专利中亦有胡惠祥的身影。

来自:天眼查

据雪龙股份2017年披露的招股书显示,胡惠祥曾担任公司董事,已于2013年12月离职。

而从公司目前的研发人员来看,6名核心技术人员中,仅有两人是本科学历,其余三人为大专学历,一人为高中学历,且均没有塑料材料相关的研发经历。核心专利的申请人也已离职,公司未来如何能长期保持改性材料的研发优势呢?

而除了研发实力方面,雪龙股份表明公司通过实施成本精细化管理和自动化生产,建立了较为严格的供应商体系,具有明显的成本优势。

然而,与公司宣称“严格的供应商体系”相悖的是,雪龙股份主要供应商成立时间较短,且采购额出现矛盾。

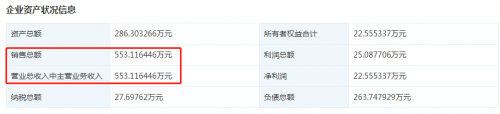

招股书显示,2017-2018年,宁波成莱特汽配有限公司(下称“宁波成莱特”)均位列公司第三大供应商,采购额分别为944.42万元、912.5万元。

天眼查显示,2017年3月,宁波成莱特刚刚成立,注册资本为100万元,实缴资本为0万元。2017年,宁波成莱特的销售总额仅553.12万元,与公司披露的采购额944.42万元相差391.3万元。

来自:天眼查

对于上述情况,财经网曾向雪龙股份发去采访函核实,不过,截至发稿,公司尚未回复。

家族控股超9成,突击分红远超净利润

雪龙股份的前身是一家年仅200万元产值的镇办风扇厂,经过改制与多次股权转让后,贺财霖、贺频艳及贺群艳父女三人,通过直接与间接的方式,合计控制公司95%的股权。

雪龙股份在招股书中坦承公司股权集中的风险,如果控制不当将会影响公司的发展及经营管理目标的实现。

从近年来雪龙股份的资本运作来看,家族式管理下,公司的发展路线也相对“模糊”。2014年3月至2016年9月,雪龙股份曾进行8次资产重组,均以原价将资产转入转出。

以报告期内的一次为例,2016年8月20日,雪龙股份以1000万元将长春欣菱100%股权转让给公司大股东维尔赛控股,同时将其名称变更为“长春欣菱房屋租赁有限公司”。雪龙股份表示,此举为便于管理,将长春欣菱剥离上市主体。

然而,时隔仅半个月,同年9月5日,雪龙股份再次以原价受让维尔赛控股所持长春欣菱股份,并将其名称改为“长春欣菱汽车零部件有限公司”。理由为“拟继续做大做强东北区域市场,扩大业务规模”。

值得一提的是,在公司内控制度有待完善的同时,雪龙股份还存在“突击”分红的情况。

在首次上市申报的前夕2016年,雪龙股份分红2.66亿元,约为当期公司净利润0.67亿元的4倍。报告期内,雪龙股份合计分红约2.99亿元,超过同期公司净利润2.63亿元。

公司“大手笔”分红的同时,财务状况则不容乐观。2016年分红后,公司短期借款从0.41亿元增至1.4亿元;资产负债率则由2015年的20.15%猛增至54.39%,远高于同期同行资产负债率均值14.07%。

截至2018年末,雪龙股份的偿债能力仍弱于同行,公司流动比率与速动比率分别为2.77、3.56,均低于同期行业均值4.12、4.36。

从本次募资规划来看,公司拟募集资金5.51亿元,其中拟将6000万元用于补充流动资金,4000万元用于偿还银行贷款。

责任编辑:田原

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)