原标题:IPO动态|金田铜业一波三折:业绩稳定性存隐忧,信披数据不一致

文/柳絮

金田铜业又卷土重来,三度IPO。不过,本次登A之旅恐怕也不会顺利。

从过去两次失败的原因来看,金田铜业业绩与铜行业周期密切相关。报告期内,公司毛利率、净利润下滑,能否通过持续盈利能力的审核,有待观察。

而除此之外,金田铜业信披数据存瑕疵。招股书中的进出口数据与宁波商务局披露的数据存在明显偏差,公司向大客户的销售收入与该客户披露的采购金额也不一致。

对于上述问题,财经网曾致函问询,不过截至发稿前,公司尚未回复。

行业波动影响IPO进程

金田铜业,顾名思义业务与铜相关。公司成立于1986年,是国内规模最大的铜加工企业之一,主营产品包括铜加工材料和烧结钕铁硼永磁材料两大类,广泛应用于电力、家电、建筑、机械、电子、汽车、新能源等行业。

据企查查显示,公司实控人是楼国强、陆小咪夫妇。本次发行前,楼国强直接持有公司 26.51%的股份,楼国强、陆小咪夫妇合计持有金田投资 78.95%的股权,金田投资持有该公司34.28%的股份,楼国强、陆小咪夫妇共同控制公司60.79%的股份,对公司享有实控权。

在2018年新三板挂牌公司中,金田铜业营收总额突破400亿元,位列营收榜第二位。财务表现出色下,金田铜业选择三闯IPO。但值得一提的是,公司业绩波动风险依然不容忽视。

追溯过往,2008年公司首次拟登A股上市,但天不遂人愿,铜期货价格大跌导致公司业绩严重下滑难以达到上市标准。公司当年营收由2007年的319.70亿元降至255亿元,净利润仅实现900万元。

来源:wind

四年以后,不甘心的金田铜业卷土重来,再次向证监会提交申请。然而,2012年末至2014年初的IPO暂停期再次把公司拦在了A股的大门外,无奈之下金田铜业于2015年12月转而挂牌新三板。

虽然彼时窗口叫停打乱了公司上市的步伐,不过2012年,铜行业周期又一次到来,公司盈利能力再次出现下滑。2013—2014年,公司扣非净利润分别为0.44亿元、0.16亿元。

据悉,铜加工企业产品销售多采用“原材料价格+加工费”的定价模式,主要靠赚取加工费为利润来源。报告期内,公司主要原材料为阴极铜和废杂铜,二者占其铜产品生产成本的92.84%、93.50%、93.65%。

报告期内,铜价企稳回升,伦敦LME铜期货价格从2016年初的4689万元/吨升至2018年初的7264万元/吨,带动公司营收在2018年创下新高,实现406.46亿元,同比增长12.93%。

不过,与营收走势相反的是,公司2018年净利润为4.22亿元,同比下降3.13%;扣非净利润为2.87亿元,同比下降28.25%。同时,2018 年公司主营业务综合毛利率为4.02%,较 2017 年下降1.25 个百分点。

铜行业景气周期所带来的业绩大幅变动,或是摆在金田铜业IPO面前最不可控的外围因素。

进入2019年以来,鉴于全球经济及市场需求放缓,铜价一度跌至近两年低点。在此影响下,2019年上半年,金田铜业营业收入为198.79亿元,同比下滑2.06%;净利润为2.20亿元,同比下滑19.97%。

据华泰期货最新研报显示,目前短期需求不足,出库速度缓慢所致,国内铜库存有一定累积,导致短期铜价格承压。短期内,铜供应方面没有太大变化,但需求领域较差,各国PMI 数据均处于荣枯线下方。整体上,铜价格再度迎来考验。

应收账款计提保守

伴随着营业收入的水涨船高,公司应收账款金额也快速攀升。不过,值得一提的是,公司应收账款坏账计提比例过于保守。

报告期内, 公司应收账款金额分别为10.68亿元、12.73亿元、15.91亿元,逐年递增,但同期应收账款周转率为38.12次、30.44次、28.14次,逐年递减。

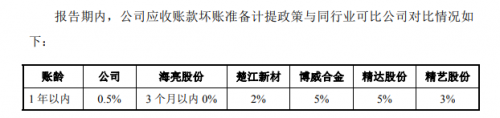

与此同时,公司对一年以内的应收账款计提比例却仅为0.5%,远低于同行上市公司计提比例。招股书显示,楚江新材、博威合金、精达股份、精艺股份一年以内的应收账款计提比例分别为2%、5%、5%、3%。

来源:招股书

如果以同行上市公司精达股份、博威合金一年以内5%的计提比例来看,2016—2018年,公司一年以内的应收账款坏账准备金额为5353.0万元、6379.9万元、7978.39万元,而非535.32万元、637.99万元、797.96万元,两者相差10倍。

合计来看,2016—2018年,金田铜业的应收账款坏账准备为5488.95万元、6557.3万元、8231.52万元,与之对应的2016—2018年公司应收账款的坏账准损失金额为3103.58万元、1068.35万元、1674.22万元。

然而,同期公司招股书披露的应收账款坏账准备金额为1168.45万元、1157.59万元、1304.61万元,应收账款坏账损失为92.29万元、126.83万元、90.37万元。

来源:公司年报

因此,如果以一年以内5%的计提比例计算,报告期内金田铜业应收账款坏账损失总额为5846.15万元,远远高于披露的309.49元的应收账款坏账损失。

值得一提的是,在2018年年报中,立信会计师事务所将公司应收账款坏账准备列为关键审计事项。

财务数据存差异

近年来,公司外销收入占主营业务比例基本保持稳定,境外采购金额占比逐年攀升。不过,财经网发现,公司招股书中披露的境外销售和采购数据与宁波商务局披露的进出口数据“对不上”。

报告期内,金田铜业境外销售占比分别为 6.06%、7.55%、7.38%,与之相应的境外销售金额为11.32亿元、19.59亿元、24.32亿元。

但是,据宁波商务局披露的宁波市进出口额前200家企业榜单中,同期金田铜业及其控股子公司的出口金额分别为15.87亿元、28.48亿元、32.82亿元,要高于招股书中披露数据。

与此同时,报告期内境外采购生产用原材料占各年原材料采购总额的比例分别为 22.76%、33.34%、40.15%,境外采购金额为45.49亿元、94.02亿元、154.87亿元。

而同期,宁波商务局披露的金田铜业及其控股子公司的进口金额分别为52.59亿元、119.18亿元、163.19亿元。

值得一提的是,报告期内,因金田铜业子公司填报进口报关信息不实,还被宁波海关予以警告处罚。

2017 年 5 月 26 日,杰克龙精工委托宁波宁兴亿通报关有限公司向宁波 海关申报出口货物,因申报时币种为美元,实际币种为人民币,申报价格不实, 宁波海关依照《中华人民共和国海关法》第八十六条的规定,于 2017 年 10 月 31 日对杰克龙精工处以警告处罚。

财经网还注意到,今年8月15日,宁波海关对公司委托方宁波海通国际货运有限公司(下称“海通货运”)施以行政处罚,罚款600元。

根据行政处罚决定书,海通货运受金田铜业委托,于2019年2月2日向海关分别申报来自美国、立陶宛的进境货物,货物品名为铜锌合金,其中3票货物被抽中卫生学查验。但由于海通货运疏忽大意,未仔细查看放行信息,将货物提离,导致集装箱及货物未经查验被运离。

海通货运的上述行为违反了《中华人民共和国国境卫生检疫法》第四条和《中华人民共和国国境卫生检疫法实施细则》第四条、第十条第一款的有关规定。

除此之外,公司对大客户的销售收入与大客户采购数据同样出现双方披露数据不一致的情形。

报告期内,球冠电缆(834682.OC)稳居公司第一大客户宝座,采购金额分别为5.19亿元、7.57亿元、10.46亿元,这一数据与球冠电缆历年年报披露数据基本保持一致。

但是,公司披露的销售收入和第二大客户浙江盾安禾田金属有限公司(下称“盾安金属”)的控股股东盾安环境(002011.SZ)披露的采购金额却从未一致过。

2016-2018年,公司从盾安金属获得的销售收入为4.23亿元、5.79亿元、5.41亿元;而同期,盾安环境第一大供应商的采购额分别为4.80亿元、5.24亿元、5.17亿元。

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)