个人养老投资新时代,40家养老目标基金PK,你会选择哪一家?【寻2019基金业引领者】

来源:华尔街见闻

本文来自科创见闻(微信ID:kcjianwen)

作者|马程 编辑| 罗丽娟

3月27日,上海证券交易所官网公布科创板第二批受理上市申请的8家企业名单,厦门特宝生物工程股份有限公司(下称“特宝生物”)位列其中。

据科创见闻(微信ID:kcjianwen)获悉,厦门特宝生物是一家主要从事重组蛋白质及其长效修饰药物研发、生产及销售的国家创新型生物医药企业,已开发完成 4 个治疗用生物技术产品派格宾、特尔立、 特尔津、特尔康,用于病毒性肝炎、恶性肿瘤等疾病的治疗。

此番申请科创板,厦门特宝拟募集不超过4650万股,且公开发行股数不少于本次发行后股份总数的10%,每股面值为1元。募集资金主要用于蛋白质药物生产的扩产和研发中心建设,以及新药研发等。

图为特宝生物募投项目

上市公司通化东宝(600867)是特宝生物第二大股东。通化东宝曾于3月28日晚间发布公告称,公司持有特宝生物股份1.22亿股,占其目前总股本的33.94%。特宝生物首次公开发行股票并在上交所科创板上市事宜能否取得上交所审核同意尚存在不确定性。

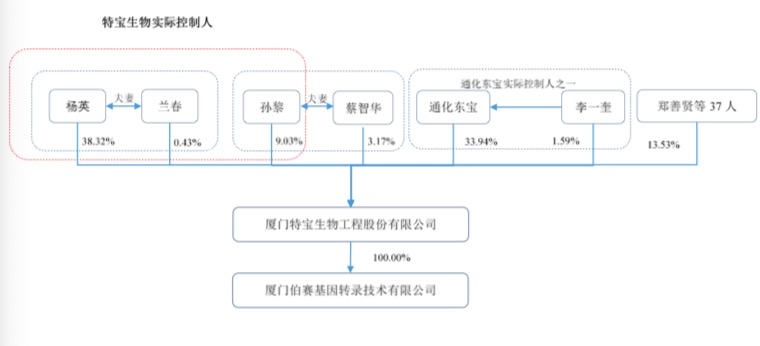

两对亲家合计持股50.95%

根据特宝生物股权架构,第一大股东为杨英及其配偶兰春,两人合计持股比例为 38.75%;上市公司通化东宝(600867.SH)持有33.94%股权为第二大股东;另有孙黎持有公司9.03%的股份,其配偶蔡智华持有公司3.17%的股份,两人合计持股比例为12.20%为第三大股东。

实际上,杨英、兰春之女与孙黎、蔡智华之子为夫妻关系。因此特宝生物的实际控制人为杨英夫妇和孙黎夫妇,四人为一致行动人,合计持有公司50.95%的股权,其中孙黎配偶蔡智华已全权委托孙黎代为行使股份表决。

图为厦门特宝生物股权图

杨英在1997年便通过厦门英发入股特宝生物,并担任公司董事。在特宝生物2000年股份改制之初,厦门英发仅持有特宝生物8.28%的股份,位列第三大股东,最初或仅为财务投资。

至2010 年 4 月起,杨英通过增资和股权转让直接及间接合计持有公司 41.33%的股权,成为第一大股东;2014 年 8 月,兰春开始正式担任公司董事长。

值得注意的是,杨英与兰春夫妇主业是房地产,是京城知名的龙湾地产集团实控人,兰春则为龙湾地产集团董事长。

龙湾地产(集团)目前已成功开发北京澜花语岸、北京龙湾公寓、北京龙湾别墅、天津龙湾城、海南雨林谷、平和英才尚层等知名项目。根据企查查工商资料显示,在杨英和兰春夫妇名下,由其实际控制的房地产企业共有13家之多。

有地产分析师提到,目前房地产行业不景气,融资收紧,一些地产商私下利用上市企业的资本手段,为主营行业加码。

值得注意的是,特宝生物在招股书中提到,其市值预计不低于人民币 30 亿元。按照公司在2018年的归母净利润也1600.29万元来计算,市盈率高达187.5倍。若特宝生物能成功登陆科创板,这对地产商夫妇,将是最大受益人。

曾因业绩中止辅导

但目前,盈利能力是特宝生物面临的最大难题。2017年,公司曾因业绩下滑,中止IPO。

早在2016年,特宝生物就曾试图登陆A股,但未果而终。

该年12月26日,特宝生物与国金证券签订上市辅导协议,有意赴A股IPO。但2018年1月30日,国金证券经慎重考虑并与特宝生物协商,中止对特宝生物的上市辅导工作,理由为特宝生物的产品销售未达预期,经营业绩受到一定影响。

直至今年3月18日厦门证监局披露,国金证券已于日前完成了对特宝生物的IPO辅导工作,特宝生物拟变更申请上市交易所及板块为上交所科创板。

根据招股书显示,2016年-2018年期间,特宝生物的营业收入逐期增加,分别为 2.8亿元、3.23亿元元和 4.48亿元;净利润分别为2931.41万元、516.86万元、1.600.29万元。值得注意的是,2017年虽然公司营业收入仍在同比增长,但是净利润却同比大幅下滑了82.4%。

图为特宝生物营收明细

公司在招股说明书中称,“2017年、2018年公司利润水平有所下降,主要是公司预计负债和无形资产摊销计提比例、销售费用,费用化研发支出、捐赠等事件所致”。

从研发情况来看,特宝生物官网显示,专业研发技术人员占公司总人数的30%以上。其中高级职称人员占15%,中级职称人员占80%,硕士及以上学历人员占80%以上。

此外,特宝生物也指出公司存在营收账款发生坏账风险,2016至2018年各期末,公司的应收账款账面价值分别为1.22亿元、1.5亿元和1.14亿元,占流动资产的比例分别为40.30%、50.79%和29.80%,占营业收入的比例分别为43.39%、46.43%和24.85%,应收账款金额及占比较高。招股书提到,未来期间,随着营业收入的不断增长,公司应收账款的总额可能继续增加,若催收不力或控制不当,则可能产生坏账的风险。

特宝生物营收来源较为单一,过往主营业务收入在总收入中占比100%,主要为四种药品销售收入。

图为特宝生物过去3年营收占比

细看2017年、2018年各项费用情况,可发现销售费用、管理费用都比较高。其中,销售费用2017年、2018年分别比上一年增加了五六千万,而这一部分钱中有很大一部分是花在了市场学术推广上,单2018年学术推广费就较2017年增加了4401.44万元。

推广费用增加,原因或为主要商品竞争激烈。2017年,公司因医保目录调整,旗下的特尔立、特尔津药品市场竞争加剧,为此需要提高经费,对这两种药品进行推广。2018年,公司为持续加大新产品派格宾的推广,也需要重金投入。但2018年净利润明显回升,也说明推广起到了作用。

但是,要想继续获得竞争优势,公司也需调低药品单价,这意味着营利空间也在减小。从招股书中披露的四类药品2016年至2018年销售单价来看,2018年都较2016年有所降低,其中,营收主力派格宾2016年上市不久的价格为733.88元/支,到了2018年已降为685.14元/支。

公司在招股书中提到,如若主营药品遭受政策监管,医药相关凭证无法续期,都会影响收入。同时,新药品研发项目失败风险,以及新增生产车间不能顺利投产,或者新增产能无法及时消化,也会对公司的生产经营产生不利影响。

责任编辑:陶然

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)