股市瞬息万变,投资难以决策?来#A股参谋部#超话聊一聊,[点击进入超话]

原标题:钟正生:2022全球通胀格局可能面临重置

全球通胀中枢是否迈上新台阶,发达经济体“三低”格局会否联动扭转?

2021年,随着美欧等主要发达经济体物价水平急剧攀升、全球大宗商品价格暴涨,通胀成为疫情暴发以来全球经济最鲜明的特征之一。自上世纪80年代以来,全球通胀水平呈下降趋势;2008年国际金融危机后,主要发达经济体通胀水平更长期低于2%。因此,2021年全球通胀压力令人始料未及,而2022年全球通胀如何演绎仍存争议。

2021年全球通胀形势回顾

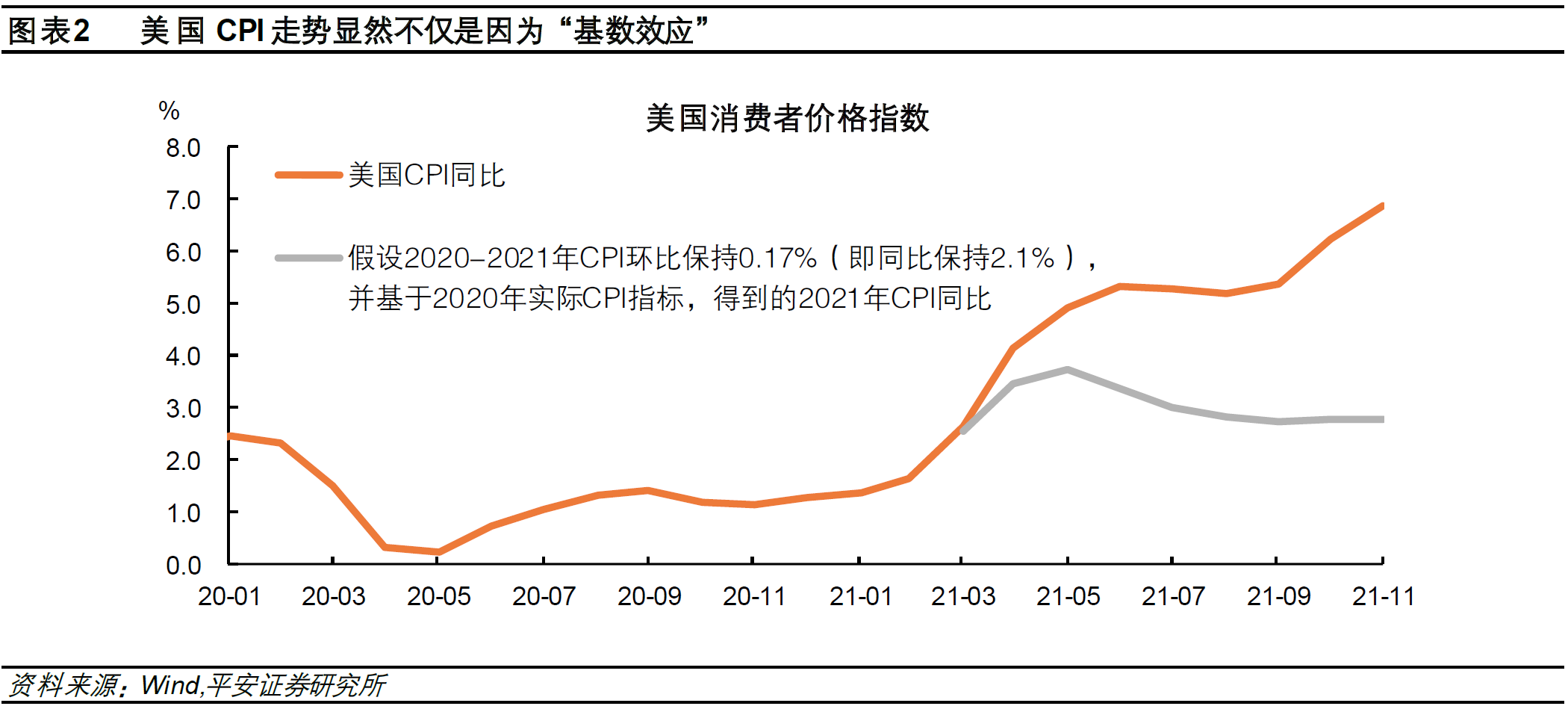

据IMF最新预测(2021年10月),2021年全球CPI同比增速将由2020年的3.2%上升至4.35%。美欧等主要发达经济体消费者物价水平更加急剧地攀升:2021年11月,美国CPI同比高达6.9%,创近四十年以来新高;欧元区HICP同比达4.9%,创1997年有统计以来最高;英国CPI同比达5.1%,创近十年以来新高。

除终端消费品外,全球大宗商品与生产材料价格也经历暴涨。2021年1~11月,IMF初级产品价格指数涨幅达50%,其中能源品价格指数涨幅更达100%。2021年11月,美国PPI同比达9.6%,创2010年统计以来最高;2021年10月,中国PPI同比曾高达13.5%,创1996年统计以来最高。

2021年,全球经济在危机后复苏,“通货再膨胀”本是经济复苏的正常现象。不过,2021年美欧通胀率走势显然高于基数效应,需求复苏之快与供给修复之慢均超预期。

2021年,新冠疫苗推广为需求复苏奠定基础,而货币与财政刺激力度空前令需求复苏显著加快。

货币政策方面,主要发达经济体央行一步到位地降息至历史最低水平。2020年后,全球主要经济体(尤其发达经济体)货币供应量激增并持续至今;2021年1~10月,美国、欧元区、英国、日本和中国的广义货币供应量(M2)分别扩张了38.2%、17.5%、21.0%、12.7%和17.6%,而2019年同期其M2扩幅分别仅为5.4%、5.3%、0.3%、1.9%和6.5%。

财政政策方面,据IMF统计,截至2021年7月,主要发达经济体已经动用了规模达其全年GDP的17.3%的财政资金(包括额外财政支出及放弃的财政收入)以应对疫情。其中,美国动用的财政刺激金额超过GDP的25%。在事实上践行现代货币理论(MMT)之下,发达经济体实现了货币政策与财政政策的配合,财政融资成本的下降以及财政纪律的弱化,化作一剂“兴奋剂”,更加明显地刺激着需求的增长。

2021年,疫情反复、能源转型、供应链瓶颈与贸易保护等共同形成供给约束。全球供给修复遇到了一系列特殊的瓶颈,供给约束成为全球通胀走高的关键推手。

首先,2021年疫情对“供给国”形成较大冲击。2021年疫情因变异病毒的出现而持续蔓延,由于全球疫苗普及程度分化,病毒对于以美欧为代表的“需求国”冲击较小,但对于以东南亚为代表的“供给国”仍形成明显冲击。因此,疫情冲击对全球商品供给端的抑制超过对于需求端的抑制,进一步加大了供需缺口。

其次,全球能源转型加速暂时引发能源紧缺。2021年以来,国际油价涨幅超过60%,英国天然气价格暴涨300%以上,能源品价格的急涨凸显供给的紧缺。美国能源信息署(EIA)数据显示,全球石油产品需求已基本回归疫情前水平、但并未超过,而供给恢复过慢是能源紧缺的核心因素。此外,全球能源品供给又受能源转型浪潮的影响。

再次,供应链瓶颈与贸易保护主义进一步阻碍商品供给。2021年以来,全球贸易与物流成本急剧上升,波罗的海干散货指数(BDI)和衡量集装箱运价的货运指数(FBX)已分别上涨120%和230%以上。本轮供应链问题背后有多个“瓶颈”:一是,疫情对交运物流行业的就业修复产生持续压制,限制了相关服务供给。二是,以运输业为代表的物流能力遇到周期性瓶颈。例如,2019年以来截至2020年底,全球新造船产能周期逐渐下滑至底部,使本轮海运运力瓶颈更快到来。三是,近年来贸易保护、产业保护思想持续发酵,原本畅通的国际经贸网络已经出现堵点和断点,而各国自身的产业链建设很难及时跟上,使供应链的脆弱性进一步凸显。

2022年全球通胀走势展望

2022年,全球通胀率大概率在基数效应下回落,但可能仍高于疫情前水平。据IMF最新预测(2021年10月),全球CPI同比增速将由2021年的4.3%回落至2022年的3.8%,但仍高于2019年的3.5%。其中,发达经济体通胀率将由2.8%回落至2.3%,新兴和发展中经济体的通胀率将由5.5%回落至4.9%。与此同时,疫情以来,防疫政策与复工复产的差异,加上各国消费品产能周期本身有别,使部分国家与全球的通胀周期错位,例如未来中国、日本等通胀率将由底部上升,意味着不同经济体通胀走势或趋于收敛。具体来看,2022年影响全球通胀的多个因子料将变化。

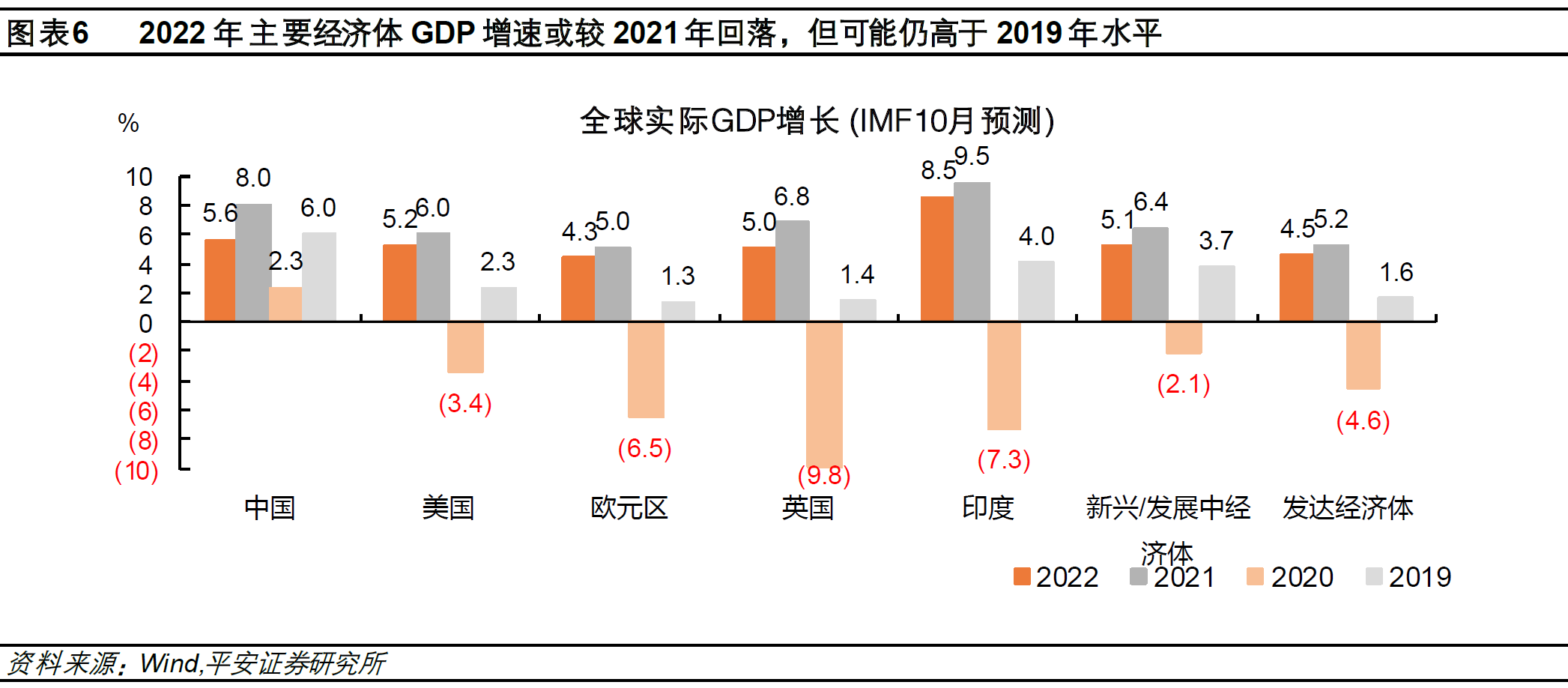

第一,2022年全球经济复苏斜率放缓,全球商品供需更趋平衡。据IMF预测,2021年全球发达经济体和新兴/发展中经济体实际GDP增速分别为5.2%和6.4%,2022年将分别回落至4.5%和5.1%,但仍然高于2019年的1.6%和3.7%。除了全球经济增速的回落,2022年全球经济的结构性变化也可能进一步缓解通胀压力:美欧等国的需求增长重心将由商品转向服务,这意味着美欧消费需求的外溢效应将大幅弱化,全球商品总需求的增量将大幅受限。而美欧服务消费的外溢性本身不强,且美国服务贸易出口主要成分为旅游业,考虑到大部分新兴经济体对于边境开放更加谨慎,该部分外溢效应更为有限。

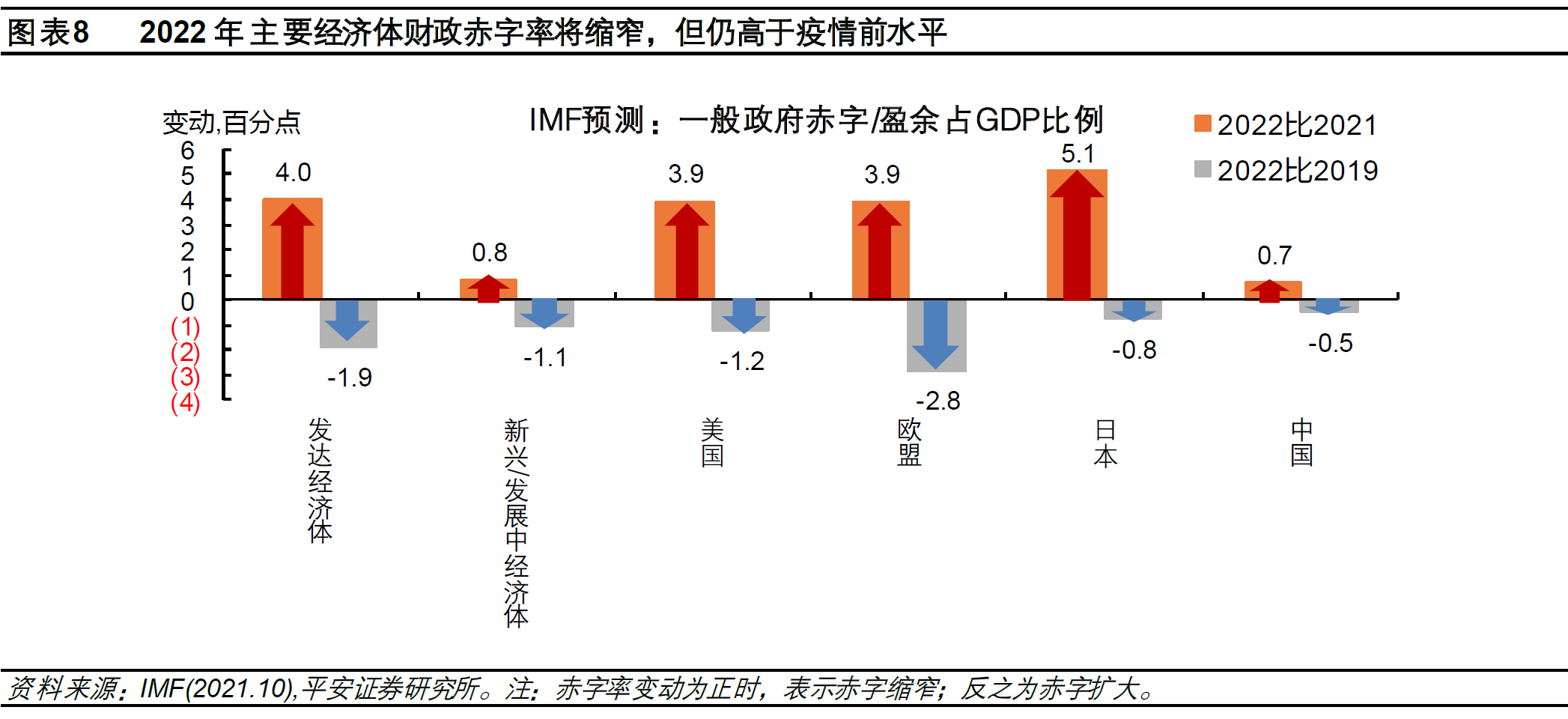

第二,全球货币与财政刺激转向或退坡,政策余量空间有限。货币政策方面,2022年全球大部分央行均可能迈向紧缩,全球流动性收紧是必然趋势。美联储预计将于2022年3月结束QE,最新点阵图预测2022年或加息3次。英国央行在2021年12月已经首次加息,加拿大央行已于2021年10月结束QE,而澳洲央行的“鸽派”引导在市场失效。新兴市场方面,有相当一部分央行已经于2021年“抢跑”加息,如俄罗斯、巴西、土耳其、墨西哥、智利等。财政政策方面,2022年大部分经济体或开始缩减赤字,试图向“稳健财政”的基调回摆。据IMF最新预测,2022年发达经济体一般政府赤字率将缩窄4个百分点左右,新兴和发展中经济体将缩窄0.8个百分点。

第三,全球疫情发展仍存变数,但对供给端的压制有望减弱。奥密克戎变异病毒的出现为全球疫情发展平添了不确定性。不过,全球在抗击疫情方面已经实现的进步也是不争的事实。未来,随着疫苗针对新病毒不断改进、“加强针”推广、“特效药”上市等,新冠对居民健康的威胁或更加可控。在此背景下,全球或逐步与新冠病毒更加“和平”地相处,例如各国政府将逐步开放线下经济活动与边境管控,居民将更加积极地重回工作岗位等,因疫情造成的供给约束有望缓解。

第四,全球就业市场继续修复,在提升供给的同时,也使货币政策转向更加坚决。就业市场是后疫情时代的经济复苏难点。据国际劳工组织(ILO)测算,2021年四季度全球工作时间总数仍比2019同期水平低3.2%,对应9640万全职岗位缺失。2022年,随着失业补贴退坡,以及疫情风险更加可控,全球就业市场复苏有望更加充分。一方面,就业复苏有助于提升商品和服务供给,直接缓解通胀;另一方面,在更加积极的就业数据支撑下,各国央行货币政策紧缩或有加快的空间,间接提升货币政策对通胀的抑制。

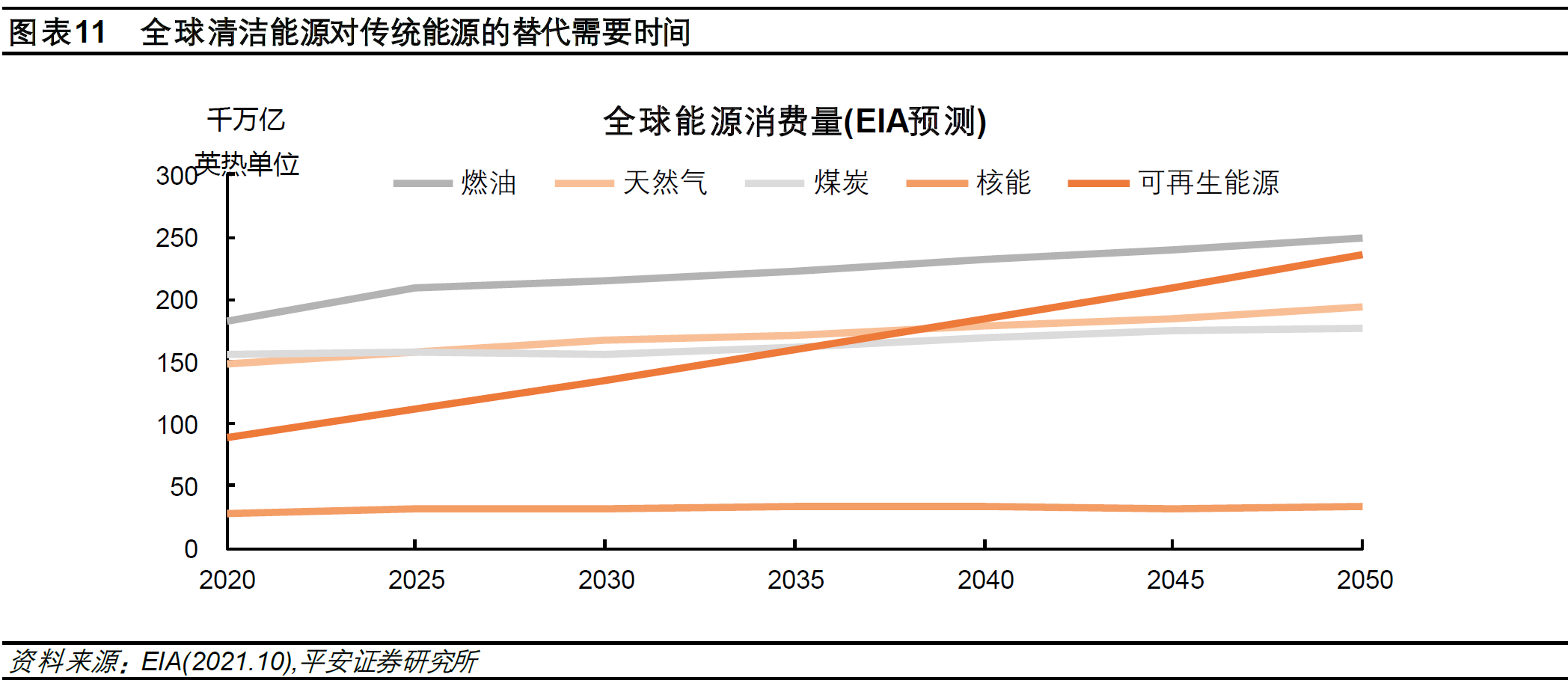

第五,能源转型、部分供应链瓶颈以及贸易保护主义等属中长期问题,仍将持续为通胀加温。首先,中国、美国及欧盟等主要经济体均已明确了中长期减碳路径,各国能源转型并无退路。且未来五年,清洁能源对传统能源的充分替代尚需时日,全球能源转型或处于供需错位的“尴尬期”。2022年,传统能源投资或继续受抑制,继而全球能源品价格或维持相对高位。其次,在国际供应链瓶颈方面,贸易需求的降温、劳动力的逐渐修复等或帮助部分环节修复,但船舶等运输设备的供应需时更久,美欧等发达国家相关基建基础薄弱的现状短期也很难改变。再次,“全球化”退潮趋势或将延续。尤其在2022年,当经济复苏较为充分、疫情影响趋弱后,部分国家或将更投入于自身供应链和产业链的建设,一旦国际分工合作减少,全球商品生产成本与价格或被迫上升。

对后疫情时代通胀的思考

2021年全球通胀的上升,尤其美欧等发达经济体通胀形势大超预期,对货币政策带来新的挑战,也引发了我们对于三大问题的思考。

问题一:通胀如何影响经济增长?

虽然适度通胀有益于经济复苏,但2021年美欧等经济体通胀显然过高,而经济增长与就业恢复迟缓,形成“类滞胀”局面。当通胀压力达到一定程度时,“胀”很可能成为“滞”的催化剂。以美国为例,美国通胀对经济的负面影响,至少体现在四个方面:一是,物价上涨与通胀预期走高抑制消费信心。二是,通胀压力抑制制造业产出。三是,工资上涨“跑输”物价,进一步抑制就业复苏。四是,美国国内物价压力抑制出口、扩大贸易逆差。

问题二:通胀如何影响货币政策?

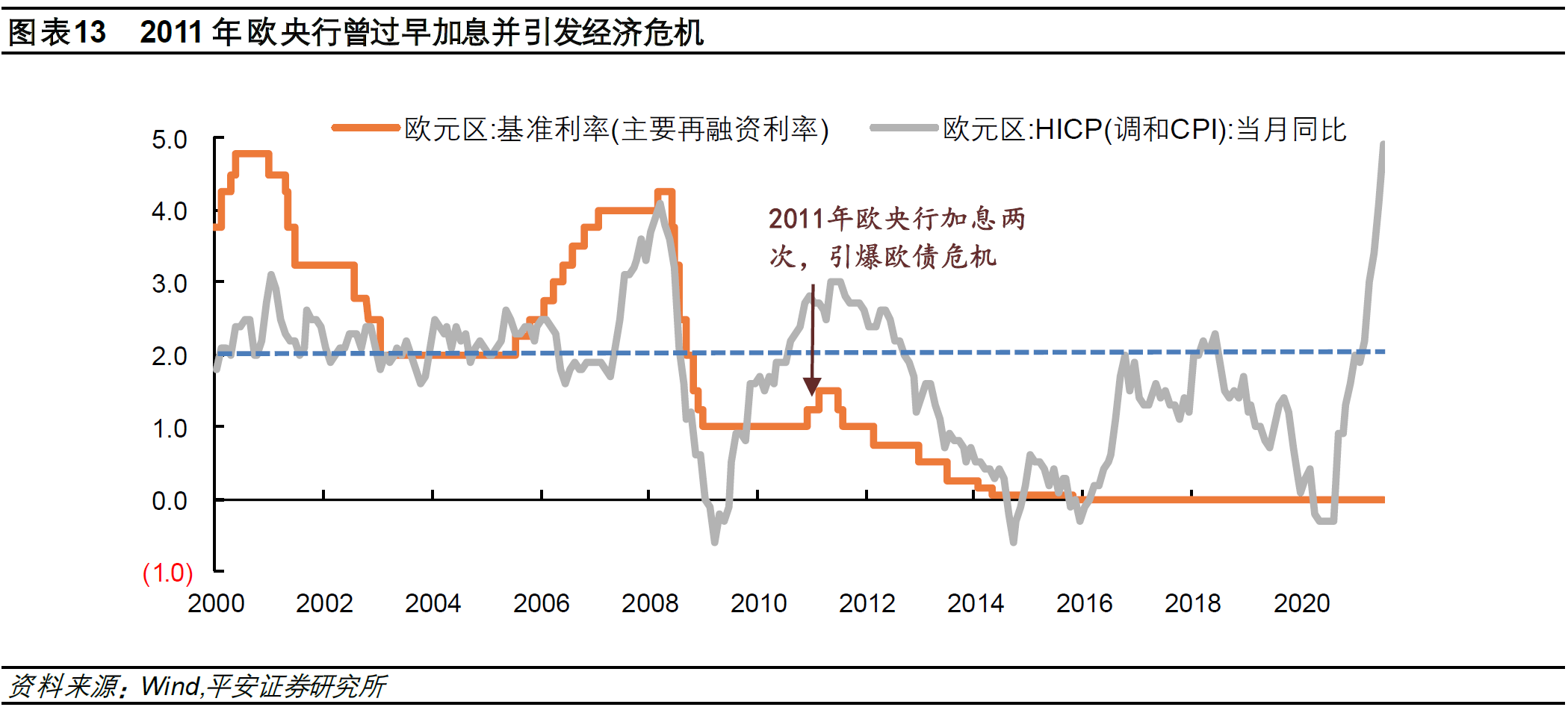

对于疫情以来的货币政策,发达经济体央行似乎达成了一定共识,在货币政策天平中更加重视“滞”,而不是“胀”。其背后的逻辑,或许有过去近十年通胀一直低于目标的坦然,也有历史上过早加息引发经济衰退的教训。但是,面对后疫情时代下需求的快速复苏和供给的滞后响应,货币政策的犹豫不决正在引发通胀加速的风险,央行预期引导也将更加艰难。与此同时,与发达市场的“记忆”不同,大部分新兴市场并没有体验过货币政策过早收紧之痛,更多经历的是资本外流之伤,因此更有动机去选择防御性加息。然而,本轮新兴市场的复苏节奏整体上落后于发达市场,提前加息势必抑制其经济复苏。往后看,通胀对于全球货币政策而言或是一个持续存在的挑战。

问题三:全球通胀格局会否长期性改变?

2008年国际金融危机以来,发达经济体长期陷入“低通胀、低增长、低利率”格局。其背后可能包括三个原因:一是有效需求的不足(如长期停滞理论所预言的),二是科技进步后的生产效率提升,三是国际贸易带来的消费成本下降。

目前来看,这些长期抑制通胀的因素可能正在变化:首先,美欧等经济体以绿色经济转型为契机,在货币宽松窗口期加大中长期财政投入,是否可以系统抬升有效需求及潜在增长率值得关注。其次,经济转型长期可能降低成本,但在新旧能源换挡的阶段,能源行业的有效生产率或暂时下降、生产成本暂时上升。再次,2021年全球通胀危机后,各国或更加重视内部产业链稳定,如美国加强基建、重振“美国制造”等,全球经贸关系可能继续内向收敛。

综上,后疫情时代的全球通胀格局有可能面临重置。2022年以后,全球通胀中枢是否迈上新台阶,发达经济体“三低”(低通胀、低增长、低利率)格局会否联动扭转,我们有了更多理由去关注和期待。

(钟正生系平安证券首席经济学家)

责任编辑:李昂

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)