作者:昆仑侠

来源:昆仑侠

近期根据美国证交所(简称“SEC”)披露的两份文件显示,巴菲特旗下伯克希尔哈撒韦公司(简称“伯克希尔”)在今年3月3日3月7日期间耗资3.55亿美元买入西方石油公司股票约580万股后,又在一周后的3月13日至15日间再度斥资约4.67亿,增持了约789万股西方石油股票。

SEC文件显示,伯克希尔目前持有约2.08亿股西方石油股票,市值约120亿美元。由于西方石油总股本9亿股,本次增持后伯克希尔的持股比例增加至23.1%,是单一最大股东方。同时,根据伯克希尔2022年度报告显示,西方石油位列其第七大重仓股,占总仓位比例为4.09%。

巴菲特在去年多次加仓的基础上,近期又开始频繁大幅加仓西方石油公司,引起了市场广泛关注,持续加仓背后的逻辑是什么?未来是否还会继续加仓?投资者是否可以抄巴菲特的作业?

带着以上疑问,笔者复盘一下巴菲特买入西方石油股票的全过程,从中寻找可能的答案。

一、提供弹药,赢得竞购战

公开资料显示,西方石油是一家总部位于美国洛杉矶的国际石油和天然气勘探和生产公司,主要业务包括油气勘探开发、化工业务以及天然气运输等,是目前全球最大的页岩油生产商之一。

巴菲特买入西方石油公司并非一时兴起,两者发生交集要追溯到2019年初,当时西方石油正在和石油巨头雪佛龙展开对另一家石油公司阿纳达科的竞购战。

2019年4月,雪佛龙报价330亿美元,率先和阿纳达科签下了框架投资协议,这使得当时西方石油总裁Vicky Hollub大为恼火,于是乎亲自飞往奥马哈小镇,向金主巴菲特求援并得到100亿美元的并购资金支持。最终在巴菲特的资金支持下,西方石油以380亿美元的报价,成功收购阿纳达科石油。

当然老巴是不会做亏本的生意,作为交换,伯克希尔获得了100亿美元的西方石油优先股,股息率为8%;并附加了未来购买8000万股西方石油普通股的认股权证,行权价格是62.50美元。

行权截止日期设计的也比较有意思,是定在巴菲特卖出优先股后的一年内。而协议约定西方石油可以在10年后的2029年选择赎回巴菲特的100亿美元优先股。

也就是说如果西方石油管理层在2029年选择赎回这100亿的优先股,那么巴菲特就有权利在2030年以62.50美元的价格买入8000万股西方石油的普通股。

这也意味着当时巴菲特认为公司的内在价值肯定是在62.5美元以上的,2018年西方石油每股收益5.4元,对应市盈率11.6倍,市净率为2.2倍。当时,巴菲特接受采访时曾表示,认股权证的协议是对油价长期上涨的押注。

由于融资协议中有反稀释条款,根据SEC最新文件显示,目前的行权价格下降到了59.62美元,行权的股数变为8386万股。

举例而言,去年9月西方石油股价最高曾达到过76美元,如果巴菲特愿意的话可以以59.62美元的价格购买8386万股西方石油的普通股。

二、首次建仓

具有戏剧性的是虽然西方石油赢得了竞购战,但是当时的资本市场并不看好这场并购,一来觉得出价太高不划算,二来西方石油为完成收购发行了130亿美元的优先无抵押票据、100亿美元的优先股和88亿美元贷款,这有可能使得公司陷入债务困境。

并且有投资者认为管理层和巴菲特达成的优先股和购股权证交易损害了中小股东的权益。于是乎,西方石油股价在2019年下半年出现了大幅下跌,从年初的70多美元高位下跌至40美元左右。

正是在这样的情况下,巴菲特认为当时的市场价格具备一定的安全边际,于是伯克希尔在2019年3季度首次建仓,买入西方石油746.75万股。巴菲特的具体买入价格没有披露,该季度西方石油股价最高价54美元,最低价42美元,我们取平均值48美元;

2019年4季度西方石油股价继续小幅下挫,在37-45美元之间来回震荡,巴菲特继续大笔增仓1146.55万股,买入价格我们取市场平均值41美元。

至此,2019年巴菲特从二级市场买入西方石油总股数为1893万股(不包括100亿美元的优先股),买入成本价约43.8美元,共耗资约8.3亿美元。

三、割肉出局

然而,更坏的消息还在后面。2020年一季度新冠疫情爆发,全球股市暴跌,美股在短短两周时间发生四次熔断。连巴菲特这样的股市化石级老古董都感叹“活久见”!

随之而来的是全球原油价格暴跌,至今我还清晰的记得2020年4月份原油期货价格变成了匪夷所思的负数,当时国内还发生了“原油宝”事件。西方石油公司的股价也是飞流直下,从1年前的80元高位跌至最低9美元,跌幅高达近90%!

面对这种世纪疫情引发的负油价事件和股价的暴跌,当时的巴菲特和芒格估计也都懵圈了(想想当时国内的我们也是同样的恐慌)。面对极大的不确定性,巴菲特在2020年2季度直接清仓了2019年买的全部1893万股西方石油的股票。是的,全部清仓!

考虑到伯克希尔当时买入的成本在43.8美元左右,卖出价格取2020年二季度股价平均值14.7美元,亏损66%割肉出局,亏损约5.5亿美元。

2020年5月3日,在一年一度的股东大会上,巴菲特被问到对西方石油的投资时回答道:“如果你是西方石油股东或任何一家石油生产公司的股东,在油价走向方面你和我都犯了一个错误。” 巴菲特进而解释道“在当时的油价上(买入西方石油时)具有吸引力,但显然在每桶20美元时不是,在每桶负37美元时更加不是。”

巴菲特以身受罚,以亏损5.5亿美元的代价再一次向投资者证明,没有人能够预测原油价格的短期走势就像没人能够预测股价短期走势一样,石油公司做不到,欧佩克组织做不到,而依靠预测原油价格走势来投资股票获利更是难上加难,股神也做不到。

四、高位再次建仓

令人唏嘘的是,就在巴菲特壮士断腕,斩仓之后不久,2020年5月原油价格在到达历史低位后开始迅速复苏,之后走出了两年的大牛市,原油价格更是创出历史新高。西方石油的股价也逐渐有了起色,开启了困境反转之旅。

2021年,一直饱受投资者谴责的西方石油公司总裁Vicky Hollub在股东大会上宣布未来不再进行大规模增产和并购,而是专注于减少公司债务,之后会开始派息与股票回购。自那之后西方石油堪称印钞机,开始持续回购债券,另外也恢复了股票回购与分红派息。

此举赢得了资本市场的广泛认可,伴随着全球经济和石油市场的稳步复苏,原油价格于2022年2月份重回100美元大关,西方石油的股价也随之狂飙,由2020最低时的9美元回升到2022年初的40美元水平。

此时巴菲特的注意力又回到了西方石油的身上,或许经过2年时间新冠疫情的逐渐常态化也让巴菲特也意识到疫情导致的巨大不确定性已经消除。正如巴菲特在2022年股东大会上所言,当他阅读完西方石油2021年第四季度业绩电话会议纪要和年度报告后,他发现情况发生了变化,他认为西方石油总裁Vicki Hollub采取的对策是正确的。

因此,巴菲特指示马克·米勒德(Mark Millard)开始买进股票。米勒德在伯克希尔负责执行巴菲特的股票交易。巴菲特说,“在3月份的两周内,他买下了西方石油公司60%的流通股中的14%。”

并且在接下来的2022年二季度和三季度,巴菲特不断的买买买,持续增持了西方石油公司的股票,持有其19.4%的股份。而在2023年3月份西方石油股价出现阶段的回落后,巴菲特继2022年9月底最后一次买入后,时隔5个月又开启了买入操作,连续两周共计买入1369万股,耗资8.2亿美元。

至此,巴菲特的整个买入过程也就告一段落。当然故事还在继续,笔者预计巴菲特未来还会继续增持。

五、关键点复盘

笔者花费了很大精力查阅了伯克希尔公司自2019年以来向SEC提交的所有关于西方石油持仓变化报告,汇总数据如下,并从中总结了一些重要的复盘信息。

1. 目前伯克希尔持有2.08亿股的西方石油公司,买入成本价为约53.2美元,西方石油股价目前在60美元左右,处于小幅盈利状态。

2. 伯克希尔还持有行权价格为59.62美元的8386万股的普通股认股权证,以及100亿美元的票息率为8%的优先股。

3. 巴菲特5年来的买入价格均未超过2019年签署的认股权证的行权价格62.50美元。这也意味着62.5美元成为了买入西方石油公司股票的一个估值锚,在这个价格以下买入是有安全边际的。

4. 由于西方石油属于典型的周期股,盈利非常不稳定,所以我们从市净率的角度出发,发现买入时的平均市净率为3.1,买入估值并不低,不是典型的烟蒂股投资模式。

5. 巴菲特在2019年的两次买入是典型的越跌越买的投资方式,而在2022年的多次买入基本都是在股价大幅上涨中持续加仓的,也就是所谓的“追高”。这貌似并不符合巴菲特一贯的价值投资风格。那么他为何会如此积极加仓西方石油?

六、押注石油行业的未来

在当下全球各国已经达成大力发展清洁新能源的共识之下,巴菲特却在不断的买入传统能源公司,对此,无论美国还是中国的很多投资者大多都不太理解,毕竟在不远的未来,传统石油能源将被新能源取代已是大势所趋,就连OPEC都预测石油需求的高点也就在近几年了。

2019年5月,巴菲特在接受CNBC采访时被问及西方石油和阿纳达科石油公司的并购案时,回答:伯克希尔对于西方石油的投资最主要是押注长期石油价格(bet on long-term oil price more than anything)。

请注意“长期”价格二字,在巴菲特的眼中至少10年以上才算得上是所谓长期。在此后的多次采访和伯克希尔年会问答中,巴菲特多次谈到,他不同意任何在3年内替代石油以及传统能源的观点。

此外,我们注意到巴菲特并不是只持有西方石油一只石油股,同时持有规模更大的雪佛龙股票,市值近270亿美元,两者均为前十大持仓股。

而雪佛龙和西方石油是美国二叠纪盆地排名前两位的土地所有者,而二叠纪是美国页岩油未来增产的核心。

芒格在今年的DJ年会上说:“持有这两家公司(指西方石油和雪佛龙),相当于拥有二叠纪盆地的石油和天然气资源。”

此外,我们要意识到摆脱对石油的依赖并非想象的那么容易,根据信达证券的一份研报显示,目前我国石油消费中占比最大的是交通用汽柴油,也就是最有可能被新能源车替代的领域,但占比也只有37%。

而化工用油、工业用油和其它用油分别占中国油品总消费量的22%、12%和24%。这些需求和用途都是新能源不能替代的。并且,这样的需求还在继续增长。

而新能源所用到的铝、镍、锂、单晶硅、多晶硅等基础材料,基本都是高耗能材料。

也就是说,要想在短期实现传统能源向新能源的转型,就需要消耗更多的传统能源,而新能源将要取代传统能源的预期,又使得能源公司大幅减少了传统能源的开采投入,这又反过来导致了短周期的传统能源短缺问题。而俄乌冲突更是让各国意识到了油气能源的战略价值。

七、巨人的烦恼

2000年之后巴菲特掌管的伯克希尔的投资收益率显著下降,出现多次跑输标普500的情况,这里面最主要的原因是伯克希尔的投资资金量太大了,导致能够容纳巨量资金的投资标的越来越少,随便一笔买入都会引起市场震动。

芒格在2008年的维金斯科公司股东大会上曾说:“巴菲特和我在整个投资生涯里一直讨厌铁路,资本密集型、严格的管制等生意,可后来我们改变了主意,这是因为我们的钱实在太多了,我们现在只能接受较低的回报”。

而巴菲特在2011年致股东信中也表达了类似的观点,他说“我们最喜欢的生意是那种只需要很少的资本投入,就可以维持其产出的生意,就像可口可乐、喜诗糖果等这样的企业,而我们投资的那些价格受管制的公共事业公司不满足这样的条件”。

就在这样的无奈中,巴菲特的投资策略也发生了一些变化,我们会发现目前的伯克希尔投资了大量的能源、航空和铁路等重资产,资本密集型公司。伯克希尔会直接把看好的行业全部或者大部分优质公司都买下,只要确保最终赢家在买下的篮子里即可,也就是我们俗称的买赛道。而雪佛龙和西方石油就是巴菲特石油行业里最优质的两家公司。

八、控股西方石油?

有市场分析认为,伯克希尔的最终目标可能是收购西方石油的多数股权,我觉得也不无道理。

去年8月,伯克希尔获得了美国联邦能源监管委员会的许可,可以购买西方石油至多50%的普通股。截至今年3月中旬,伯克希尔已经取得了西方石油23%左右的股权,如果加上还未行权的8386万股的普通股认股权证,伯克希尔的持股比例将高达32.4%。

再从巴菲特近一年来频繁在高位不断增持西方石油股份来看,巴菲特确实有较大可能在未来控股西方石油,将其纳入伯克希尔的“能源版图”之中来。

九、投资者能不能跟

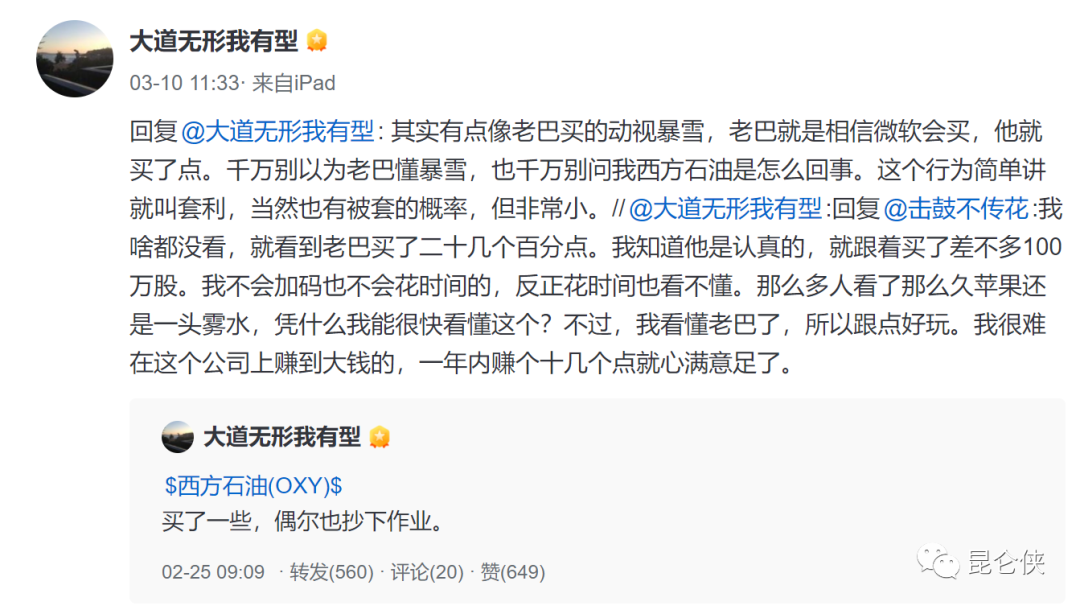

就在美国证监会SEC披露了巴菲特持续加仓西方石油的信息后,著名投资人段永平3月中旬在在社交平台上发文称自己也买了一些西方石油的股票,偶尔抄一下老巴的作业。并表示自己不懂西方石油这家公司,就是简单的跟一下老巴,觉得好玩。

其实对于普通投资者能不能抄巴菲特的作业,笔者是这样看待的,如果你的资金量不大,并且能找到商业模式优秀,价格又不贵的公司,那么买入这样的优质公司是首选。

如果没有这样合适的机会,你的钱又没有更好的去处,那么退而求其次,抄老巴作业买入这些商业模式欠佳,但现金流优秀的重资产公司也是一个选项。

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)