近期,美债收益率曲线已部分倒挂,原因是美联储行动过慢给短端巨大的抬升压力,而美国经济磨顶且远端通胀预期稳定造成10Y上行幅度不及短端。目前就做出部分倒挂的收益率曲线暗示衰退这一结论还为时过早,后续10Y-2Y形成倒挂是大概率事件,但美联储或许可以通过管理预期和缩表来缩短收益率曲线处于倒挂的时间。

市场展望:如何看待近期美债收益率曲线部分倒挂?

今年以来,美债收益率期限利差不断压缩,截至3月25日,10Y-2Y利差已压缩至20bp左右,10Y-5Y已经倒挂。背后的实际因素是,市场定价美联储大幅落后于曲线造成2Y巨大的抬升压力,而美国经济仍在磨顶且近端通胀预期仍未传导至远端造成10Y上行幅度不及2Y。那么目前已经部分倒挂的收益率曲线暗示着衰退吗?从金融条件和市场预期两个角度来看,我们认为目前就下此结论还为时过早。后续,10Y-2Y形成倒挂是大概率事件,但美联储或许可以通过管理加息预期以及缩表的方式来缩短收益率曲线处于倒挂的时间,以稳定市场预期。

操作建议:购汇方向建议锁定风险敞口机会,结汇方向可不急于追涨,适当等待为宜。

风险因子:1)疫苗进展不畅;2)中美关系恶化

周度关注:如何看待近期美债收益率曲线部分倒挂?

今年以来,随着通胀的走高和美联储货币政策的加速收敛,美债收益率期限利差也在不断压缩,截至3月25日,10Y-2Y利差已压缩至20bp左右,10Y-5Y已经倒挂。表面上看,利差收窄是由于短端上行幅度大幅超过长端造成,但实际上,是因为市场定价美联储大幅落后于曲线造成2Y巨大的抬升压力,而美国经济仍在磨顶且近端通胀预期仍未传导至远端造成10Y上行幅度不及2Y。那么目前已经部分倒挂的收益率曲线暗示着衰退吗?从金融条件和市场预期两个角度来看,我们认为目前就下此结论还为时过早。后续,10Y-2Y形成倒挂是大概率事件,但美联储或许可以通过管理加息预期以及缩表的方式来缩短收益率曲线处于倒挂的时间,以稳定市场预期。

1. 今年以来美债收益率利差不断走窄,收益率拆分来看,短端利率上行幅度大于长端是主因

今年以来,以10Y-2Y、10Y-3Y、10Y-5Y以及10Y-7Y衡量的美债收益率曲线的陡峭程度都出现了大幅的收窄甚至倒挂。截至2022年3月24日,10Y-2Y、10Y-3Y、10Y-5Y以及10Y-7Y分别录得21bp、-1bp、-3bp和-5bp,较年初分别收窄64bp、60bp、29bp和13bp。究其原因,主要是短端收益率上行幅度大于长端。截至2022年3月23日,2Y、3Y、5Y、7Y以及10Y分别上行135bp、131bp、100bp、84bp以及71bp。

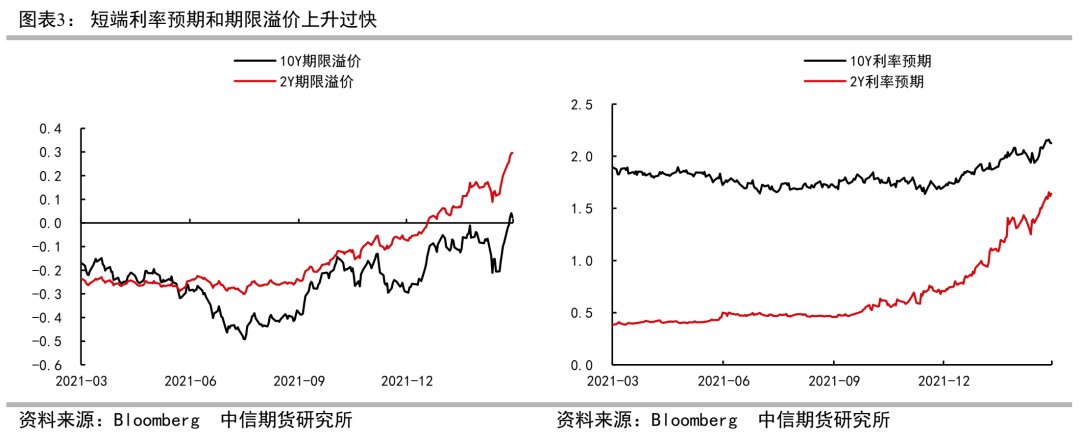

更进一步拆分,有两个角度可供参考,一是短端通胀预期走升太快,二是短端利率预期和期限溢价抬升过高。以10Y-2Y为例,通胀预期和实际利率角度,截至3月23号,2Y的实际利率从年初的-2.53%下行至-2.71%,下降18bp,通胀预期从3.31%上行至4.98%,上升167bp,10Y的实际利率从年初的-0.97%上行至-0.51%,上升46bp,通胀预期从2.60%上行至2.98%,上升38bp。预期利率和期限溢价角度,截至3月18号,2Y的预期利率从年初的0.79%上行至1.64%,上行85bp,期限溢价从-0.02%上行至0.30%,上升32bp,10Y的预期利率从年初的1.82%上行至-2.13%,上升31bp,期限溢价从-0.20%%上行至0.02%,上升22bp。

2. 背后更深层次的原因是什么?短端走势跟货币政策预期,长端走势跟经济增长和远期通胀

我们曾在专题报告《美债收益率曲线变动:特征、成因和展望》提出过一个分析美债收益率曲线的基本框架。对于2Y代表的短端利率,我们可以将其拆解成3M代表的即期政策利率和2Y-3M代表的加息预期;对于10Y代表的中长端利率,虽然也会阶段性收到货币政策的扰动,但更多跟随经济增长和远期通胀。

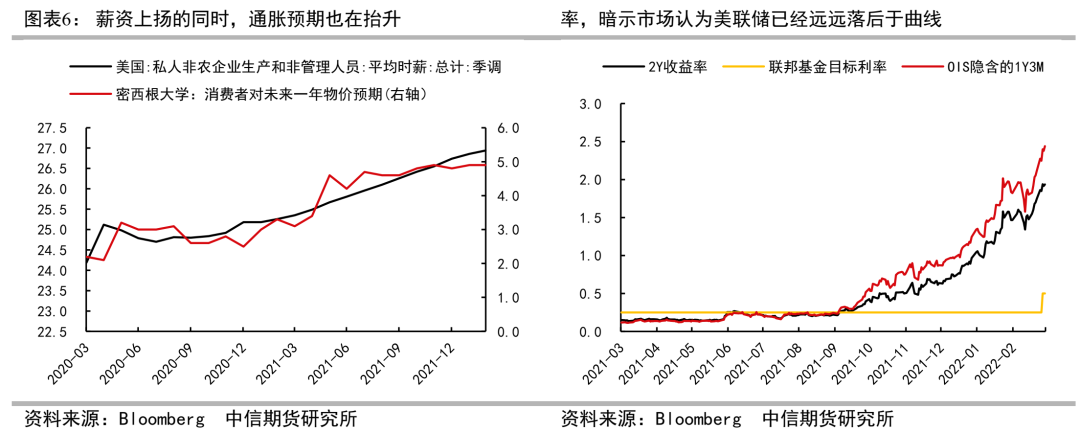

映射到现在,货币政策预期方面,鉴于美国通胀连创新高且后续通胀走势并不明朗,市场认为美联储已经大幅落后于曲线,进而从预期角度推动2Y持续走高。通胀方面,受到美国财政补贴带动居民需求、持续紧张的供应链问题以及去年美联储的“通胀暂时性”观点,美国目前已经面临广谱性的价格压力,CPI和核心CPI均从去年四季度以来不断加速,连创新高。通胀预期方面,伴随着劳动力市场的强劲,薪资增速不断上扬,推高了工人溢价能力的同时也从预期层面提高了消费者的通胀预期。实际通胀水平和通胀预期不断走高的情况下,市场认为美联储已经远远落后于曲线。如果我们以OIS隐含的1Y3M作为市场的加息预期的话,经验上其和2Y收益率有着完美的一致性,且目前两者和联邦基金目标利率之差已创历史新高,代表2Y攀升背后的推动因素是市场不断加强的货币政策紧缩预期。

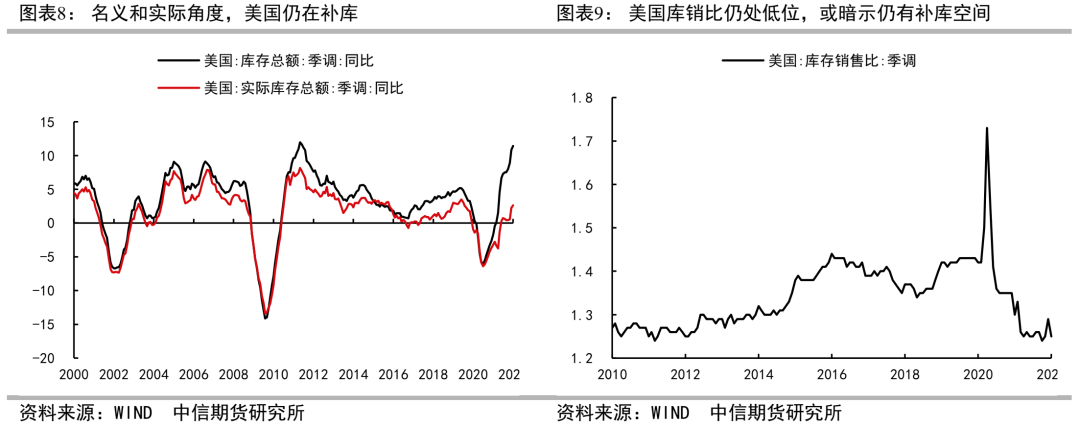

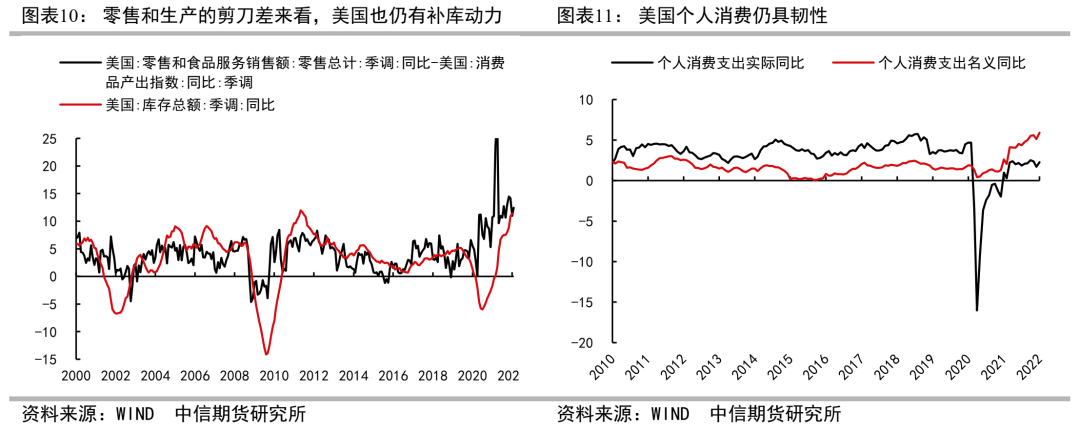

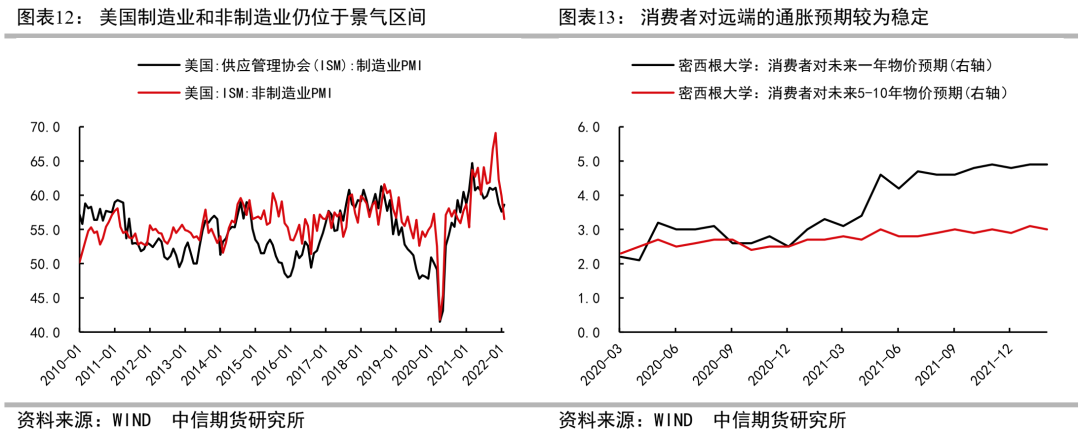

经济增长和远期通胀方面,虽然美联储下调了今年的经济增长预测,但目前美国经济仍在磨顶,10Y收益率上行幅度小于2Y的关键在于实际通胀还未完全传导至远期通胀预期。经济增长方面,从去年四季度美国GDP环比的主要拉动项私人库存看,目前,无论实际库存还是名义库存都仍处在回补的过程中,且在库销比处于低位,零售增速和生产增速剪刀差位于高位的情况下,后续库存仍有一定回补空间;从消费看,个人实际消费支出增速维持韧性,个人名义消费支出增速仍在走高;从景气指数看,目前美国的制造业和非制造业也均位于较高景气区间,因此美国目前的经济增长仍处在磨顶的阶段,暂时对10Y收益率的影响较小;远期通胀预期方面,无论是市场定价的5Y5Y inflation swap还是基于居民调查的5-10Y的通胀预期,还均未像近端通胀预期那样出现大幅飙升,这也是10Y收益率的表现相对2Y更为克制,上行幅度相对小的主要原因。

3. 为何市场如此关注美债收益率曲线倒挂?本质上是对经济衰退的担忧

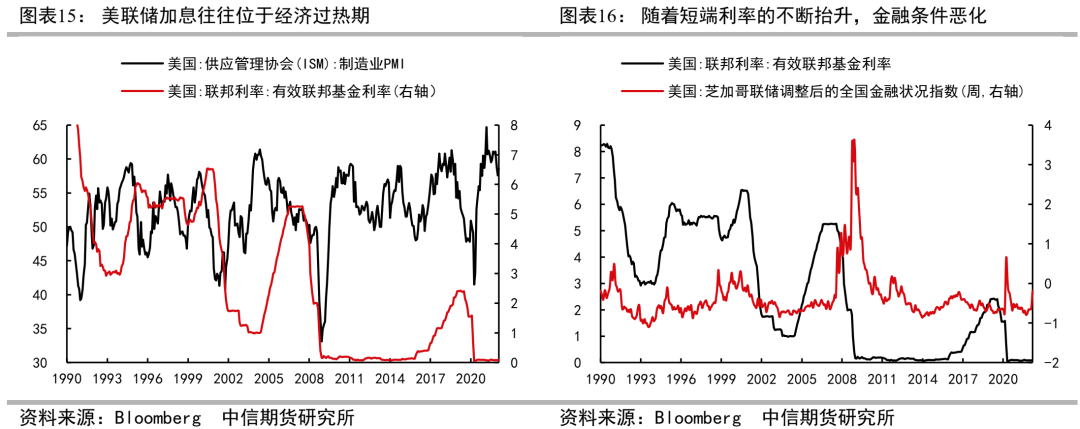

1990年以来,根据NBER的定义,美国经济出现了4次衰退,对应了4次美联储的加息周期和4次收益率曲线的倒挂。1990年以来,根据NBER定义,美国共出现了四次经济衰退,分别是1990年的第三次石油危机、2000年的互联网泡沫破裂、2007年的次贷危机以及2020年的新冠疫情。4次经济衰退分别对应了1988年、1997年、2004年和2015年开始的加息周期。在经济出现衰退前,确实都曾发生过10Y-2Y的倒挂,从倒挂发生到经济进入衰退的间隔不同,但总体上倒挂基本发生在加息的后期,而并非此次刚进入加息周期就已经出现了收益率曲线可能倒挂的风险。

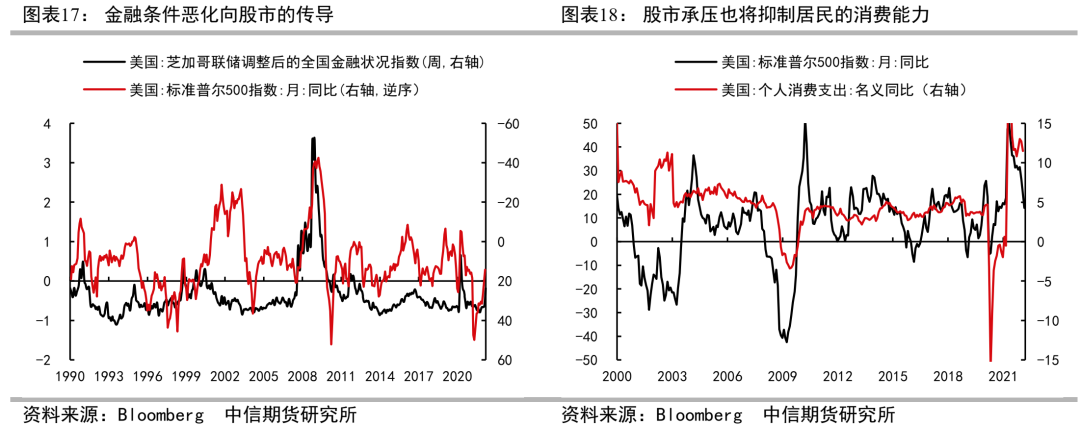

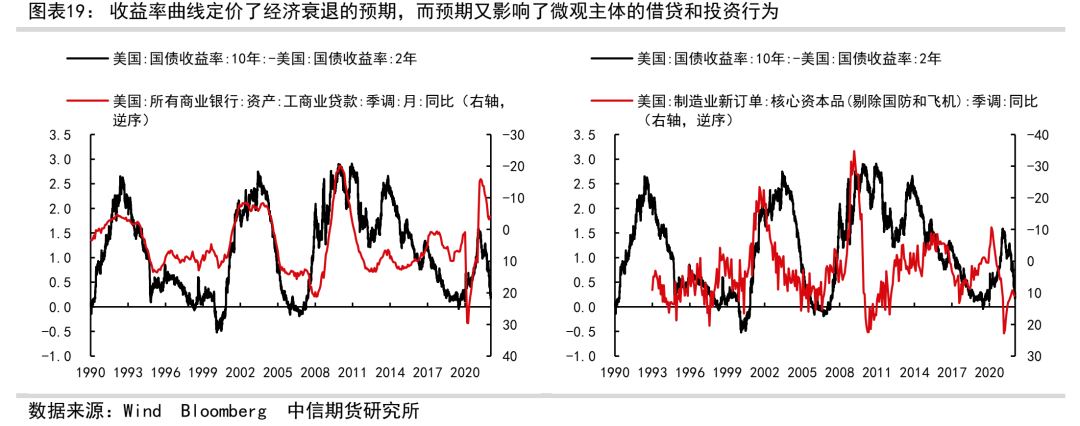

背后的逻辑在于,随着加息的不断深入,短端利率大幅抬升,恶化了金融环境,进而拖累经济增长并抑制远期通胀预期,长端利率承压。一般来说,美联储往往在经济复苏到一定程度甚至过热时加息,在加息前,曲线往往较为陡峭,在加息初期,虽然短端利率有所抬升,但由于经济仍有较强的增长动能,且联储加息落地到传导至经济增长存在时滞,长端利率并不会大幅下降,曲线可能会有所走平但不会出现倒挂。但随着加息的不断深入,短端利率大幅抬升恶化金融条件,抑制私人部门的投融资行为并造成悲观预期,进而拖累经济增长且抑制远期通胀预期,给长端利率造成下行压力。除此之外,上述因素会从分子和分母端同时对美国股市施压,考虑到股票市场在美国经济以及居民资产配置中的重要性,加息也间接抑制了居民财富和消费能力。因此,相对于收益率曲线倒挂暗示了经济衰退,更合理的说法可能是,收益率曲线充分定价了市场对于经济衰退的预期,而预期又会反过来影响微观主体融资、投资和消费等行为,最终预期演化为现实。

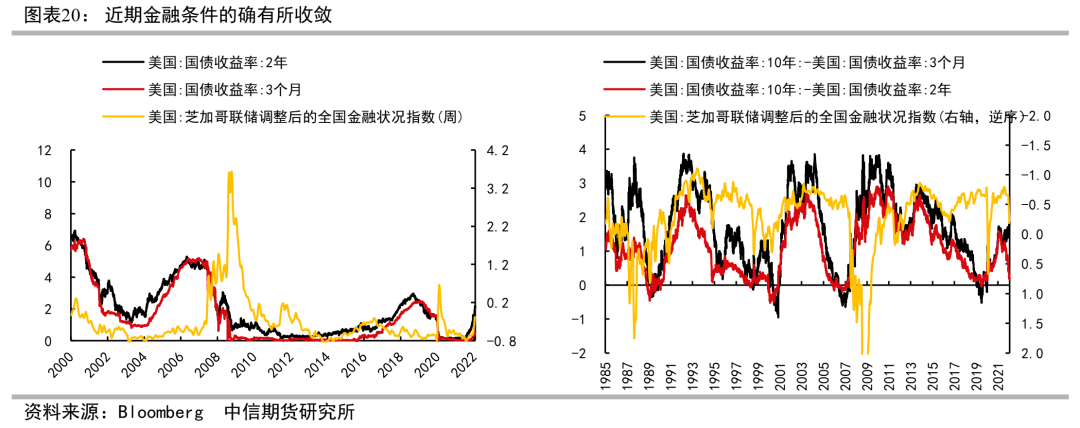

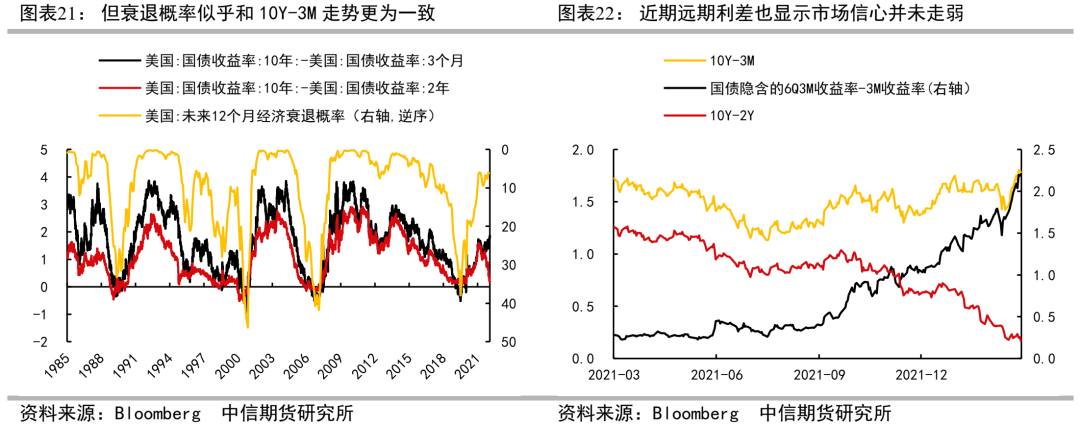

目前的10Y-2Y接近倒挂也预示着经济衰退吗?根据我们上述的逻辑框架,一看金融条件,二看市场预期。金融条件方面,芝加哥联储公布的美国金融状况指数自去年四季度开始有所收敛,并从2月下旬以来出现了加速收敛的态势,前者可能和美联储开启Taper有关,后者可能和地缘冲突、加息预期以及美元流动性收紧有关,3月18日该数据录得-0.19,来到了2020年6月的位置。从这个角度来说,金融条件确实有加速收紧的趋势,需关注后续金融条件的走势对金融市场尤其是股票市场的传导,进而影响居民的财富和消费能力;市场预期方面,美联储曾推荐过一个“近期远期利差”这样一个指标来观测市场预期,其本质是国债收益率隐含的6个季度后的3M收益率和3M即期收益率之差,该值越大代表市场对未来越乐观,目前该指标仍在向上攀升,和10Y-3M走势较为一致,代表市场预期并未大幅走弱,这也与纽约联储计算的衰退概率表现一致。总的来说,目前金融条件有所收敛,后续需要关注,但市场预期仍未走弱,我们认为目前就做出经济衰退的预判还为时过早。

4. 后续10Y-2Y会实际倒挂吗?又该如何避免?

目前来看,10Y-2Y在今年发生倒挂是大概率事件。其一,目前加息进程才刚刚开始,但10Y-2Y的保护垫仅剩20bp左右,如果后续10Y在2.5%附近企稳,假设2Y和政策利率之差所隐含的加息预期也能稳在目前的位置,则只需要两次25bp的加息或者一次50bp的加息就可完成倒挂;其二,在今年共加息7次,每次加息25bp的基准情形下,仍假设2Y和政策利率之差所隐含的加息预期稳定在当前位置,为了避免倒挂,10Y需在今年上升至3.6-3.7%附近,而上次10Y收益率位于3.6以上还是2010-2011年。

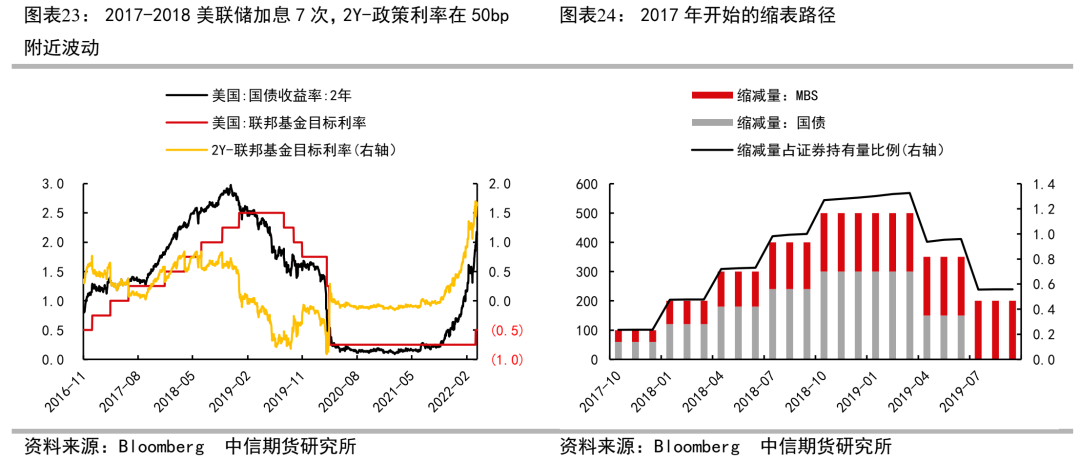

如何避免倒挂?需从加息预期和缩表两方面着手,通过降低加息预期使2Y上行减速,通过缩表给10Y更多上行空间。加息预期方面,2017-2018年美联储加息7次,2Y和联邦基金目标利率上限平均相差50bp左右,其中2017年在45bp左右,2018年在54bp左右。目前,2Y和联邦基金目标利率上限之差在160bp左右,如果后续能压降至60bp左右,在今年共加息25bp7次的基准情形下,2Y或能达到2.6%左右;缩表方面,我们曾在周报《如何看待近期美债利率快速上行?》中阐述过,缩表将对10Y收益率产生上行压力。在2Y达到2.6%的假设下,10Y需要上行大概20bp左右才能避免倒挂。根据学界普遍认为每1000亿的资产购买可以压低10Y收益率2-5bp,假设这20bp的上行全部由缩表贡献,需要在今年完成缩减购债4000亿-10000亿。上轮缩表中,单月缩减高点为每月500亿,占当时持有证券规模1.2%。按同等比例折算,目前美联储持有证券规模为8.5万亿,对应单月缩减规模为1000亿左右。如果美联储在5月的会议上开启缩表,每月缩减规模为1000亿,则有可能在今年推动10Y上行至2.6%,进而避免倒挂。

当然,上述都属于静态的测算,动态来看,在短期2Y隐含的加息预期难以大幅回落的情况下,我们认为收益率曲线倒挂仍是大概率事件,但上述措施或许可以缩短收益率曲线处于倒挂的时间,以稳定市场预期。

综上,近期收益率曲线在加息周期初期就出现倒挂风险,我们认为主要原因是,过高的通胀从加息预期角度给2Y带来了较大的上行压力,而由于经济仍在磨顶且近端通胀尚未向远端通胀充分传导,造成10Y上行幅度相对较小。虽然历史上来看,收益率曲线走向倒挂是市场在定价衰退,但目前就做出美国走向衰退的结论还为时过早。后续,美债收益率曲线倒挂是大概率事件,但美联储或许可以通过管理加息预期以及缩表的方式来缩短收益率曲线处于倒挂的时间,以稳定市场预期。

一、外汇现货:人民币汇率走势及成交量

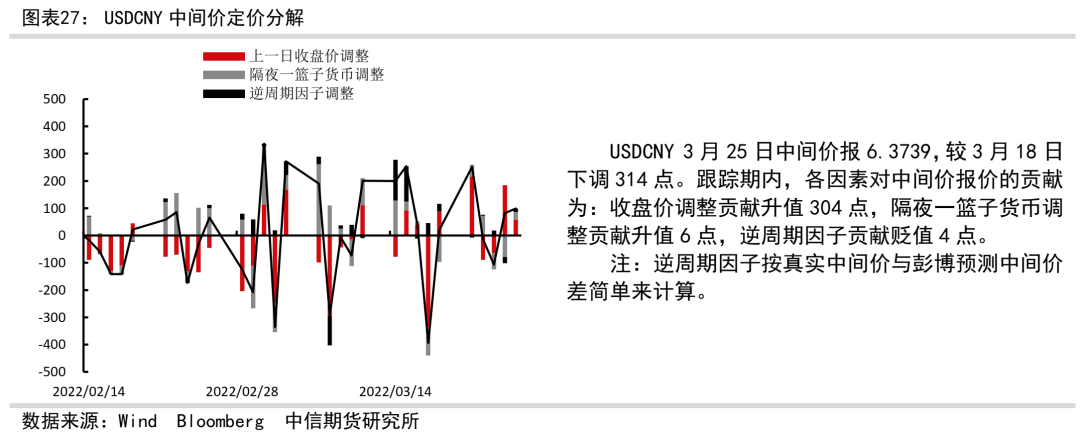

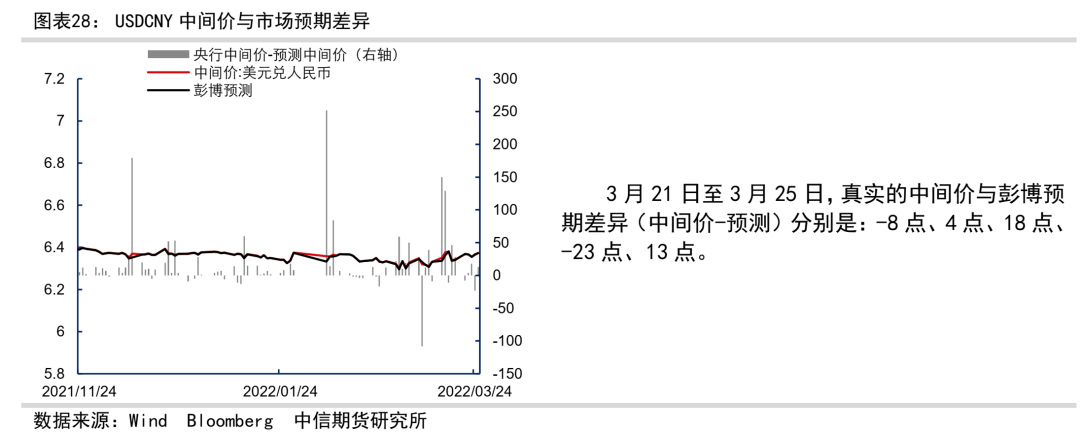

二、外汇现货:美元兑人民币中间价定价分解

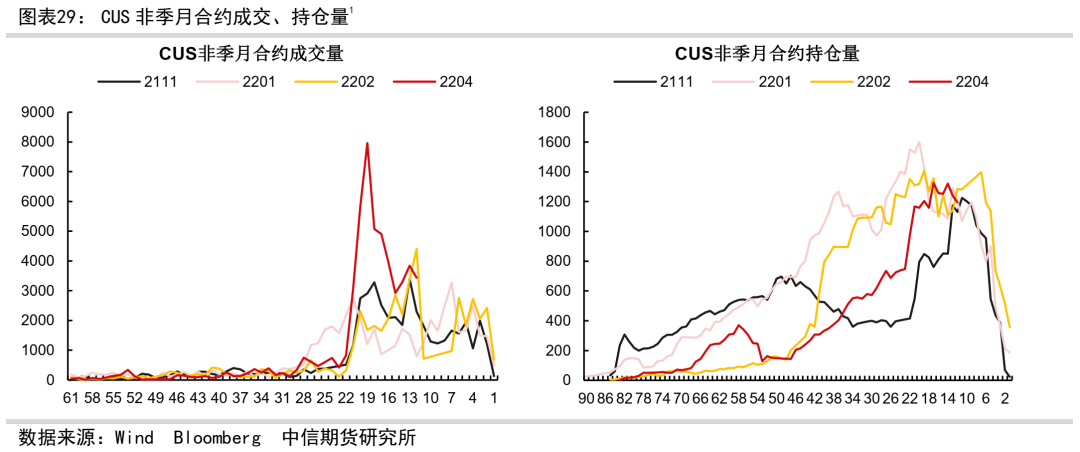

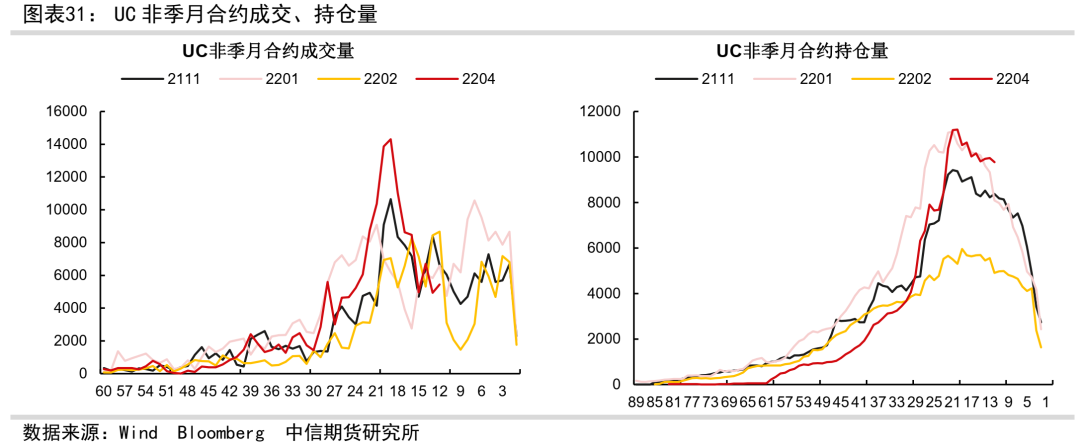

三、外汇期货:成交持仓情况

四、外汇期货:基差情况

五、外汇期货:展期情况

六、外汇期货:远期曲线结构

七、外汇期权:隐含波动率与期权曲线

(金融有革调)

(金融有革调)

责任编辑:唐婧

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

产品入口: 新浪财经APP-股票-免费问股

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)