意见领袖丨靳毅

截止3月25日,10年期美债利率已上行至2.48% ,同期中美10年期国债利差压缩至32BP,为2011年以来的最低值。当前如此低的中美利差,会对中国央行的货币决策、乃至债市带来什么影响?

从(1)货物贸易(2)服务贸易(3)跨境资本流动三个角度分析出发,当前中美利差压缩至历史低值,显然推升了人民币汇率贬值预期。出于防范汇率与跨境资金流动风险的角度,我们认为:中期内央行很难再进行降息,但可能会降准。这也是央行在美联储加息周期中,托底经济的惯性操作。

对于债市而言,即使有降准,当前短端流动性继续宽松的空间不足、压缩期限利差的空间不足。在此背景下,长债的配置价值一般,不太可能重新走出2018年9至11月的“债牛”行情,下阶段长债的风险将大于机会。

1、中美利差降至历史低位

自3月15日美联储公开市场委员会(FOMC)议息会议以来,受美联储委员“2023年加息至2.75%”的鹰派表态影响,最近两周美债利率大幅上升。截止3月25日,10年期美债利率已上行至2.48% ,同期中美10年期国债利差压缩至32BP,为2011年以来的最低值(与2018年11月最低点基本持平)。

在近期报告《海外通胀,涨到何时?》中,我们曾对中期内美国通胀形势做出预测,发现四季度前美国CPI增速将较为顽固地保持在6%附近位置,远高于美联储的通胀目标增速。

在此情况下,未来半年美联储官员很难软化当前鹰派的加息预期,同时推动美债利率进一步上行。在历史上,10年期美债利率水平通常提前半年左右,上行至每轮美联储加息顶部位置,意味着今年四季度10年期美债利率有可能上行至2.7%以上,并由此带来中美利差进一步压缩、乃至倒挂的可能性。

那么当前如此低的中美利差,会对中国央行的货币决策、乃至债市带来什么影响?有一种观点认为:尽管当前中美名义利差较低,但考虑通胀因素之后,中美实际利差仍高,因此无需担忧利差压缩导致汇率贬值及跨境资金外流风险,中国央行仍有进一步降息的空间。

但我们认为此种观点值得商榷——中美利差大幅压缩,带来汇率贬值及资本外流的风险是不容忽视的。为管控金融风险,中国央行大幅的降息空间不大,中期内长债的风险大于机会。

2、中美利差压缩,是否会影响人民币汇率?

从两国货币供需的角度,影响人民币汇率的因素主要有三个:(1)货物贸易;(2)服务贸易;(3)跨境资本流动;我们将逐一分析下阶段三个因素对于人民币汇率的影响。

2.1

货物贸易

从历史数据来看,中美利差压缩与中国货物贸易顺差的收敛是基本同步的。

其根源在于,中美利差变动的背后,是两国基本面的相对变化。美联储加息、美债利率上行时,海外需求会受到抑制,拖累中国出口。而在中国降息、中债利率下行时,中国需求会得到提振,导致中国进口扩大。由此一来,中美利差在趋势上与中国“出口-进口”增速差变得一致。

本轮中美利差大幅压缩的背景也是类似。在美国一边,疫情以来美国政府通过慷慨的财政补贴,过度刺激居民消费,部分导致当前美国通胀形势严峻。因此,美联储试图通过快速加息抑制需求,近期美国居民消费、房地产建筑开支增速均显现出下行势头。

而在中国一边,今年政府“稳增长”目标明确,并通过鼓励制造业/基建投资,托底房地产投资等诸多方式提振内需。当前全国疫情消退后,若“宽信用”真正开始起步,对进口将产生边际提振。

因此从货物进出口的角度,当前中美利差收敛背后的基本面变化,将给人民币带来一定的贬值压力。

2.2

服务贸易

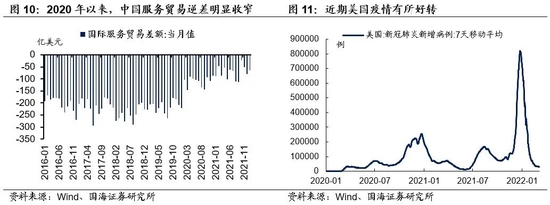

中国服务贸易常年维持逆差,其中“旅行”是逆差项目的最大来源。但自2020年新冠疫情全球爆发以来,受海外疫情影响,中国出境旅行人数大幅下降,导致服务贸易逆差明显收窄,部分推动人民币升值。

但展望中期,随着欧美国家“奥密克戎”疫情已经明显缓解、社会活动恢复,以及中国逐步开放跨境旅游管控,中国服务贸易项目逆差有望再度扩大,并对人民币带来贬值压力。

2.3

跨境资本流动

对于多数跨境金融资本来说,由于并不持有实体商品,因此目标国家的通胀水平并不能直接影响跨境金融资本的回报,其回报仍主要来源于“名义利率+汇率波动”。而展望中期,在中国货物贸易顺差收敛、服务贸易逆差扩大的背景下,人民币显然存在贬值压力。

历史上,在人民币贬值初期,确实伴随着跨境资金流出速度加快的现象。而从高频数据来看,3月份北向资金流出规模明显加大,即反映出当下境外资金对于人民币贬值的担忧。

下一阶段,若中国央行进行大幅度货币宽松、压低名义利率,会进一步削弱跨境金融资本的回报率,加快资本流出、并形成负反馈,加重人民币汇率的贬值压力——此种金融风险是需要防范的。

所以综上所述,从防范汇率贬值及跨境金融风险的角度,在中美利差已经压缩至历史低值、且人民币汇率存在贬值预期的当下,中国央行显然没有太多的货币宽松空间。所以我们依旧坚持一月份降息后的判断:中期内央行很难再进行连续性降息,但可能会降准。这也是央行在美联储加息周期中,托底经济的惯性操作。

3、不降息、只降准,债市还有机会么?

当前市场上有另一种观点认为:即使不降息,仅降准也可能带来债市利率进一步下行的机会。参考2018年的行情,中美货币政策当时也存在错位,中国央行没有降息,但通过数次降准带来了“债牛”行情。

特别是2018年9月至11月,中美利差压缩至低位,但中债长债利率无惧汇率贬值与利差压缩风险,持续下行。

但对比2018年,本轮降准后债市利率下行的空间显然要小很多,原因有二:

一是短端流动性继续宽松的空间不足。2018年的“债牛”行情,来源于数次降准之后短端资金利率大幅下探。资金利率中枢与逆回购政策利率的利差,从2018年初的近100BP下行至2018年四季度的接近0。资金利率下行,无疑为债牛行情开启了大门。

但反观本轮,资金利率中枢仅高于逆回购政策利率10BP左右。即使进行降准,资金利率继续下行的空间也不大,不太可能明显低于政策利率。并且在2018年11月中美利差压缩至低值之后,中国央行出于防范风险的考量,并没有进一步压低资金利率中枢,同样的理由也可以应用于本轮。

二是压缩期限利差的空间不足。2018年9月至11月,中国10年期国债利率无惧汇率贬值与中美利差压缩的风险持续下行,根源在于2018年7月降准过后,资金利率大幅下探,推升债市期限利差,“10年期国债利率-7天逆回购利率”利差高达100BP,使得长债极具配置价值。因此在2018年10月央行再次降准、市场确认货币政策不会收紧过后,长债利率继续下行。

但反观本轮,目前“10年期国债利率-7天逆回购利率”利差仅60BP左右,位于历史中位数水平。即使在“稳增长”要求下,流动性中期内不会收紧,长债的配置价值也一般,通过压缩期限利差推动长债利率下行的空间不足。

所以综合考虑,在当前中美利差大幅压缩,汇率贬值及资本外流风险加剧背景下,中国央行进行连续性降息的概率较小。即使降准,流动性也很难大幅宽松。对于债市而言,当前长债的配置价值一般。在货币政策不大幅宽松的前提下,长债的风险将大于机会。

风险提示 “新冠”疫情超预期、美联储货币政策超预期、流动性风险、历史数据无法预测未来走势,相关资料仅供参考。

(本文作者介绍:国海证券研究所固定收益研究团队负责人。)

责任编辑:张文

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。