文/新浪财经意见领袖专栏作家 高瑞东

核心观点:

3月以来,助推10年美债收益率强劲上行的力量主要来源于三个方面,一是,3月美联储议息会议释放鹰派加息和缩表信号,叠加会后美联储官员和鲍威尔对货币政策可能加速收紧的言论,使得市场逐渐price in美联储可能比预期更鹰派;二是,近期俄乌冲突发酵导致油价持续走高,带动通胀预期显著抬升;三是,市场开始计入节奏更快、开始更早的缩表预期,推升期限溢价。

向前看,以上推动美债收益率上行的三重因素,在短期内仍有可能持续,但中长期看,美债收益率持续上行的概率不高。短期内,美联储货币政策收紧强度不减、原油价格高企、缩表计划未完全被市场消化,因此美债收益率仍有向上空间。但中长期看,美国经济基本面走弱,加息后进一步影响消费和投资意愿,叠加2022年美国财政部预算缩减,减少美债发行,预计10年期美债收益率年末会回落至2%左右水平。

驱动因素一:货币政策将在短期内加速收紧,助推美债收益率上行

短期内,美联储的重心仍是控制通胀,货币政策收紧强度不减,仍会支撑美债收益率上行。然而,美国经济复苏前景较差,美联储加息后,金融环境趋紧,将进一步影响投资和消费意愿。另外,加息抬高企业融资成本,对公司股权回购形成压制,从而导致美股面临调整压力,影响居民财富效应,反噬居民消费意愿和能力。加息后,美国经济衰退风险加剧,无法可持续地支撑美债收益率上行。

驱动因素二:俄乌冲突持续推升原油价格,对通胀预期形成支撑

俄乌冲突发酵导致的原油价格攀升,是近期通胀预期显著走高的主要原因。在俄乌谈判并没取得实质性进展、俄乌冲突短期内无法化解的背景下,预计原油价格在近期将维持高位,推升通胀预期上行压力。但中期来看,美国CPI同比增速将大概率在下半年回落,通胀预期持续上行的风险较低。一方面,核心商品价格环比增速已经回落,核心服务价格通胀上行幅度有限。另一方面,根据我们的测算,原油价格在不同情景假设下,能决定通胀增速触顶的时点,但较难扰动接下来通胀回落的趋势,因此,中期看,通胀预期对美债收益率的支撑较弱。

驱动因素三:市场逐渐计入缩表预期,但2022年,美国财政部发债缩减与美联储缩表规模大致匹配,期限溢价上行不可持续

4月6日将公布3月美联储议息会议纪要,届时对缩表的细节将被市场进一步消化,或将进一步抬升期限溢价,对美债收益率形成支撑。但中长期看,2022年联邦政府进行了大幅的财政支出削减,我们预计,2022年的美债净发行量大致为1万亿美元,相较于2021年减少6000亿美元,而在中性假设下,美联储2022年缩表规模大约在5100亿美元。因此,美债发行量缩减的额度与美联储缩表额度大致匹配,不对期限溢价构成持续性地上行压力。

风险提示:俄乌冲突持续发酵;国际油价超预期上行。

三重因素助推美债收益率陡升

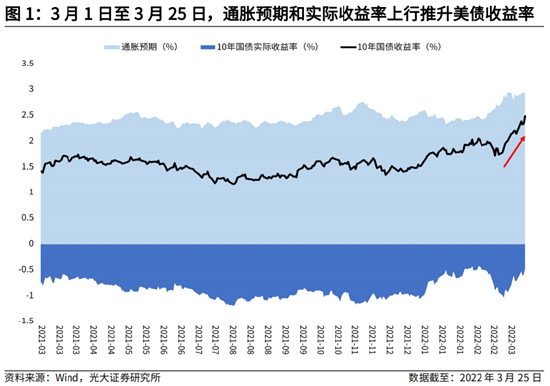

2022年3月以来,10年美债收益率快速上行,自3月初的1.72%上行至3月25日的2.48%,美联储货币政策收紧、通胀预期上行、缩表将近是主要原因。

第一,3月16日的议息会议给市场传达了较鹰派信号,叠加会后美联储官员和鲍威尔关于一次性加息50bp的发言,使得市场逐渐price in美联储可能比预期更加鹰派。3月16日的议息会议传达了三重信息,第一,FOMC决定将联邦基金利率的目标区间上调25基点,升至0.25%到0.50%;第二,持续加息是可能的;第三,缩表将在接下来的(某一次)会议中开始。

另外,此次会议中,美联储官员对2022年总体加息次数的预测提升为7次,2023年加息次数为3次,2024年为0次,对应联邦基金利率在2024年升至2.8%。

总体来说,从2021年11月鲍威尔对通胀的“暂时性”评论,到3月会议中,鲍威尔表明3月启动加息,可能连续加息,并且最快于5月启动缩表,短短4个月中,货币政策收紧速度加快,引发十年期美债收益率迅速跳升。

第二,近期俄乌冲突导致油价持续走高,带动通胀预期(以10年盈亏平衡通胀率计算)显著抬升。自2月24日俄乌冲突开始到3月25日,WTI原油期货结算价已上行22.7%,在这期间,10年期美债收益率上行52bp, 其中,10年盈亏平衡通胀率上行40bp,。也就是说,10年期美债收益率的上行,主要源于通胀预期的上行,即市场对通胀预期的走强,导致投资者要求更高的通胀风险溢价来补偿对通胀的担忧。

第三,市场逐渐开始计入节奏更快、开始更早的缩表预期,导致美债供需结构变化,推升期限溢价。鲍威尔在3月新闻发布会中提示,缩表框架将类似于上一缩表周期(2017-2019),但节奏上会比上一轮更快,也就是说,缩减额度递增的规模可能更大。

回顾上一轮缩表,美联储在2017年6月公布了缩表计划:到期国债再投资每月缩减60亿美元,缩减额度每三个月增加60亿美元,一年后达300亿美元;到期MBS再投资每月缩减40亿美元,缩减额度每三个月增加40亿美元,一年后达到200亿美元。

中性假设下,我们假定本轮缩表5月开始,缩表速度设定为2017年的2倍,最终推演结果显示,第一年缩减规模预计达5100亿美元,第二年是1.9万亿美元,两年总计缩表规模2.4万亿美元。

因此,在议息会议后,最快可能5月开始的缩表被市场逐步定价,缩表可能带来的美债需求减弱预期,引发长端美债期限溢价上行。

美债收益率,短期仍有支撑,中期或将承压

展望来看,以上推动美债收益率上行的三重因素,在短期内仍然可能持续,但中期看,美债收益率持续上行的概率不高。我们预计美债收益率在短期内仍有向上空间,但中长期走势仍由经济基本面和通胀预期决定。

第一,短期内,美联储的重心仍是控制通胀,FOMC货币政策强度不减,仍会支撑美债收益率上行。一方面,无论是圣路易斯联储主席Bullard加息50bp的言论,还是鲍威尔所说的,“在一次或多次会议上加息超过25个基点”的言论,都进一步显示美联储彻底转鹰。

另一方面,美联储货币政策加速转向,也有其政治方面的考虑。现阶段,拜登正积极备战11月中期选举,在支持率不断下滑的背景下(阿富汗撤军、疫情防控效果差、BBB财政刺激计划无果),拜登亟需在打击通胀方面做出政绩。因此,我们认为,美联储在5月和6月的会议中均有可能加息,抑制需求并控制通胀。因此,短期内,市场可能进一步交易美联储加速转向的预期,将引导美债收益率上行。

第二,短期内,原油价格高企仍将支撑通胀预期。现阶段,俄乌冲突导致的原油价格攀升,是推升通胀预期的主要原因。然而,对俄罗斯原油出口的制裁,以及俄乌之间的矛盾在短期内无法化解,因此,预计原油价格仍然将在近期维持高位,通胀预期上行压力进一步显现。

第三,4月6日将公布3月美联储议息会议纪要,届时对缩表的细节将被市场进一步消化,抬升期限溢价,对美债收益率形成支撑。

然而,中长期看,美国经济基本面、通胀预期和期限溢价仍是决定美债走势的关键因素。(参见2021年9月2日发布的报告《美债交易逻辑已悄然变化》)

第一,回顾2015年的加息周期,经济基本面正式回暖,是带动美债收益率最终走强的主要原因。美联储自2015年12月开始第一次加息后,10年期美债收益率并没有因加息而一路向上,相反,收益率自2015年末起进入了长达1年左右的下行期,最低点达2016年7月的1.37%。直到2016年12月第二次加息前,才有所回升。

若以密歇根大学消费者信心指数作为衡量美国经济的代理指标,可以看到,2015年年初到2016年年末,美国经济疲软叠加英国脱欧等外部因素干扰,美债收益率在2015年至2016年3季度加息周期期间,一直处于下行轨道。自2016年4季度起,美国经济基本面趋好叠加特朗普在2017年宣布的减税政策[1],提振消费者信心指数,引导美债收益率上行。

从OECD经济领先指标也可以看到,美国经济在2016年三季度开始,有触底回升迹象,叠加货币政策收紧,导致10年期美债收益率自2016年三季度起稳步上行,在2018年10月达到3.15%。

现阶段,可以发现,美国经济复苏前景较差,无法可持续的支撑美债收益率上行。一则,美国经济各分项的展望并不理想。因需求趋弱和供应链制约,消费和投资对经济的支撑作用有限,参见2月23日外发报告《美国经济能承受几次加息?》,叠加拜登的财政刺激计划build back better持续受阻,影响2022年美国经济复苏进程。

二则,加息和缩表导致金融环境趋紧,进一步影响投资和消费意愿。一方面,截至3月25日,10年/2年美债收益率利差已缩窄至18BP,显示市场预期美联储加速货币政策收紧将提振短端利率,而经济前景疲软拖累长端利率上行幅度。

然而,收益率曲线平坦化会进一步引发经济衰退。银行拥有资产的平均期限一般长于其负债的平均期限,也就是说,银行借出资产的久期长于借入负债的久期。在此背景下,若收益率曲线平坦,长久期资产回报率较低,则银行缺乏动力发行信贷,导致金融条件收紧。

另一方面,美国经济的主要贡献项来自于消费和私人投资,其中,汽车消费和住房需求是主要贡献项。利率上行抬升借贷成本,也将拖累总需求。

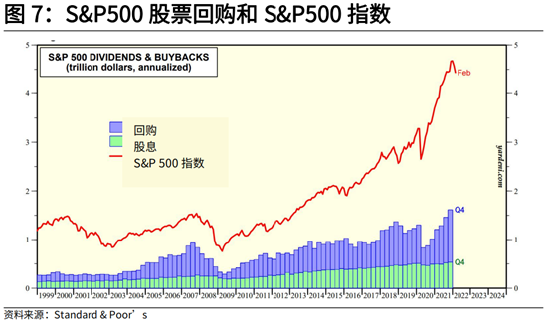

三则,美联储加息,一方面抬高无风险利率,另一方面,抬高企业融资成本,对公司股权回购形成压制,从而导致美股面临调整压力,进一步影响居民财富效应,进而抑制消费,形成负向反馈,不利于美国经济。

S&P Dow Jones Indices数据显示,2008年全球次贷危机后,美联储实行超宽松货币政策,导致利率长期维持在低位,降低美国企业融资成本,导致美股市场开启了长达近10年的股票回购周期,也助推美国股市一路上行。

美联储数据显示,美国居民家庭财富主要聚集于权益、退休基金和房地产[2]。若加息导致融资成本持续上行,压制股票估值,而经济复苏放缓的预期也会导致股票盈利增长承压,对居民财富形成负面影响,反噬居民消费意愿和能力。

四则,美国痛苦指数(Misery Index)显示,指标已经达到了衰退期间水平。2022年2月,美国痛苦指数为11.67%(为1978年以来的80分位数),显示现阶段高通胀给美国居民带来经济上的痛苦。“痛苦指数”基于通胀和失业数据,用来衡量与经济相关的公众情绪。

现阶段,原油价格高企将延迟通胀见顶时点,痛苦指数将进一步上行。虽然失业率现在仍然处于较低位置(2月失业率为3.8%),但由于美联储加息紧缩,叠加美国经济基本面疲软,可能导致失业率上行,对美国居民生活产生较负面影响。

第二,中期来看,通胀同比增速将大概率在下半年回落,通胀预期持续上行的风险较低。一方面,核心商品价格环比增速已经回落,核心服务价格通胀上行幅度有限。另一方面,根据我们的测算,原油价格在不同情景假设下,能决定通胀同比增速的顶点,但较难扰动接下来通胀回落的趋势。另外,伊朗外长在3月27日表示,伊核协议维也纳会谈已接近达成协议,伊朗原油供给重回市场也将缓解原油价格压力。因此,在CPI同比增速在下半年大概率回落的背景下,通胀预期对美债收益率的支撑也较弱。

第三,美联储缩表减少美债需求,但在美国财政部2022年预算缩减的背景下,美债发行量缩减的额度与美联储缩表额度相互匹配,中长期看,不对期限溢价构成上行压力。

2022年联邦政府进行了大幅的财政支出削减,我们预计2022年的美债净发行量大致为1万亿美元,相较于2021年减少6000亿美元。

美债净发行量是指该年联邦政府美债存量增长的金额,即:该年美债净发行量=该年美债总发行金额-该年偿还过往美债金额。每年联邦政府发行新债主要有两个用途:一是偿还过往发行的美债;而是填补财政赤字。同时,在遇到公共危机时,联邦政府也会提前增加发债为下一年做资金储备,也就是说,该年美债总发行金额=该年偿还过往美债金额+财政赤字金额+联邦政府资金储备变化量。综合来看,该年美债净发行量=财政赤字金额+联邦政府资金储备变化量。

由于在非危机时期,联邦政府资金储备变化量往往较低,因此,我们可以大致用未来联邦政府的财政赤字预算,来预测未来的美债净发行量规模[3]。

根据CBO财政预测,2022年后,联邦政府将进行大规模财政缩减。2022年财政赤字预算10860亿美元,2023年财政赤字预算7810亿美元。因此,我们预计,22年美债净发行量在1万亿美元上下,相较于2021年减少6000亿美元。

如前文所述,中性假设下,美联储2022年缩减规模预计达5100亿美元,与财政部减少美债发行量规模大致匹配,因此不构成美债供需失衡,而推升期限溢价。

总结来看,从美联储货币政策、通胀、和市场计入缩表预期的角度看,美债收益率短期内向上的概率更大。但中长期看,美国经济基本面疲软,美国财政部赤字规模将在2022年显著降低,减少国债净发行量,抵消美联储缩表的影响,叠加通胀见顶回落,美债收益率或将面临下行压力,预计10年期美债收益率年末会回落至2%左右水平。

风险提示

俄乌冲突持续发酵;国际油价超预期上行。

[1] 特朗普政府在2017年12月通过《减税与就业法案》,通过减税鼓励消费、增加投资、发展经济和就业,实现让美国再次强大的目标。

[2] 美联储2021年Q4数据显示,收入在20%-99%分位数的人群,7.4%-47.5%的资产是权益,16.5%-34.1%的资产是养老基金(养老金的主要投向是权益和固定收益资产)。

[3] 2020年之前,财政赤字和美债净发行量的曲线拟合较好,在2020年疫情期间,联邦政府提高了美债净发行量,为2021的财政赤字进行大量资金储备,因此,两者在2020年有所差异。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。