文/新浪财经意见领袖专栏作家 高瑞东

回顾历次猪周期表现,我们预计今年二季度猪价大概率筑底,确认新一轮猪周期的起点。但由于产能去化程度弱于往年,预计下半年猪价上涨更偏温和,中性情景下,预计较年内低点反弹30%,对年内通胀影响可控。

一、新一轮猪周期开启需要具备哪些条件?

2021年以来,由于生猪供应大幅增长,带动猪肉价格持续回落,2021年10月,猪价出现第一次探底,12月以来,猪价持续下行,进入二次探底阶段,猪价接近去年10月的低点。从历史经验看,猪价二次探底后,一般会开启新一轮猪周期,这一规律在今年是否会再次重演?首先,我们根据过去几次周期的规律,总结出新一轮猪周期开启大致具备以下三个条件。

一是,前期产能去化明显,最近两轮猪周期开启前,产能去化幅度基本在15%以上。一般在养殖利润连续亏损的12个月-14个月后,猪价开始持续反弹。

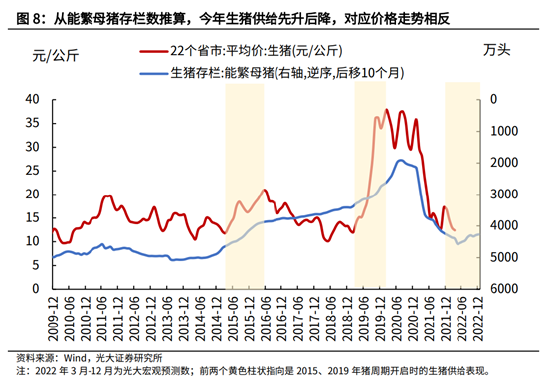

在2015年4月猪周期开启前,由于养殖利润持续亏损,带动生猪产能持续去化,能繁母猪存栏从2013年9月的5007万头持续压降至2015年3月的4040万头,降幅达到19%。根据生猪养殖的周期性规律,我们根据能繁母猪存栏数,推测10个月之后的生猪供给(图示见后文图8),对应2014、2015年生猪供给分别减少3.7%、15.6%。

此后由于环保禁养政策,生猪产能进一步去化,小规模养殖户不断退出,同时,2018 年 8 月以来非洲猪瘟蔓延,扑杀和禁止调运使得产能快速去化,推升新一轮猪周期的诞生,2019年3月起猪价开启一路上行。2018-2020年生猪供给均处在收缩状态,根据能繁母猪存栏数推算,2018、2019、2020年生猪供给分别减少6%、19.8%、23.1%。

二是,前期经历过“W”型的二次探底,价格调整到位。

以22个省市生猪均价作为参照价位,在2010、2015、2019年开启的新一轮猪周期前,猪价均经历两次探底,最终猪价见底回升的价位分别为9.7元/公斤(2010年4月)、11.8元/公斤(2015年3月)、12.1元/公斤(2019年2月),均低于成本价,基本都回到猪周期开启前的价格水平。

三是,具备催化剂,包括季节性需求回升,以及猪瘟疫情、环保政策等引发市场对未来供给的悲观预期。

从历次猪周期开启的时点来看,2010、2015、2019年猪价开启上涨都出现在一/二季度。其背后反映的是猪肉需求季节性回升的规律,也为猪周期开启提供规律性时点。从2007年至今,观察猪价的季节性波动情况看,每年2、3月份都是猪价跌幅最大的时期,二季度起猪价跌幅收敛或开始上涨。

同时2010、2015、2019年猪周期顺利开启,均伴随着猪瘟、环保政策等事件,引发市场对未来猪肉供给的担忧,催化看多猪价的市场情绪。例如,2010年夏季,猪瘟、猪蓝耳病多发,于当年8月达到发病高峰期;2015 年 1 月 1 日新《环境保护法》实施,明确技术和环保措施,罚款拆迁,2015年4月明确禁养区域;2018 年 8 月,非洲猪瘟开始蔓延。

二、二季度猪价大概率筑底,为新一轮猪周期开启蓄力

根据上述三个开启新一轮猪周期的条件,我们认为二季度猪价见底是大概率事件,可以看作是新一轮猪周期的起点。一是,2021年以来,猪价已经历连续一年的快速下行周期,在短时间内出现猪价的两次探底,目前价格基本调整到位。二是,2021年6月生猪养殖利润开始亏损,2021年7月,生猪产能开启去化周期,目前已维持9个月。并且由于今年饲料成本较高,推升养殖成本,导致养殖利润处在深度亏损状态,亏损程度高于往年,将进一步削弱今年上半年养殖户补栏的积极性。

短期来看,市场仍处在供过于求的阶段,猪价继续承压。一是,国内疫情反复,导致餐饮需求减弱,将压低猪肉需求;二是,从屠宰量、生猪出栏量等同步指标来看,猪肉实际供给并未减少,生猪出栏体重也在下降,说明在当前深度亏损的情况下,养殖户出栏意愿相对较强;三是,从生猪存栏领先生猪供给6个月的规律性看,二季度猪肉供应仍会增加,预计同比增长11%,但考虑到今年生猪出栏体重较上年同期下降5%,将部分缓解猪肉供给增加带来的猪价下降压力。

随着猪粮比价跌破5:1,猪肉收储工作陆续开启,猪价跌幅有望收敛,进入筑底阶段。2月8日,国家发展改革委称,将视情启动猪肉储备收储工作。此后,四川、湖北、江西等地陆续启动收储工作,3月以来,中央已经进行年内第三批冻猪肉收储,其中,3月3日、3月10日已启动收储7.8万吨。

从历史经验看,收储后一般出现猪价降幅收窄或触底回升,对应阶段性价格底部。2010、2019年新一轮猪周期开启前均有中央启动连续收储。2010 年4月起,国家连续启动5次冻猪肉收储29万吨,推动6月猪价反弹。2019年3月起,中央收储3批冻猪肉,合计11万吨,当月猪肉便开启反弹。可见,虽然猪肉收储占市场体量较小,但对于提振市场信心,稳定预期至关重要。

二季度猪价筑底后,能否顺利进入快速上行周期?我们认为还要打个问号。核心原因是,年内生猪产能去化程度或不及过去两轮猪周期。根据能繁母猪存栏对应10个月后的生猪供应的规律性,我们预计从5月起生猪供应将逐步减少,价格前低后高是大概率事件。但年内反弹空间难以与过去几轮猪周期媲美,更大幅度的价格反弹,仍需要产能进一步去化。

从过去两轮猪周期经验看,2015、2019年生猪供给分别减少15.6%、19.8%(根据能繁母猪存栏数推算),对应当年猪价自低位反弹41%、182%。而今年预计到年末较4月高点仅减少6.5%,产能去化程度远低于过去两轮,价格反弹幅度预计也弱于2015年。2021年6月能繁母猪存栏见顶,达到4564万头,此后逐步回落,至今年2月降至4268万头,按照能繁母猪存栏领先出栏10个月的规律,今年5月起生猪供应开始减少,持续到12月。

类似的经验,可以参考2018年,当年生猪供应减少6%,同时8月发生非洲猪瘟,但当年并未出现猪价的持续性上涨,更像是新一轮猪周期的提前预演。2018年4月猪价底部出现,为10.2元/公斤,此后持续上涨,9月出现价格高点,为14.1元/公斤,之后再度回落,直至2019年2月才步入快速上行周期。

因此,结合生猪供应和季节性需求来看,预计二季度猪价筑底,之后开启一轮相对温和的上行周期。考虑到市场普遍预计下半年猪价反弹,不排除养殖户存在压栏惜售的情况,可能会延后二季度产能的释放,从而推动猪价提前反弹。考虑到当前养殖户处在深度亏损状态,今年上半年生猪产能大概率将进一步加快去化,这将为明年猪价进一步上涨夯实基础。

三、年内猪价温和反弹,对通胀影响可控

对于今年猪价的判断, 2018年是很好的参考年份。一方面,根据前述推测,我们根据能繁母猪存栏去化程度,推算出因存栏数下降, 导致年末生猪供给较4月高点减少6.5%,与2018年情况基本一致。另一方面,2018年处在猪周期下行后的第二年,同今年所处阶段也一致。

同时,我们也注意到去年下半年以来生猪出栏体重持续减少,根据多省份宰后均重判断,去年5月以来,生猪体重大约减少7%,这将导致生猪实际供给进一步减少,加大猪价反弹幅度。因此,我们还需要结合2015年猪价走势进一步判断(当年生猪供给减少15.6%)。

我们参考2015、2018年猪价反弹高度和节奏,拟合出2022年猪价走势,作为中性情景下的预测值。预计2022年,猪价将在二季度出现企稳回升,三季度反弹幅度较大,年末猪价较3月低点上涨30%,全年上涨22%,反弹幅度相对温和。

年内猪价反弹对CPI影响可控。随着二季度后猪价开启上涨,对CPI的拖累将转为拉动,最大可拉动CPI单月同比上涨0.5-0.6个百分点(8-10月),或将导致9月CPI同比接近3%,但全年来看,下半年猪价反弹或仅拉动CPI中枢上升0.2个百分点,对通胀影响相对温和。

四、生猪养殖板块已先行反弹,持续性如何?

通过复盘2007年以来生猪养殖板块表现,我们看到猪价与生猪养殖板块表现并非完全同步,生猪养殖板块整体领先于猪价。一般而言,在每轮猪周期内,生猪养殖板块会经历两轮典型的上涨阶段,分别出现在猪周期尾部和新一轮猪周期开启之后。

生猪养殖板块第一轮上涨,一般发生在猪价跌破成本线之后,能繁母猪存栏开始回落,此时市场会提前反映未来猪价上涨的预期,而此时猪价仍处在探底过程中。这是由于能繁母猪的存栏数直接取决于养殖利润的大小,当养殖利润跌入0以下时,即猪价跌破成本线时,养殖户无利可图,才会开始减少存栏数。但由于生猪养殖周期的存在,此时生猪供给仍在高位,推动价格进一步回落,因此出现猪价下跌与生猪养殖板块上涨阶段性并存的情况。

生猪养殖板块第二轮上涨,一般对应猪周期确认开启之后,伴随着生猪价格持续上涨,生猪养殖板块股价也将会出现明显的拉升。但一般而言,第二轮上涨持续时间短,涨幅更大,并且先于猪价回落。当能繁母猪存栏数开始回升之后,生猪养殖板块的上涨行情也基本见顶。

从目前情况来看,2021年10月到今年2月,生猪养殖板块的持续上涨,反映的正是第一阶段上涨行情。我们认为未来随着二季度猪价结束磨底,开启上涨后,生猪养殖板块股价将会再次出现上涨行情。

(本文作者介绍:光大证券董事总经理,首席宏观经济学家,研究所副所长,早稻田大学经济学博士,中国财政部金融人才库专家,中国金融四十人青年论坛会员。)

责任编辑:雷玮

新浪财经意见领袖专栏文章均为作者个人观点,不代表新浪财经的立场和观点。

欢迎关注官方微信“意见领袖”,阅读更多精彩文章。点击微信界面右上角的+号,选择“添加朋友”,输入意见领袖的微信号“kopleader”即可,也可以扫描下方二维码添加关注。意见领袖将为您提供财经专业领域的专业分析。