被各种商家营销套路侵害权益?买到的商品出故障投诉无门? 黑猫投诉平台全天候帮您解决消费难题【消费遇纠纷,就上黑猫投诉】

作者 | 高远山

来源 | 独角金融

新冠在北京来势汹汹,11月份大家见面打招呼还是“你做核酸了吗?”当下都变成“你阳了吗?”

本是未雨绸缪为自己买好新冠确诊+隔离双重保险,按照现在的新冠传播速度,当初买新冠险的,无异于捡钱。但家住北京的王晖(化名)没想到,近日自己的抗原检测结果显示两道杠后,他竟然在找保险公司理赔时犯了难,主要原因是,“医院未开具新冠诊断证明”。

类似这种拒赔事件不在少数。在黑猫投诉搜索关键词“新冠险”,有2039条投诉,主要分歧还是出在“购买新冠险不理赔”、“提高理赔门槛”上。

一些保险公司表示,“奥密克戎不属于新冠,现在已经定义为流感了”,也有一些保险公司仍可理赔,但“阳了”后,关于理赔,保险公司留出了“拒保”的口子。

这似乎再次加深了人们对保险理赔难的观感。防疫政策的变化,确实超过了既有认识经验,导致保险业遭遇了不可控风险。那么,究竟什么情况下,确诊过新冠的患者会被拒保?保险公司的依据是什么?

1

多家险企拒赔“新冠险

有人新冠阳了,拒赔;阳了但肺部没感染,拒赔;不能到医院确诊,拒赔!在阳性赔付这件事上,一些保险公司拒赔花样不断翻新。

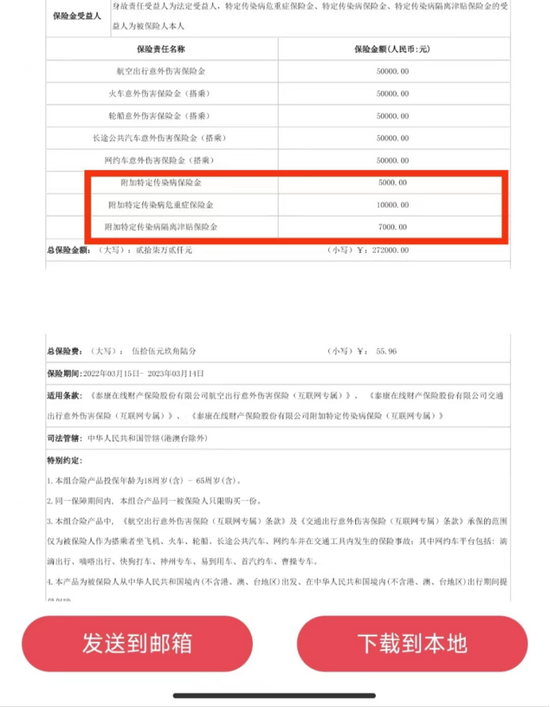

王晖是在泰康在线财产保险股份有限公司(下称“泰康在线”)购买新冠险,名称为“新冠隔离险”,保费为55.96元,保障期限为2022年3月15日至2023年3月14日。

该产品附加了三款保障责任,包括特定传染病保险金、特定传染病危重症保险金、特定传染病隔离津贴保险金,可以赔付的保障金额分别为5000元、1万元、7000元。

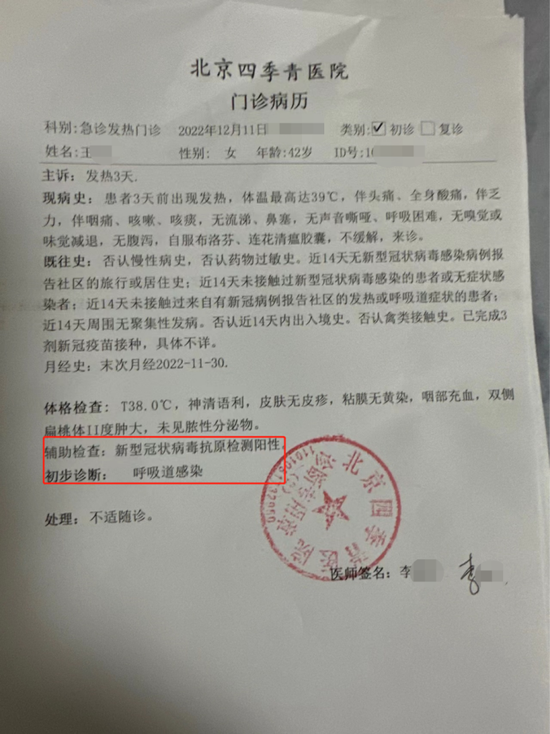

王晖称,新型冠状病毒抗原检测阳性后,找泰康在线理赔员咨询理赔事项时,被告知,需要到医院出具“确诊新冠”证明。

但跑了几个医院,王晖的诊断证明上,医生都没给开具“确诊新冠”,而是开具了“呼吸道感染”证明。

与王晖类似遭遇的患者还有很多。在黑猫投诉平台,今年以来,搜索关键词“泰康新冠险”,消费者投诉数量总共18起,主要投诉内容多与“理赔被拒”有关。截至12月20日,王晖以及一起购买“泰康险”产品的同事,仍没有获得理赔。

除了泰康在线,目前,根据公开信息,包括太平洋保险、国泰保险、华泰保险等保险公司,在新冠险上都被曝出理赔难度大。

12月15日,有网友爆料称,自己买了中国人寿保险股份有限公司(下称“中国人寿”)新冠保险,但发现“阳性”后,保险公司拒不赔付,理由是“奥密克戎不属于新冠,现在已经定义为流感了”,视频发出后引发网友热议。

而中国人寿对该问题的处理速度也非常快。中国人寿表示,已联系到客户家属,并进一步加强与客户的沟通,后续将根据客户提交的相关资料,按照合同约定快速启动相应的理赔程序和服务。

2

拒赔是否合理?

两年前,新冠相关保险产品的利润空间较高,而近期由于环境的变化及新冠政策的调整,保险公司此前售卖的“新冠险”利润空间明显减少,导致近期多家险企下架了新冠相关保险产品。

不过,多数险企表示,虽然产品下架了,但可以得到正常保障。具体理赔需要出险后报案,由理赔员确认后,判断是否符合理赔条件。

与新冠相关的保险大致分为两种,一种是疾病险,一种是重疾险。新冠作为一种和流感越来越类似的疾病,在2020年疫情暴发后所有保险公司都增加了保险条款,将新冠重疾纳入其中。另一种则是在疫情防控中应运而生的意外险,俗称隔离险或新冠津贴,被广为诟病的则是这一种。

新冠津贴推出时,一般几十元的价格,消费者感染后,每天得到一二百元津贴,此前得新冠感染者比例极低。保险公司以低廉的价格,为消费者提供一份额外保障,不仅是一种稳定的盈利模式,也是一种社会责任,保险公司和消费者皆大欢喜。

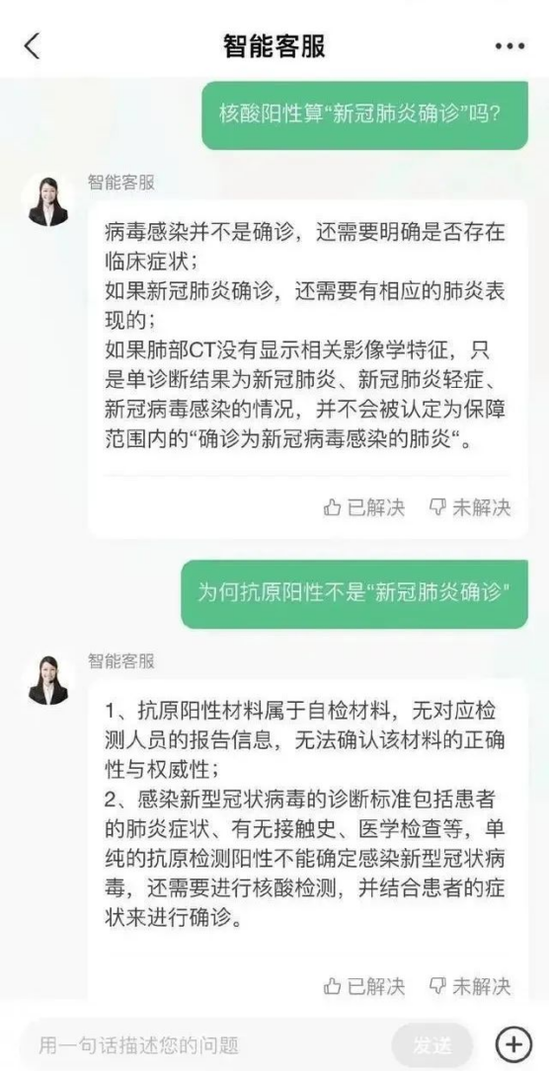

现实情况是,一般保险公司会在这些新冠险的声明中增加一个条款“如果申请理赔,必须有一份二甲医院开具的确诊新冠报告”。也就是说,如果你的抗原显示为双杠,或者是核酸检测阳性报告,是没办法跟保险公司证明自己得了新冠。

根据一些网友反馈,如果想要医生开具一份新冠诊断证明,需要根据国家卫健委最新阳性标准来判断,即需要检测出新冠阳性判定的标准CT值<38为阳性,另外,需要患者的症状和肺部CT等其他综合检测判定。

而根据多个患者的亲身经历,如果仅属于新冠轻型患者,肺部ct大概率没有异常,医院只会开具“上呼吸道感染”的诊断结果,就会被保险公司告知没有达到理赔条件!

目前,针对“新冠险”产品争议较大,因为设立之初是按照当时的国情定立的。现在不是在医院确诊为“新冠”的患者在理赔上均有一定难度。

资深精算师徐昱琛对《北京青年报》表示,保险公司在设计新冠保险相关产品时,存在前瞻性不足、未预测到情况会有变化的问题。一方面新冠病毒随着时间推移在变异,从毒性很强到致死率下降,但传染能力依旧很强。一方面国家防疫政策随着疫情变化调整,可能从全国只有几百例确诊,飙升到几万或者更高。

徐昱琛表示,2022年12月7日“新十条”发布后,确诊阳性病例数量肯定大幅增加。险企面临比较大的赔偿风险,由于没有具体销售数据,风险敞口多大暂时还无法得知。

2020年银保监会消保局官方微博“银保监微课堂”曾作出指导,将感染新冠肺炎患者购买保险分为三种情形,其中对于已经治愈出院,但其间并发相关疾病或者留有其他后遗症的情况,指出投保人需要向保险公司提交核保申请,根据治疗病症情况而定。

对此,专家提醒保险消费者,目前含有新冠肺炎相关责任的保险产品各式各样,在购买时应注意看好投保条件、理赔条款及除外责任。

有律师表示:当遇到保险公司拒赔时,要先了解清楚对方拒赔的理由,依据保险合同条款进行协商。若问题无法协商解决,投保人可以投诉至银保监会,或者到法院起诉。

3

“新冠险”真保障还是玩噱头?

从新冠发生到现在整整三年,如今疫情放开已是大势所趋,当初购买“新冠险”的消费者,出险数量也越来越多。面对理赔金额大于保费时,保险公司精算师们也想不到,“新冠险”产品设计,因未能预见政策变化而面临巨额赔付。

有人算过一笔账,如果险企卖出100万份保单,保费69元,总保费收入则是699万元。假设保额1万元,防疫政策放开后,投保人“阳”的概率大幅增加,如果全额理赔额度100亿元,这款产品险企肯定要赔穿了。

为削减成本,保险公司通过提高理赔条件、复杂化理赔流程来增加客户的理赔难度,从而玩“文字游戏”,达到少赔或不赔,最终理赔服务碎落一地。

好在事件经过发酵,有保险公司已经认识到问题的严重性,重申了赔付原则,否则不仅赔付的是金钱,更是赔掉了多年攒下的声誉。

目前,已有部分险企增加了“新冠肺炎确诊保险责任”,但均必须是临床分为重型或危重型可赔付,中国人寿旗下51种重大疾病保险产品进行责任扩展,涵盖新冠确诊保险责任。

(独角金融)

责任编辑:王婉莹

VIP课程推荐

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)