原标题:定了!互联网保险新规,2021年2月1日起施行:强化持牌经营,严禁非保险机构“打擦边球”~

来源:13个精算师

刚刚,银保监会正式下发《互联网保险业务监管办法》

①2021年2月1日起施行 3月内完成制度建设

②四类机构 可经营互联网保险

险企、专业代理、银行类兼业代理

互联网企业(获得保险代理业务许可)

③非保险机构“五不得”

不得比较产品、提供咨询

试算保费、设计投保方案...

④从业人员

通过朋友圈、微博

短视频、直播等方式宣传

要获得授权,材料由公司统一制作

1 先看重点:什么是互联网保险?谁能经营?

1. 什么是互联网保险业务?

①互联网保险的定义

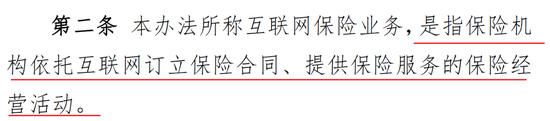

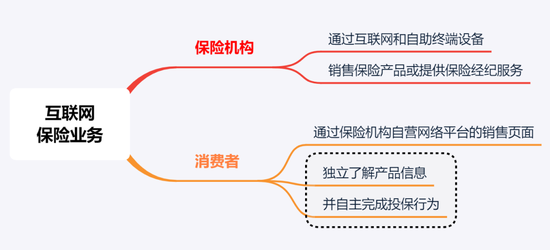

互联网保险业务,是指保险机构依托互联网订立保险合同、提供保险服务的保险经营活动。

②互联网保险业务,必须满足三个条件

除此之外,对于哪些是互联网业务,《办法》也给出了明确规定,需同时满足以下三个条件:

一是保险机构通过互联网和自助终端设备销售保险产品或提供保险经纪服务;

二是消费者能够通过保险机构自营网络平台的销售页面独立了解产品信息;

三是消费者能够自主完成投保行为。

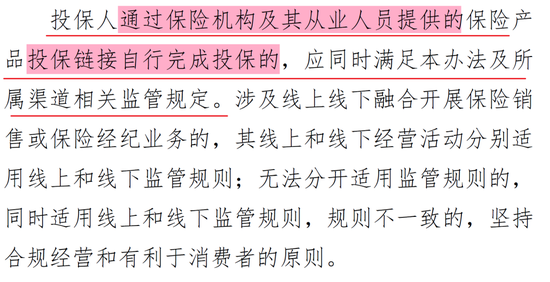

其他业务,比如,从业人员提供投保链接的,还有渠道融合销售等业务,监管也规定了要同时满足线上和线下监管规则。

2. 哪些机构能经营?

按照《办法》的要求,只有保险公司和保险中介机构,算是持牌机构,可以经营互联网保险业务。

但是,对于中介机构的分类较多,小编,整理了上图,大家可以清楚的看到。

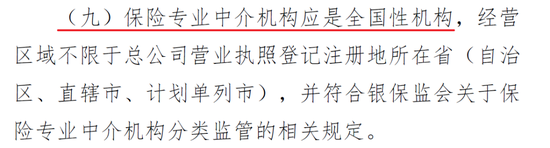

传统专业中介机构,专业代理、保险经纪、保险公估等也是可以的。需要注意的是,保险专业机构,必须是全国性机构。

除此之外,保险类兼业代理,以及获得代理许可的互联网企业,都算保险代理人,也可以从事互联网保险销售。

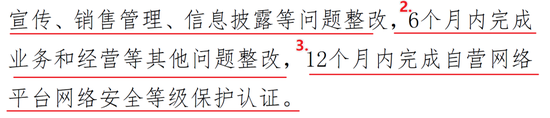

3. 2021年2月1日起施行,3个过渡期!

今天,银保监会正式下发《互联网保险业务监管办法》,保险圈儿的大家,等了又等,盼了又盼的互联网新规也算落地了。

自2015年开始施行的《互联网保险业务监管暂行办法》,在超期运行6年后,终于要退出历史舞台了。

根据新规要求,自《办法》施行起3月内要完成制度建设,6月内完成业务等问题整改,12月内完成自营网络平台网络安全等级保护认证。

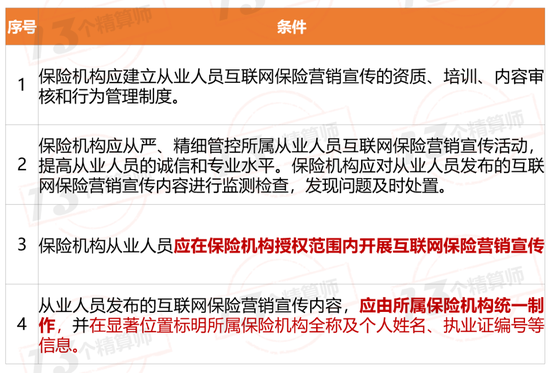

2 从业人员 在抖音、微信等平台宣传 要获得授权,内容统一制作

1. 从业人员营销宣传:获授权、标信息、内容统一制作!

随着,互联网保险的快速发展,在抖音、微信等诸多平台销售保险的越发增多,互联网销售乱象也层出不穷。

为此,在互联网新规中,对于从业人员的营销宣传提出明确要求:

简单的说,就是要获得具有经营保险业务资格的保险机构的授权,宣传内容由机构统一制作,要在显著位置标明所属机构及个人姓名执业编号等信息。

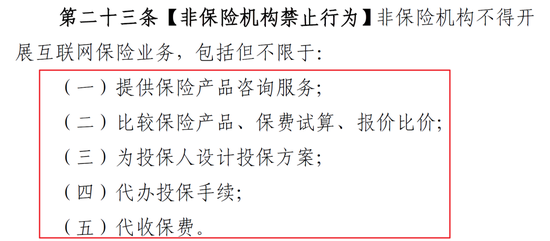

2. 非保险机构:不得对比,不得出投保方案!

互联网保险销售,必须要“机构持牌、人员持证”。

非上文所提到的6类保险机构及其从业人员,其他机构和人员都不得开展互联网保险业务。

而且,不得提供保险产品咨询,产品比价,设计投保方案等!

3. 银保监会点名,保险直播的三大风险

近期,关于保险直播销售中存在的风险问题,银保监会和多地监管局也发过风险提示,指出三大乱象:

一是无资质机构“鱼目混珠”;二是非专业人士“滥竽充数”;三是花式宣传令人“扑朔迷离”。

更多内容,参见《银保监会点名“直播营销”!无资质主体“鱼目混珠”,非专业人士误导~》。

之前,随着微信成为大众社交的主要工具,在朋友圈宣传保险的销售乱象也日渐增多。

监管为此也开过多张罚单,参见《“无照经营”首张罚单195万:没收违法所得97.67万+1倍罚款!》。

3 互联网企业可代理保险业务 多数机构早已有牌照!

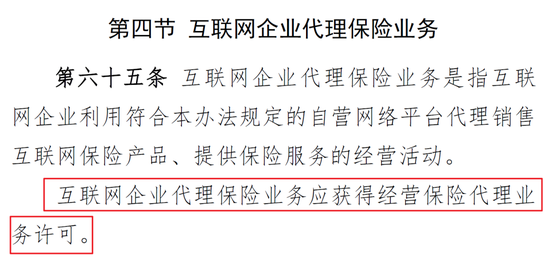

1. 互联网企业,可代理保险业务!

此次互联网新规,有一个很重要的变化,就是互联网企业也可以在取得代理许可后,经营互联网保险业务。但是,同样也有其他经营要求,参见上图。

不过,从目前看,大部分互联网企业,已经选择直接取得牌照方式去经营。

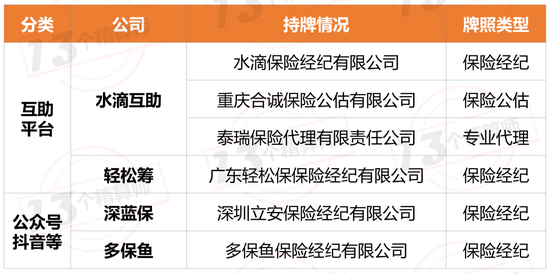

2. 昔日第三方网络平台, 早已有合法牌照!

其实,大家比较熟悉的,水滴互助和深蓝保、多保鱼等公众号,都已经取得了保险代理或者经纪牌照,参见上图!

在之前《市场竞争“白热化”:中介市场5年风云录①》一文中,我们说过中介牌照近年来并未明显增发,市场主体还是保持在2650家左右。

但是,牌照的买卖量增多,而且溢价均在2000万左右,尤其是全国经营范围的代理和经纪牌照。

这背后,就与互联网监管办法有关,按照办法要求,只有取得合法牌照,才能销售互联网保险,不然连比价等都不容许。

现在,容许互联网企业直接申请代理资格,应该说是更加便利了。

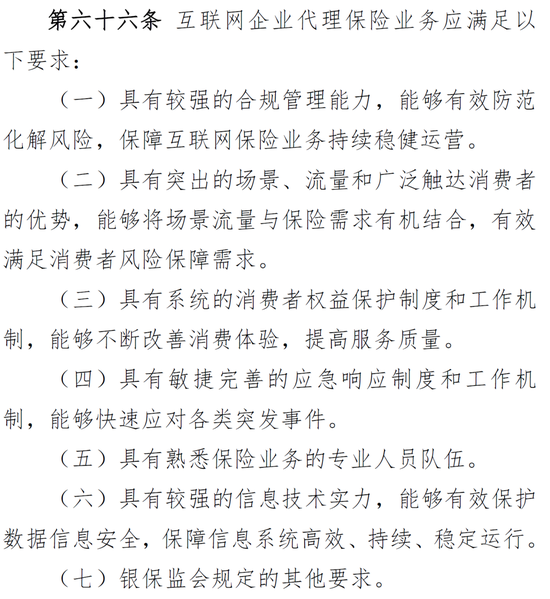

3. 对互联网企业,强化业务要求!

此外,《办法》还针对互联网企业代理保险业务强化了以下要求:

4 严格处罚 强调消费者权益保护

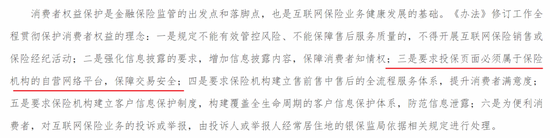

1. 强调消费者保护:强化信披、投保页面必须属于保险机构~

为强化对消费者权益的保护,在此次的《办法》中,监管从五方面下手,要求险企不仅要增加信息披露内容,还要确保投保页面必须属于保险机构的自营网络平台。

此外,为便利消费者,对互联网保险业务的投诉或举报,由投诉人或举报人经常居住地的银保监局依据相关规定进行处理。

2. 增加违法违规成本,倒逼合规经营!

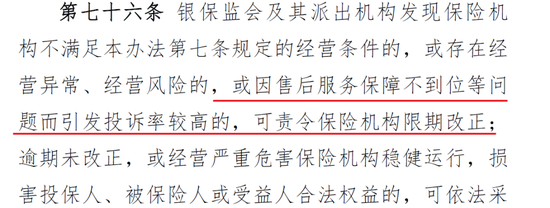

而且,监管也表示为了有利于保护消费者权益,会通过增加违法违规成本倒逼保险机构改进产品和服务。

对于非法经营,和经营存在风险的,会责令限期整改!对于问题严重的,也会采取相应监管措施!

5 近年来互联网保险的发展

1. 互联网保险,新一轮快速增长期?

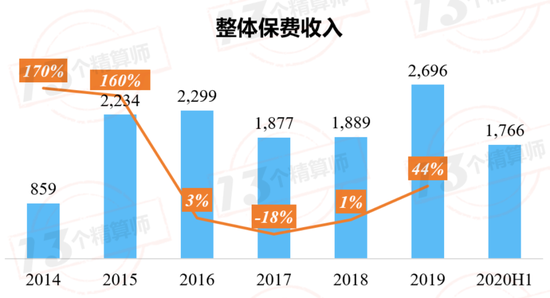

互联网保险从2014年的859亿发展到2019年的2,696亿,复合增长率为25.7%.

2016-2018年,发展缓慢的主要原因是监管加大了对万能险和投连险的监管力度,导致寿险保费下行所致。

2019年开始,非车险及健康险高速增长,互联网保险进入新一轮快速增长期。

更重要的是,不少互联网险企,在近几年发展迅速,比如众安保险,泰康在线等。

大家关注下,上表中的这四家公司,三年复合增长率最高的是泰康在线,达到96.61%。

更多内容,参见《13家财险公司,连续三年超越市场;3家公司,做到超越且盈利!》

除此之外,众安财产,国泰财产,京东安联也属于高速发展的公司,众安和安心都是互联网财险公司,国泰和京东安联,背后一个有蚂蚁站台,一个有京东亲爹支持。

由此可见,近年来流量平台对保险业务的助力有多大,这也是互联网企业纷纷想要入主保险业的核心原因吧?

2. 2020年,互联网继续快速增长!

2020年上半年,59家人身险公司经营互联网业务,累计规模保费1394亿,同比增长12.2%,其中,36家公司规模保费实现不同程度正增长。

72家财产保险公司,开展互联网保险业务,累计保费收入371亿元,同比负增长2.73%,主要是受车险渠道变更影响。

2020年上半年,互联网非车险累计保费收入为259.40亿元,同比增长10.92%。由此可见,互联网保险在2020年还是保持了快速发展的~

更多关于互联网保险的文章,参见:

《低谷已过,互联网保险再入高增长期,未来增速30%?》

《重磅,互联网保险出新规:多数机构不达标,10月1日起仍不合规必须停止销售!》

6

文件原文

此次办法内容较多,对于销售等多个环节都有明确要求,更多内容,大家仔细看原文吧!

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:戴菁菁

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)