原标题:车险综改倒计时,新款示范条款终亮相:盗抢、地震、发动机进水等不再免责,允许实物赔付

慧保天下

继银保监会财险部4月下发《示范型商业车险精算规定(征求意见稿)》,7月下发《关于实施车险综合改革的指导意见(征求意见稿)》之后,有关车险综合改革的又一项重要文件发布。

8月24日,保险业协会官网发布《关于征求<中国保险行业协会商业车险综合示范条款(2020版征求意见稿)>意见的通知》,面向全社会、保险业界广泛征求意见。

整体来看,相较于2014版,2020版主要做了如下修订:

大幅增加车损险责任。如:增加机动车全车盗抢,玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约等。还开发了车轮单独损失险、医保外用药责任险等附加险产品。

减少责任免除。修订版条款删除了实践中容易引发理赔争议的免责条款,如:地震及其次生灾害等。至此我国车险产品基本覆盖了地震、台风、洪水等主要巨灾风险。

删除事故责任免赔率。修订款条款取消了现有条款中机动车事故责任免赔率,使得消费者保障更充分,有利于减少理赔纠纷。

增加驾乘人员意外险条款,与现有车上人员责任险相互融合,既解决了驾驶人、被保险人自身人身安全保障,又保证了被保险人和驾驶人对于车上人员的赔偿责任。

增加服务场景。针对消费者日常使用车辆场景,修订款条款制定了增值服务附加险条款,为融合车生活产业链条创造了条件。

夏天都快结束了,车险综合改革还会远吗?据了解,业界普遍预计车险综合改革将会在第三季度正式实施,留给险企准备的时间已经不多,因此各险企基本已经进入“战时”状态,全面迎战车险综合改革。

因为普遍预计综改实施后,车险保费将同比下降20%以上,承保利润也会受到普遍影响,不少公司计划利用有限的改革窗口期,进行最后的业务冲刺,有公司甚至喊出了三季度末达成全年任务的口号。

监管对此显然已经做好充分准备,为防止改革窗口期的市场竞争乱象,近期已显著加大市场乱象整治力度,不断有公司收到高额罚单,一些地方银保监局例如广东局等,甚至对一些机构进行驻点检查。

车险综合改革就要来了,接下来会是一片腥风血雨吗?

以下就是系列示范条款中最重要的“机动车综合商业保险示范条款(2020版征求意见稿)” (以下简称“2020版示范条款”》)中主要变动内容的介绍:

01

主险四变三,盗抢险被纳入车损险保障范围

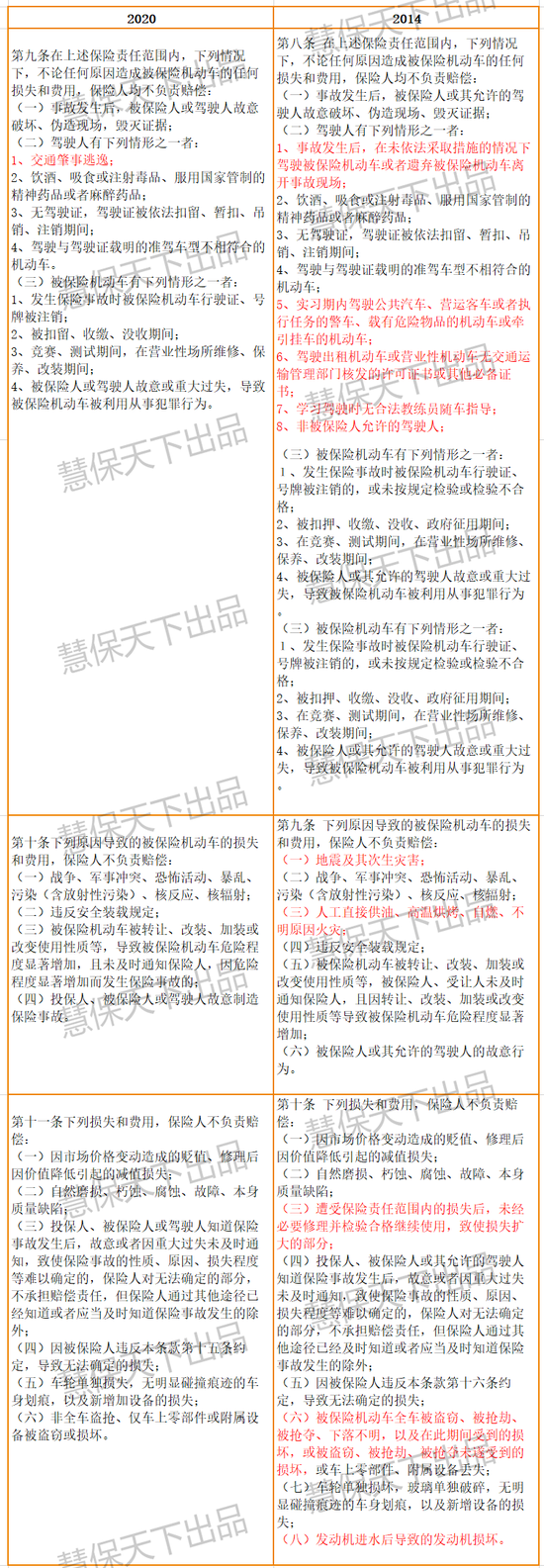

在2014版示范条款中,主险包括机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险、机动车全车盗抢保险共四个独立的险种。投保人可以选择投保全部险种,也可以选择投保其中部分险种。

但在2020版中,主险由四种变为三种,包括机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险共三个独立的险种,原来的机动车全车盗抢保险被并入机动车损失保险。

2020版第七条规定:被保险机动车被盗窃、抢劫、抢夺,经出险地县级以上公安刑侦部门立案证明,满60天未查明下落的全车损失,以及因被盗窃、抢劫、抢夺受到损坏,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿。

02

责任免除条款大幅减少,地震、发动机进水导致的发动机损坏、玻璃单独破碎、自燃等不再免责

相对于2014版,2020版的责任免除大幅减少,如车损险中,原来当非被保险人允许的驾驶人造成车损时,保险公司赔偿责任免除,但在2020版本中,这一规定被删除,这意味着,即便是盗抢车辆者发生车损,保险公司也须履行赔偿责任。

另外,按照2014版,当被保险机动车未按规定检验或检验不合格,或在政府征用期间出险,保险公司不用赔偿,但是在2020版中,也已将这两种情况剔除出免责条款。

更重要的是,根据2020版,地震及其次生灾害,以及人工直接供油、高温烘烤、自燃、不明原因火灾导致的车损,以及发动机进水后导致的发动机损坏也被剔出了责任免除条款。

免责条款的大幅减少,意味着保险公司赔偿责任大大增加,当然,另一方面,消费者的获得感也将因此大为增强,或将有效减少理赔纠纷。

03

删除主险全部免赔率规定,统一纳入附加险

有关免赔率的规定在2020版中被全部删除,以车损险为例,2014版示范条款中规定:

(一)被保险机动车一方负次要事故责任的,实行5%的事故责任免赔率;负同等事故责任的,实行10%的事故责任免赔率;负主要事故责任的,实行15%的事故责任免赔率;负全部事故责任或单方肇事事故的,实行20%的事故责任免赔率;

(二)被保险机动车的损失应当由第三方负责赔偿,无法找到第三方的,实行30%的绝对免赔率;

(三)违反安全装载规定、但不是事故发生的直接原因的,增加10%的绝对免赔率;

(四)对于投保人与保险人在投保时协商确定绝对免赔额的,本保险在实行免赔率的基础上增加每次事故绝对免赔额。

但在2020版本中,这些规定被悉数删除,只是第十二条规定,“保险人在依据本保险合同约定计算赔款的基础上,按照下列方式免赔:对于投保人与保险人在投保时协商确定绝对免赔额的,本保险增加每次事故绝对免赔额”。

在主险当中删除免赔率有关规定的同时,示范条款新增附加险“附加绝对免赔率特约条款”,为投保人、保险人等都保留了相当的自主选择空间。

04

增加实物赔付选项,为保险公司打通服务产业链预留接口

相较于以往的示范条款,2020版示范条款,多处都在凸显服务的重要性,为保险公司提供更多服务创造了场景。例如,在车损险示范条款“赔偿处理”一节:

第十四条 发生保险事故后,保险人依据本条款约定在保险责任范围内承担赔偿责任。赔偿方式由保险人与被保险人协商确定,可采取现金赔付或实物赔付。

相对于2014版,增加了“实物赔付”的有关规定,这为保险行业提供实物赔付,打造产业闭环,提供了助力。

此外,2014版中,对于被保险人或其允许的驾驶人在发生保险事故后,还提出了很多协助保险公司的要求,例如:

第十三条 发生保险事故时,被保险人或其允许的驾驶人应当及时采取合理的、必要的施救和保护措施,防止或者减少损失,并在保险事故发生后48小时内通知保险人。被保险人或其允许的驾驶人根据有关法律法规规定选择自行协商方式处理交通事故的,应当立即通知保险人。

第十四条 被保险人或其允许的驾驶人根据有关法律法规规定选择自行协商方式处理交通事故的,应当协助保险人勘验事故各方车辆、核实事故责任,并依照《道路交通事故处理程序规定》签订记录交通事故情况的协议书。

但在2020版的新规中,上述要求被悉数删除,进一步减轻了被保险人或其允许的驾驶人的责任,也变相地提高了对于保险公司服务能力的要求。

05

附加险大变样,强化保险公司服务能力要求

两版示范条款的附加险种类都是11种,但内容却相差巨大。

因为很多附加责任被并入主险中,2014版中的玻璃单独破碎险、自燃损失险、发动机涉水损失险、不计免赔率险、机动车损失保险无法找到第三方特约险、指定修理厂险等,都被取消。

2020版本中,对上述条款取而代之或者新增的附加险则包括附加绝对免赔率特约条款、附加车轮单独损失险、附加发动机进水损坏除外特约条款、附加法定节假日限额翻倍险、附加医保外用药责任险、附加机动车增值服务特约条款等。

可以看到,相对于2014版,新版示范条款突出了医保外用药责任以及增值服务,这实际为保险公司通过提高人身险责任以及服务能力“创收”提供了契机。

两版示范条款之附加险对比

免责声明:自媒体综合提供的内容均源自自媒体,版权归原作者所有,转载请联系原作者并获许可。文章观点仅代表作者本人,不代表新浪立场。若内容涉及投资建议,仅供参考勿作为投资依据。投资有风险,入市需谨慎。

责任编辑:潘翘楚

APP专享直播

热门推荐

收起

24小时滚动播报最新的财经资讯和视频,更多粉丝福利扫描二维码关注(sinafinance)